Amerykańskie high yieldy - to może być naprawdę dobry rok

Amerykańskie obligacje korporacyjne cieszą się ogromną popularnością. To przede wszystkim efekt obietnic wyborczych Donalda Trumpa. Rynkowi mogą też pomóc kłopoty w jakich znalazła się Europa

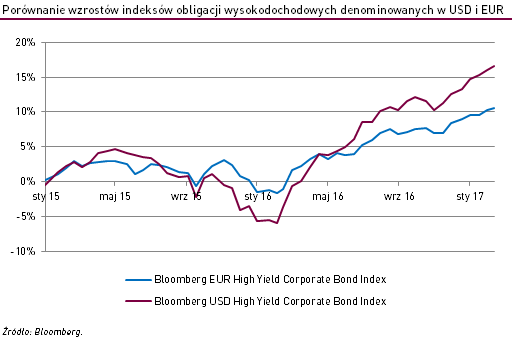

USA i państwa Unii Europejskiej odczuły skutki ostatniego kryzysu finansowego równie dotkliwie, jednak różne metody walki ze spowolnieniem gospodarczym sprawiły, że skala ożywienia w obu regionach jest różna. Inaczej wygląda także sytuacja na rynkach obligacji korporacyjnych - tu prym wiodą papiery amerykańskie.

W ocenie inwestorów realizacja działań stymulacyjnych, zapowiedziana przez Donalda Trumpa, korzystnie wpłynie na kondycję finansową firm amerykańskich i pociągnie za sobą spadek ryzyka kredytowego emitowanych przez nie papierów dłużnych. Ta perspektywa istotnie zwiększyła popyt na obligacje korporacyjne, szczególnie te wysokodochodowe (ang. high yield). Jest tak, ponieważ to właśnie przedsiębiorstwa, których sytuacja jest najmniej stabilna w największym stopniu powinny odczuć pozytywne efekty stymulacji gospodarczej.

W efekcie od połowy listopada obserwujemy zwiększenie dynamiki wzrostu cen (spadek rentowności) obligacji przedsiębiorstw obarczonych wyższym ryzykiem kredytowym. W ciągu 12 miesięcy rentowność amerykańskich papierów wysokodochodowych spadła o ponad połowę - z przeszło 21% do niespełna 10%. Warto zauważyć, że zainteresowanie tymi papierami rośnie nieustannie od blisko roku. Jest to związane z normalizacją sytuacji na rynku surowców, a przede wszystkim wzrostem cen ropy naftowej.

Sprawdź wyniki funduszy dłużnych globalnych korporacyjnych

Jak zauważa Kevin Lorenz, zarządzający w TIAA CREF, pogoń za zyskiem wydaje się nie mieć końca.

– Papiery, których rating to potrójne C wycenia się na poziomie 7% lub mniej. Premia jaką otrzymują inwestorzy za większe ryzyko jest coraz niższa i przypomina wartości notowane w latach 1997-1998 i 2004-2006 – tłumaczy.

Zdaniem Dougha Forsytha, zarządzającego w Allianz Global Investors, zamiast na obligacje o wspomnianym wyżej ratingu lepiej jednak stawiać na papiery z oceną na poziomie B.

- Obligacje o najniższym ratingu są w największym stopniu narażone na ryzyko niewypłacalności, które w związku z perspektywą podwyżki stóp procentowych przez Fed jest relatywnie wysokie. Warto wybierać papiery drugiej kategorii, ponieważ stosunek oferowanych przez nie stóp zwrotu do ryzyka jest dużo lepiej wyważony – mówi.

Zobacz także inne fundusze obligacji zagranicznych

Inwestując w obligacje wysokodochodowe należy pamiętać, że chociaż oferują one stopę zwrotu na poziomie zbliżonym do akcji, ryzyko na jakie narażony jest inwestor jest równie wysokie jak w przypadku instrumentów udziałowych.

Jak zwraca uwagę Łukasz Mickiewicz, starszy menedżer dystrybucji w NN Investment Partners TFI, na popyt na amerykańskie obligacje korporacyjne wpływ mają również inwestorzy, którzy tradycyjnie skupiali się na rynku obligacji skarbowych.

- Wybór Donalda Trumpa w listopadowych wyborach w USA był dla rynku impulsem powodującym spadek cen obligacji skarbowych i wzrost cen akcji. Inwestorzy, którzy przez lata przyzwyczaili się do dobrych wyników obligacji skarbowych, nagle zobaczyli kilkuprocentowe straty. Jeśli nie chcą, bądź ze względu na mandat inwestycyjny nie mogą inwestować w akcje, wybór obligacji korporacyjnych wydaje się naturalny. Tym bardziej, że otoczenie gospodarcze im sprzyja, a wysokie kupony kuszą. Na początku lutego, średnia rentowność obligacji high-yield na rynku w USA wynosiła 6,3% – mówi.

(sprawdź wyniki funduszy zagranicznych dłużnych High Yield)

Nie wszyscy podzielają entuzjazm dotyczący obligacji typu high yield. Sceptycznie do tego rynku podchodzi m.in. Pimco, jeden z liderów rynku zarządzania aktywami. Jak mówią jego przedstawiciele, panująca euforia jest związana z politycznymi obietnicami i nie ma solidnego oparcia w danych i trendach makroekonomicznych. Zdaniem Scotta Mathera, zarządzającego funduszem Total Return Fund, gdy optymizm ustąpi miejsca pragmatyzmowi na rynku pojawi się duża zmienność.

– Pimco zmniejsza swoją ekspozycję na ryzykowne aktywa i stawia na papiery korporacyjne wysokiej jakości. Jeśli rajd na papierach wysokodochodowych będzie trwał będziemy czuć się jak najwięksi przegrani, jeśli jednak dojdzie do zmiany sentymentu może okazać się, że jako nieliczni zdołaliśmy uchronić się przed stratami – wyjaśnia.

Jeśli chodzi o perspektywy dla europejskich papierów korporacyjnych, inwestorzy nie mają powodów do radości. W Unii Europejskiej wciąż trwa program luzowania ilościowego, który choć ma potrwać przynajmniej do końca tego roku jest powoli ograniczany. To nie najlepsza wiadomość dla rynku obligacji korporacyjnych, bowiem Europejski Bank Centralny znaczną część działań koncentruje na skupowaniu papierów emitowanych przez przedsiębiorstwa. Wycofanie się EBC z tego segmentu rynku bez wątpienia zaciąży na cenach papierów europejskich przedsiębiorstw.

Co więcej Stary Kontynent stoi w obliczu sporego ryzyka politycznego, które w kolejnych miesiącach będzie nabierać na sile. Unia będzie musiała zmierzyć się nie tylko z Brexitem ale również wyborami prezydenckimi we Francji, gdzie faworytką jest Marine Le Pen zdecydowana przeciwniczka UE. Pogarszające się nastroje skutkują pogłębiającą się rozbieżnością rentowności obligacji korporacyjnych między poszczególnymi państwami Unii. Różnice widać szczególnie między krajami tzw. starej unii a tymi określanymi jako „peryferyjne”. W połowie lutego różnica w rentowności papierów z ratingiem B wyemitowanych przez państwa ze wspomnianych grup wynosiła 15 punktów bazowych. W listopadzie ich rentowność nie różniła się wcale.

Eksperci spodziewają się utrzymania tego trendu. Wśród nich znajduje się m.in. Henrik Johnsson, szef ds. globalnych rynków długu w Deutsche Banku.

- Uczestnicy rynku poważnie rozważają redukcję ekspozycji na europejskie obligacje korporacyjne. Kiedy to zrobią, i uświadomią sobie że sytuacja na rynku jest naprawdę trudna, a do tego EBC zdecyduje się zakończyć program luzowania ilościowego, rentowności poszybują w górę – wyjaśnia.

Pogarszająca się sytuacja na rynku europejskich obligacji korporacyjnych wydaje się być dobrą wiadomością dla inwestorów skupiających się na rynku amerykańskim. Może się bowiem okazać, że żadnego załamania w USA nie będzie, i to nawet gdyby doszło do zmiany nastroju inwestorów skupiających się tradycyjnie na rynku amerykańskim. Jest tak ponieważ wobec nienajlepszych perspektyw dla obligacji europejskich, inwestorzy mogą się zdecydować ulokować kapitał za oceanem, czyli na rynku, który postrzegany jako mimo wszystko bezpieczniejszy.

Katarzyna Czupa

Analizy Online

Reklama

01.03.2017

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania