Dług zagranicznych przedsiębiorstw dał sporo zarobić

Ubiegły rok nie rozpieszczał inwestujących na rynku długu. Mimo trudności, produktom angażującym się w korporacyjne papiery wysokodochodowe udało się wypracować solidny wynik

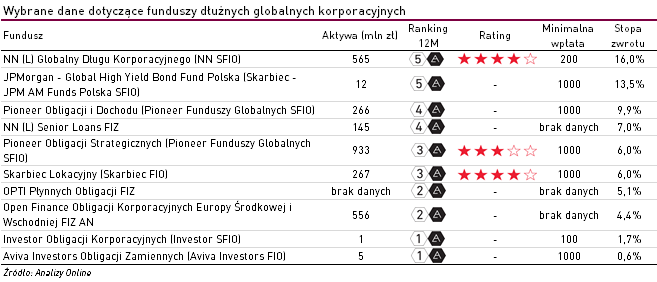

Mimo ogromnej niepewności i sporych wahań cen na rynkach długu, w 2016 r. niejeden fundusz inwestujący za granicą wypracował atrakcyjne stopy zwrotu. W tym segmencie najlepiej wypadły podmioty inwestujące w instrumenty z globalnego rynku długu korporacyjnego, które zarobiły średnio +6,7%. Na podium znalazły się NN (L) Globalny Długu Korporacyjnego (NN SFIO), JPMorgan - Global High Yield Bond Fund Polska (Skarbiec - JPM AM Funds Polska SFIO) oraz Pioneer Obligacji i Dochodu (Pioneer Funduszy Globalnych SFIO).

Miniony rok na światowym rynku długu korporacyjnego był niezwykle intensywny i pełen niespodziewanych zdarzeń. Po bardzo słabym 2015 roku, w pierwszych miesiącach inwestorów spotkała miła niespodzianka. Wbrew opiniom większości komentatorów powoli zaczęła poprawiać się sytuacja na rynku długu spółek energetycznych – dzięki odbiciu cen surowców, w tym ropy naftowej, zaczęły spadać rentowności obligacji. Trend ten został wsparty niepewnością związaną z czerwcowym referendum w Wielkiej Brytanii na temat członkostwa w Unii Europejskiej. W lipcu rentowność długu emitowanego przez przedsiębiorstwa o ratingu inwestycyjnym Baa mierzona indeksem Moody’s oscylowała w okolicach 4,15%. Był to najniższy poziom od 1956 r.

W ostatnim kwartale 2016 r. sytuacja odwróciła się o 180 stopni. Wygrana Donalda Trumpa w wyborach prezydenckich oraz podwyżka stóp procentowych przez amerykański bank centralny wybiła rentowność amerykańskich obligacji korporacyjnych do poziomu bliskiego 5%. Mimo wyprzedaży, udało się uniknąć wartości osiąganych w pierwszych miesiącach roku.

Warto zauważyć, że w związku z tzw. pogonią za zyskiem (ang. hunt for yield), papiery dłużne przedsiębiorstw, zwłaszcza te wysokodochodowe, w ubiegłym roku cieszyły się dość sporym zainteresowaniem inwestorów, ponieważ w świecie historycznie niskich stóp zwrotu umożliwiały osiągnięcie lepszych wyników niż papiery skarbowe. Dzięki temu ucieczka inwestorów od obligacji, która miała miejsce pod koniec 2016 r., nie dotknęła rynku długu korporacyjnego tak bardzo jak skarbowego. Na korzyść obligacji przedsiębiorstw przemawia również zapowiedź stymulacji fiskalnej Donalda Trumpa, która dzięki poprawie sytuacji amerykańskich podmiotów gospodarczych, powinna nie tylko pozytywnie wpłynąć na wyceny ich akcji, ale również obniżyć ryzyko kredytowe emitowanych przez nie instrumentów dłużnych.

Pierwsze dwa fundusze z najwyższą stopą zwrotu wypracowana w 2016 roku mają konstrukcję „master feeder”, co oznacza, że całość zgromadzonych środków inwestowana jest w fundusz macierzysty. W tym przypadku są to produkty z grupy odpowiednio NN oraz JP Morgan. Oba fundusze lokują środki w instrumenty typu high yield, czyli obligacje emitowane przez podmioty o wyższym ryzyku kredytowym. Fundusze niemal w całości skupiają się na rynkach państw rozwiniętych, a przeważająca część ich środków, tj. odpowiednio 65% i 89%, jest ulokowana na rynku amerykańskim (dane na 31.12.2016).

Również podział na branże jest podobny. Największy udział w portfelach obu funduszy (dane na 31.12.2016) miały instrumenty spółek z branży komunikacyjnej (odpowiednio 25% i 20%) oraz przedsiębiorstw wytwarzających dobra, na które popyt jest kształtowany przez cykl koniunkturalny (17% i 15%). Fundusz z oferty Skarbca TFI jest nieco mniej zdywersyfikowany, zarówno geograficznie, jak i branżowo. Z kolei produkt z oferty NN TFI równoważy część pozycji bardziej ryzykownych 6-procentowym udziałem bezpiecznego funduszu pieniężnego, który skupia się na instrumentach denominowanych w euro.

Podium zamyka Pioneer Obligacji i Dochodu (Pioneer Funduszy Globalnych SFIO) ze stopą zwrotu na poziomie blisko +10%. W przeciwieństwie do poprzedników jest to rozwiązanie typu „fundusz funduszy”, co oznacza, że zgromadzone środki lokowane są w jednostki kilku funduszy (w tym wypadku sześciu). Nie jest to jedyna cecha odróżniająca go od liderów zestawienia, bowiem produkt oferowany przez Pioneera nie skupia się ani na rynku państw rozwiniętych, ani na rynku instrumentów wysokodochodowych. Fundusz lokuje ok 60% swoich środków w obligacje przedsiębiorstw działających na rynkach wschodzących (w tym przede wszystkim Rosji, Brazylii, Meksyku, Argentyny i Indonezji). Papiery typu high yield stanowią jedynie trzecią część portfela, zaś aż jedna czwarta kapitału ulokowana jest w obligacjach państw rozwijających się denominowanych w lokalnych walutach, z czego istotną część stanowią obligacje skarbowe.

Katarzyna Czupa

Analizy Online

Reklama

24.01.2017

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania