Jeden fundusz na całe życie

Minęły cztery lata od uruchomienia pierwszego krajowego funduszu cyklu życia. Choć na rynkach rozwiniętych są bardzo rozpowszechnione, w Polsce oferują je zaledwie dwa TFI

Z założenia mają wystarczyć na całe życie działając według zasady „zainwestuj i zapomnij”. Zarządzane są w taki sposób, aby wraz ze zmianą wieku inwestora, a co za tym idzie również jego akceptacji ryzyka, zmieniała się również alokacja aktywów w portfelu. W praktyce im bliżej końca inwestycji, tym większa część lokat przesuwana jest do bezpieczniejszych instrumentów.

Koncepcja cyklu życia w Polsce nie jest niczym nowym. Od lat stosowana jest np. w Indywidualnych Kontach Emerytalnych prowadzonych przez wiele TFI, a także w różnych programach systematycznego oszczędzania (PSO). Jednak w czystej postaci funduszu (a nie kilku funduszy w ramach jednego planu) oferowane są od 2012 r. niezmiennie tylko przez dwa towarzystwa - NN Investment Partners TFI i PKO TFI.

W obydwu przypadkach produkty działają w formule „target-date” – klient musi wybrać datę przejścia na emeryturę i na tej podstawie wybrać fundusz. Dzięki intuicyjnym nazwom jest to bardzo proste. NN Investment Partners TFI oferuje 6 rozwiązań w pięcioletnich interwałach czasowych, poczynając od daty zakończenia inwestycji w 2020 r., kończąc na 2045 r. Z kolei PKO TFI proponuje 5 rozwiązań w dłuższych, dziesięcioletnich odstępach od 2020 r. do 2060 r.

Każdy z poszczególnych funduszy charakteryzuje się różnym poziomem alokacji w poszczególne klasy aktywów. Te z najwcześniejszą datą zakończenia inwestycji, skierowane głównie do najstarszych klientów, skonstruowane są w oparciu o najbardziej bezpieczne aktywa. Z kolei te o dłuższym horyzoncie inwestycyjnym dają dużą ekspozycję na rynki akcyjne. Na przykład, w NN Perspektywa 2020 aż trzy czwarte wszystkich lokat to te z rynku dłużnego, podczas gdy w NN perspektywa 2045 ponad połowę portfela stanowią instrumenty udziałowe.

Jak uzyskiwana jest ekspozycja na poszczególne klasy aktywów? Zarówno w przypadku NN Investment Partners TFI, jak i PKO TFI głównie poprzez inne fundusze z oferty własnej grupy. W PKO TFI zarządzający ma jednak więcej swobody działania w ramach polityki inwestycyjnej. Lokatami mogą być bowiem nie tylko jednostki uczestnictwa innych produktów, ale również akcje, czy instrumenty pochodne. Z kolei rozwiązania cyklu życia oferowane przez NN Invesment Partners TFI to już typowe fundusze funduszy (fund of funds).

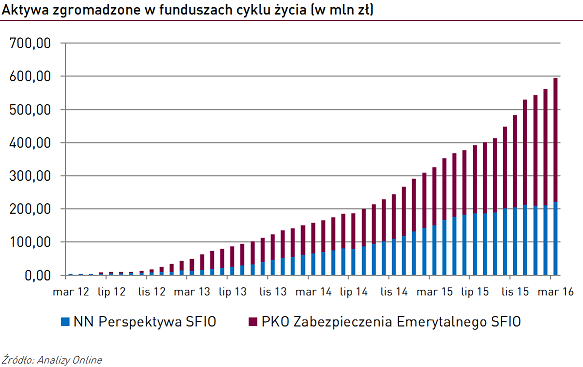

Przez 4 lata funkcjonowania środki zgromadzone w funduszach cyklu życia rosną w bardzo szybkim tempie. Obecnie we wszystkich rozwiązaniach dwóch towarzystw pracuje prawie 600 mln aktywów, a to prawie 4 razy więcej niż jeszcze dwa lata temu. Pomimo tego, że PKO TFI ma nieco węższą ofertę funduszy target-date od NN Investment Partners TFI, to jednak zgromadzonych jest w nich o ok. 150 mln zł aktywów netto więcej. Największym zainteresowaniem cieszą się te o najkrótszym horyzoncie inwestycyjnym. Dość powiedzieć, że według danych na koniec marca prawie 70% wszystkich środków ulokowanych jest w PKO Zabezpieczenia Emerytalnego 2020, a tylko ok. 2% w tym o najdłuższym szacowanym czasie oszczędzania. W przypadku NN Investment Partners TFI rozkład jest znacznie bardziej równomierny, choć i tu największe są fundusze skierowane do teoretycznie najstarszych klientów - NN Perspektywa 2020 i 2025.

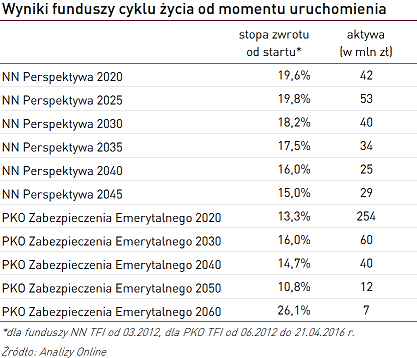

Patrząc na wyniki zarządzania, fundusze cyklu życia radzą sobie przyzwoicie. Choć porównanie tychże produktów do innych jest problematyczne z uwagi na ich zmienną w czasie alokację, to mimo wszystko najbliżej im do funduszy mieszanych. Okazuje się, że od czasu uruchomienia, większość z nich wykazała wyniki o kilka punktów procentowych wyższe niż średnia stopa zwrotu dla rozwiązań stabilnego wzrostu, zrównoważonych, czy aktywnej alokacji.

Ważny z punktu widzenia inwestora poziom opłat, to również coś, co wyróżnia fundusze target-date. Ze względu na swoją specyfikę, koszty zarządzania mają degresywny charakter (w przeciwieństwie do tradycyjnych funduszy mieszanych). Roczna opłata za zarządzanie produktami NN Investment Partners TFI mieści się w przedziale od 1,30% do 2,10%, a w PKO TFI od 1,20% do 4,04%. Ponadto, fundusze te często są oferowane w programach emerytalnych i wówczas TFI udostępnia specjalne, tańsze jednostki.

Największą zaletą koncepcji cyklu życia jest jej prostota. Łatwo zrozumieć tą strategię nawet komuś bez żadnego doświadczenia w inwestowaniu w fundusze. Dodatkowo, pod względem wyników, fundusze target-date nie ustępują standardowym produktom z oferty krajowych TFI, a często są nawet lepsze.

Na rynkach rozwiniętych już dawno dostrzeżono zalety jakie niesie za sobą inwestowanie w produkty target-date. Pierwsze z nich pojawiły się tam w latach 90. Są wykorzystywane w systemach emerytalnych wielu krajów (np. Chile, czy Szwecji), ale najbardziej dynamiczny rozwój tego segmentu nastąpił w Stanach Zjednoczonych po 2006 r. Właśnie wtedy prezydent George Bush podpisał „Pension Protection Act”, w którym zaproponowano 3 rodzaje strategii dostępnych jako opcje dla klientów niepodejmujących samodzielnych decyzji. Według firmy analitycznej BrightScope, w amerykańskich funduszach target-date zgromadzonych jest już ponad 1,1 biliona dolarów, a do 2020 r. ta liczba ma się podwoić.

Wojciech Kiermacz

Analizy Online

Reklama

25.04.2016

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania