Obligacje czy akcje – oto jest pytanie

Poszukując odpowiedniej dla siebie inwestycji, często musimy wybierać między szansą na wysokie zyski z akcji (i związanym z tym ryzykiem), a większą ochroną kapitału i mniejszym potencjałem wzrostu w przypadku papierów dłużnych. Istnieją jednak instrumenty, które spajają te dwa światy w jeden. Są to obligacje zamienne

Na trwającej w dniach 19-20 listopada br. konferencji Schroders Media Conference dyskutowano o wyzwaniach, jakie stoją przed światowymi rynkami finansowymi, w tym o możliwych skutkach spowolnienia w Chinach, podniesienia stóp procentowych w USA, czy konieczności rozszerzenia skupu aktywów (quantitative easing – QE) w Europie. W warunkach dużej zmienności na globalnych parkietach pojawia się też pytanie o to, jaka klasa aktywów w takim środowisku może przynosić zyski. Ciekawą propozycją wydają się właśnie obligacje zamienne.

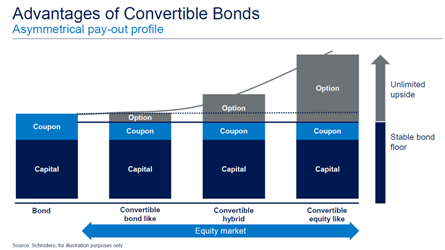

Czym jest ten instrument? Stanowi on połączenie cech obligacji korporacyjnych, jak i akcji. Tych pierwszych dlatego, że dostarcza regularny dochód w postaci kuponu oraz zwrot kwoty, na który opiewa obligacja w terminie jej zapadalności. Dla inwestorów oznacza to rodzaj ochrony przed utratą kapitału, co wydaje się szczególnie pożądanym atrybutem w dobie dużej niepewności na rynkach (patrz wykres poniżej). Dodatkowo w okresie do wykupu możliwa jest zamiana posiadanego papieru na akcje emitenta i stąd powiązanie z rynkiem udziałowym oraz jego potencjałem wzrostu. Jako że konwersja odbywa się przy stałej, ustalonej wcześniej proporcji akcji w zamian za jedną obligację zamienną, dobra koniunktura na giełdzie przekłada się na zwyżki cen omawianych instrumentów (ponieważ opcja konwersji na akcje staje się coraz bardziej wartościowa).

Dodatkową cechą obligacji zamiennych, która może stanowić przesłankę do uzupełnienia o nie portfel, jest ich niska korelacja z obligacjami, zwłaszcza tymi o stałym kuponie. Zwolennicy konserwatywnych strategii powinni rozważyć korzystne efekty dywersyfikacji swojego koszyka inwestycji o obligacje zamienne ze względu na ich dwie własności. Po pierwsze charakteryzują się stosunkowo niskim ryzykiem stopy procentowej (rzadko ich duration przekracza 5 lat). Po drugie zaś, dzięki prawu konwersji na akcje, spadki ich notowań są ograniczone w razie wzrostu stóp procentowych, które z kolei mogą wyraźnie negatywnie odbijać się na wycenach obligacji skarbowych.

Obligacje zamienne wydają się też ciekawą propozycją inwestycyjną ze względu na specyficzne warunki, w jakich planowana jest podwyżka stopy referencyjnej w Stanach Zjednoczonych. Zwykle podwyżkom towarzyszy wzrost cen towarów i usług. Dlatego w celu ochrony przed spadkami obligacji o stałym oprocentowaniu częściowym remedium dla inwestorów są obligacje indeksowane inflacją. Tym razem jednak mogą one okazać się zawodne, bo podwyżka stóp ma nastąpić w środowisku niemal stałych cen, co obligacjom zamiennym nie odbiera atutów, zaś indeksowanym inflacjom - już tak.

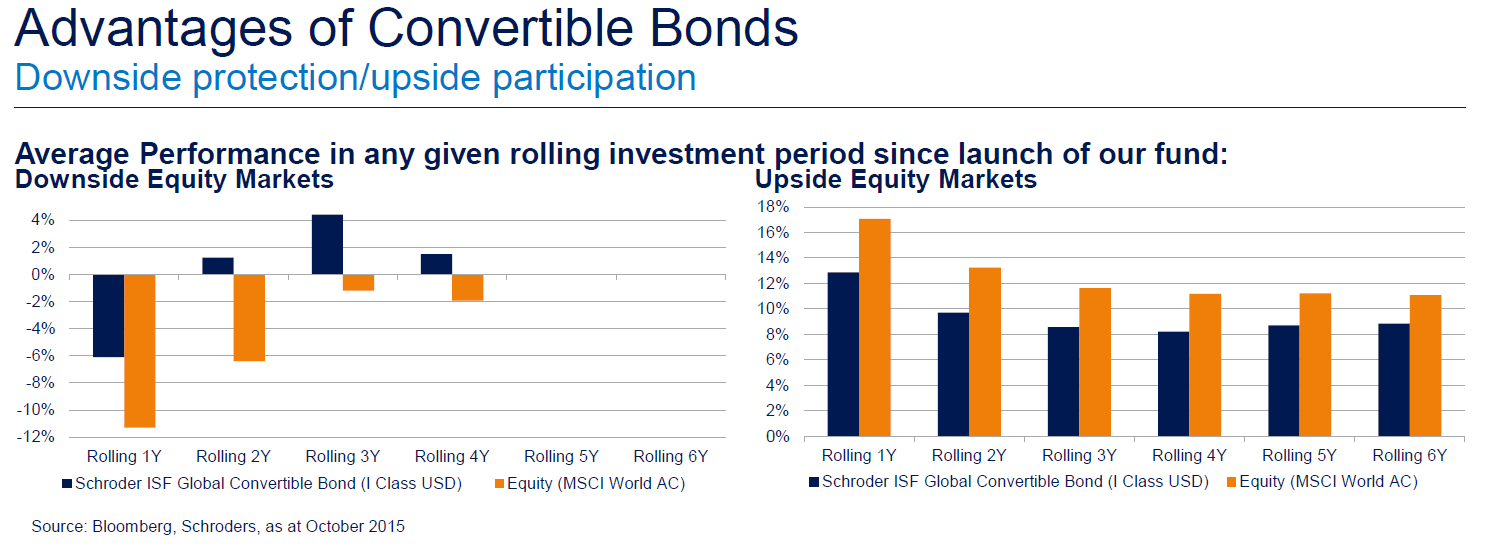

Nie tylko względem rynku długu obligacje zamienne prezentują swoje walory. Tym, co wyróżnia je w pozytywny sposób również w stosunku do rynku akcji, jest zdolność do ograniczania strat, jakie mogą towarzyszyć inwestowaniu w papiery udziałowe. Za ilustrację posłużyć tu może porównanie wyników Schroder ISF Global Convertible Bond (I Class USD) ze stopami zwrotu parkietu akcyjnego, reprezentowanymi przez indeks MSCI World AC (patrz wykres poniżej, lewa strona). W okresach bessy straty generowane przez fundusz były znacznie mniejsze niż te z rynku akcji, a wydłużając horyzont do 2 i więcej lat udawało się nawet osiągać dodatnie wyniki mimo wciąż ujemnych stóp zwrotu indeksu. Drugą stroną medalu i konsekwencją niepełnej partycypacji w giełdowej koniunkturze jest fakt, że w hossie (prawa strona wykresu) produkt Schroders wypadał słabiej od szerokiego rynku akcji. W zależności od rozpatrywanego horyzontu (od 1 do 6 lat) zyski wahały się w granicach 73-80% tego, co oferowała giełda.

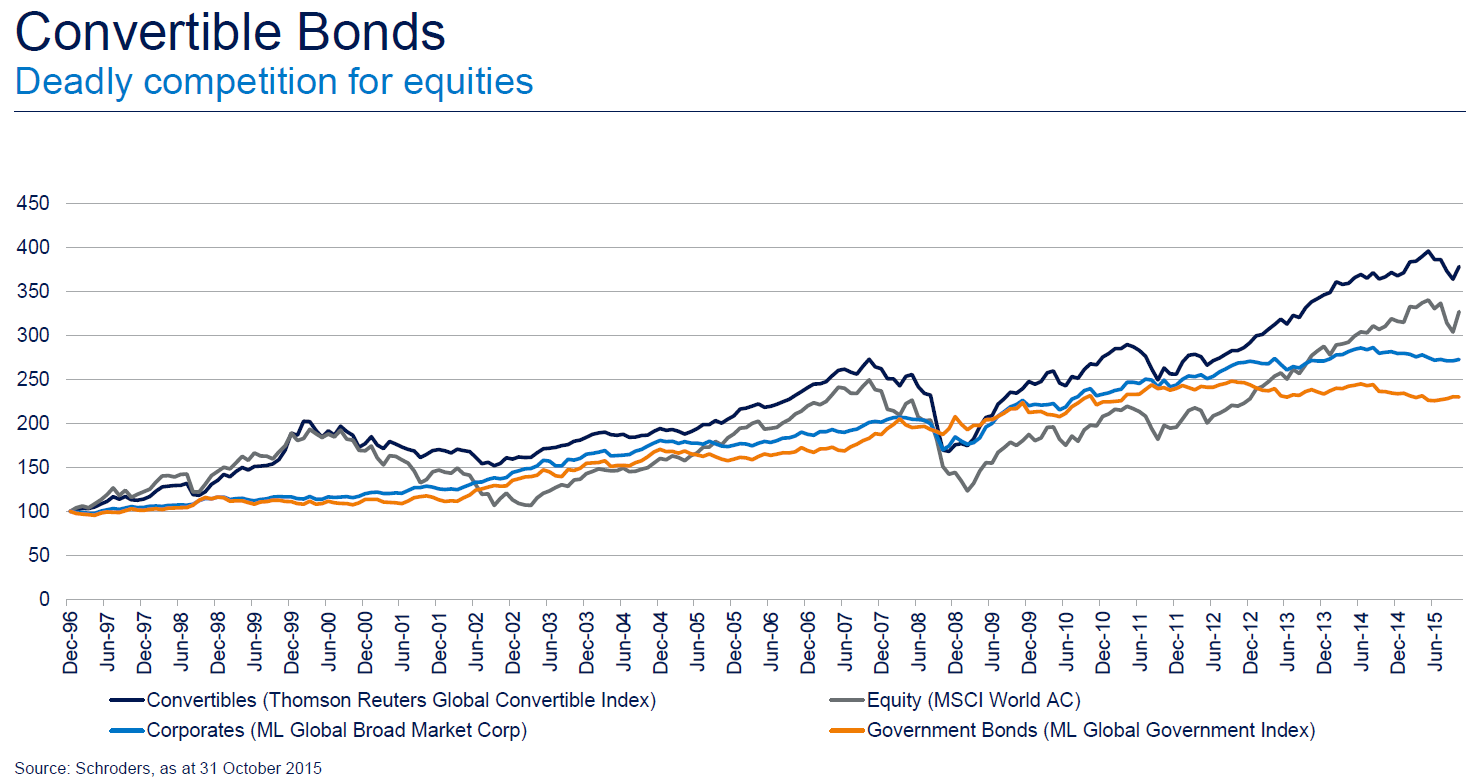

Potwierdzeniem na efektywne złożenie cech papierów dłużnych i udziałowych w obligacjach zamiennych jest ich ponadprzeciętny profil zysku w długim terminie (wykres poniżej). Zdaniem ekspertów Schroders obecnie ponad 11% rynku tych instrumentów jest niedowartościowana, tj. kryją się w niej okazje inwestycyjne. Szczególnie dotyczy to Azji i Japonii. Od początku roku Schroder ISF Asian Convertible Bond A (ACC) (USD) osiągnął już stopę zwrotu ponad +7%, czyli wynik o blisko +3,5 pkt proc. lepszy od odpowiednika spod egidy tej samej firmy zarządzającej, skupiającego globalne obligacje zamienne.

Wśród polskich produktów dedykowanych omawianym instrumentom znajdziemy zaledwie dwa – UniObligacje Zamienne oraz Aviva Investors Obligacji Zamiennych. Oba to konstrukcje master-feeder, z ekspozycją obejmującą swym zasięgiem geograficznym cały świat. Zarządzający z Aviva Investors TFI deklarują jednak, że jednostki funduszu będą stopniowo zastępowane przez bezpośrednie inwestycje w obligacje zamienne w ślad za rozwojem krajowego rynku tych papierów. Od czasu powstania wspomnianych produktów (koniec listopada/początek grudnia 2014 r.) ich stopy zwrotu (odpowiednio +2,11% i +1,82%) przewyższają zarówno średnią dla funduszy polskich obligacji korporacyjnych, jak i akcji polskich uniwersalnych (choć należy pamiętać, że inwestycje skupione są za granicą).

Ewa Przygodzka

Analizy Online

Reklama

24.11.2015

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania