Obligacje tracą? Sprawdź jak można zarobić

Chociaż w ostatnich miesiącach to przede wszystkim słowo „deflacja” robi karierę w mediach branżowych, to doświadczeni inwestorzy wiedzą, że taki stan rzeczy w gospodarce takiej jak Polska nie powinien utrzymywać się zbyt długo. Faktycznie, chociaż ostatnie dane przedstawione przez GUS dotyczące dynamiki cen (-1,5% r/r) nadal są bliskie historycznych minimów, to mimo wszystko są wyższe niż jeszcze miesiąc wcześniej. Wywołało to lawinę komentarzy, z których wiele sugeruje, że w ujęciu rocznym ceny będą spadać coraz wolniej, a do końca roku wskaźnik CPI powinien wyjść na plus.

Dlaczego jest to istotne, szczególnie dla tych inwestorów którzy preferują fundusze obligacji? Otóż związek pomiędzy cenami instrumentów dłużnych (przede wszystkim o stałym oprocentowaniu) a inflacją jest odwrotny, tj. gdy ceny w gospodarce rosną, to wartość obligacji spada. Tymczasem od 2011 roku mieliśmy do czynienia ze spadkiem cen. Dzięki temu wiele rozwiązań dedykowanych rynkowi papierów dłużnych (szczególnie rządowych) osiągnęło bardzo wysokie stopy zwrotu. Obecnie jednak rentowności obligacji są już na bardzo niskim poziomie, a (jak to zasygnalizowano wyżej) trend odnośnie inflacji zdaje się odwracać – co zmienia układ sił na rynku. Zgodnie z porzekadłem „Chcesz pokoju, szykuj się do wojny” warto przygotować się na ten mniej optymistyczny scenariusz.

Teoretycznie dobrym rozwiązaniem mogą być papiery korporacyjne, których oprocentowanie jest w większości przypadków zmienne. Jak pokazuje jednak praktyka polskiego rynku, zmiany oficjalnych stóp procentowych często nie nadążają za inflacją. Dlatego rozsądną dla nich alternatywą lub sposobem na uzupełnienie portfela mogą być obligacje indeksowane do inflacji. Tego typu instrumenty są (szczególnie na rynkach rozwiniętych) popularne. Ich podstawową zaletą jest to, że chronią one realną wartość inwestycji, ponieważ aż do momentu zapadalności ich nominał jest cyklicznie indeksowany o wskaźnik inflacji. Nie zagłębiając się w szczegóły, odsetki od tego typu papierów są płacone od zmieniającej się (kierunek zależy od tego, czy mamy inflację, czy deflację) podstawy, dzięki czemu inwestycja „uodparnia się” na zmiany cen w gospodarce. W Polsce dostępne są dwie serie tego typu papierów (IZ0816 i IZ0823), które dla przeciętnego inwestora są dostępne głównie poprzez fundusze inwestycyjne. Jednak w naszym kraju brakuje produktu faktycznie skoncentrowanego na tego typu instrumentach, ponieważ papiery IZ rzadko stanowią więcej niż kilka procent portfela.

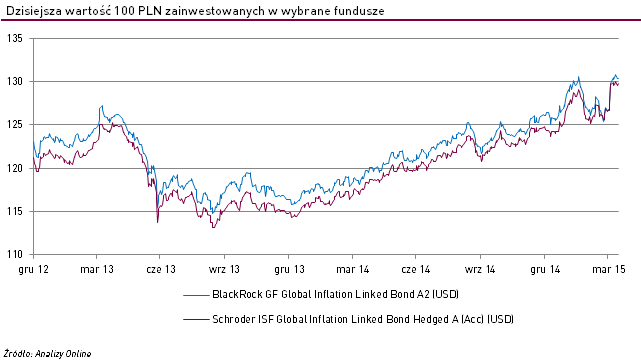

Najlepszym wyjściem w takiej sytuacji są prawdopodobnie fundusze zagraniczne. Wiele z instytucji działających na rynkach rozwiniętych oferuje tego typu produkty. Oczywistą niedogodnością, poza mniejszą dostępnością, jest to, że trendy dotyczące inflacji w Polsce a w innych krajach nie zawsze są ściśle powiązane. Z drugiej strony, tendencje na rynkach rozwiniętych często wyprzedzają te w Polsce, dlatego wyjście na rynki rozwinięte można traktować jako tzw. ucieczkę do przodu. Poniżej na wykresie zaprezentowano przebieg jednostki dwóch funduszy interesującego nas typu w Polsce.

Gdyby chcieć przedstawić powyższy wykres tendencyjnie, to rozpoczynałby się z końcem grudnia 2013 roku. Jednak celowe wydaje się przedstawienie ryzyk związanych z tego typu produktami, które nie są przecież Złotym Graalem inwestycji. W roku 2013 deflacja zaczęła stawać się na świecie problemem realnym, a nie tylko teoretycznie rozważanym, co znalazło odzwierciedlenie w cenach obligacji indeksowanych inflacją. Gdy jednak rynek uznał, że dynamika cen (szczególnie w USA) osiągnęła swoje dno, natychmiast stały się one rozchwytywane przez inwestorów. Wystarczy napisać, że od końca 2013 roku zyski wyniosły odpowiednio +12,6% (BlackRock) oraz +13,7% (Schroder), tj. więcej niż w przypadku wielu rozwiązań dedykowanych obligacjom skarbowym.

Chociaż trudno przypuszczać, by w naszym kraju inflacja zaczęła dynamicznie rosnąć w najbliższych miesiącach, to historia rynków podpowiada, że warto się zabezpieczać, zanim taki fakt nastąpi. W ofercie krajowych TFI niestety możliwości są aktualnie ograniczone, lecz nie można wykluczyć, że rodzime instytucje przygotują odpowiednie rozwiązania. Zwykle jednak nowe produkty tworzone są w dojrzałych fazach trendu, co już samo w sobie jest antywskaźnikiem. Dlatego być może warto pochylić się nad (na ten moment w naszym kraju skromną) ofertą firm zagranicznych. Produkty tego typu charakteryzują się najczęściej wystarczająco długą historią dokonań, by móc ocenić ich faktyczną jakość.

Marcin Różowski

Analizy Online

Reklama

20.04.2015

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania