Prześwietlamy największy fundusz obligacji zagranicznych

Aktywa, które mogłyby ruszyć niejednym rynkiem obligacji. Odważne decyzje i nietypowe podejście do inwestycji na rynku długu. Te cechy były w ostatnich latach głównym znakiem rozpoznawczym Templeton Global Total Return Fund. Czy ostatni rok przyniósł duże zmiany?

Jest to największy fundusz zagraniczny dostępny na polskim rynku. Tylko poprzez ubezpieczycieli zebrał aktywa o wartości ponad 0,5 mld zł na koniec 2014 r. (fundusz jest także dostępny u innych dystrybutorów). Na całym świecie zgromadził już ponad 34,4 mld USD.

Według założeń polityki inwestycyjnej w portfelu mogą znajdować się różnego rodzaju instrumenty związane z rynkiem długu. Zarządzający - Michael Hasenstab i Sonal Desai, lokują kapitał w obligacje skarbowe i papiery emitowane przez przedsiębiorstwa z całego świata. Wykorzystują także instrumenty pochodne, nie tylko w celu ograniczenia ryzyka walutowego, ale również do zwiększenia wyniku. Portfel Templeton Global Total Return Fund jest bardzo zróżnicowany, w jego skład wchodzi z reguły ok. 500 – 600 papierów z kilkudziesięciu krajów, dzięki czemu udział pojedynczych pozycji nie przekracza 3%. W gronie funduszy dłużnych jest to dość nietypowy produkt, nie tylko ze względu na jego wielkość, czy dywersyfikację.

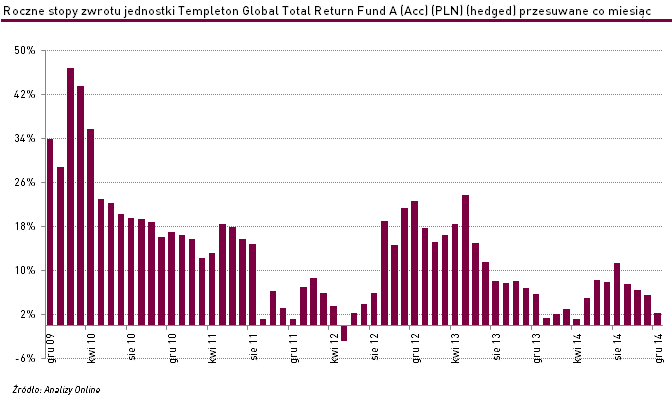

- Największym ryzykiem z punktu widzenia inwestorów będzie nierobienie niczego – mówił na początku 2014 r. Michael Hasenstab w jednym z wywiadów. To zdanie bardzo dobrze podsumowuje strategię funduszu. Pomimo tego, że zarządzający inwestują głównie w instrumenty dłużne (na koniec roku ponad 74% portfela wypełniały obligacje skarbowe, a 11,5% papiery przedsiębiorstw) Templeton Global Total Return Fund nie jest produktem dla klientów poszukujących głównie bezpieczeństwa. W ciągu ostatnich 5 lat roczne wyniki dostępnej na polskim rynku jednostki pln-hedged (przesuwane co miesiąc) wahały się od -2,8% do +46,8%.

Michael Hasenstab nie boi się podejmować odważnych decyzji, często sprzecznych z opinią konsensusu. W minionych latach opłaciło się to m.in. w przypadku obligacji skarbowych Irlandii i Węgier. Papiery pierwszego z wymienionych krajów znalazły się w portfelu funduszu w 2011 r., kiedy to inwestorzy obawiali się eskalacji kryzysu finansowego w Europie Zachodniej. Rentowność obligacji 10-letnich Irlandii przekraczała wówczas nawet 10%. Od tego czasu spadła do 1,1% na koniec 2014 roku. Zakłady z rynkiem nie zawsze były jednak skuteczne. W 2014 r. negatywny wpływ na wyniki miało zwiększenie zaangażowania w obligacje emitowane przez rząd Ukrainy, tuż przed wybuchem konfliktu w tym kraju.

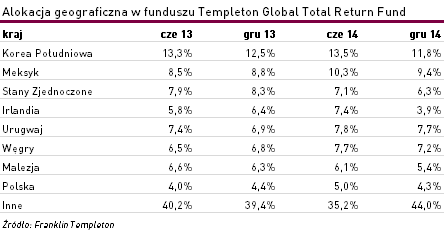

Zarządzający mają luźne podejście do benchmarku, którym jest Barclays Multiverse Index. W przypadku podziału na instrumenty lub alokacji geograficznej odchylenia wobec wzorca na poszczególnych pozycjach sięgają nawet kilkudziesięciu procent. Przykładowo udział instrumentów z USA na koniec 2014 r. w funduszu wyniósł 6,3% i był aż o -31 pkt proc. niższy niż w indeksie Barclays Multiverse Index.

Michael Hasenstab i Sonal Desai preferują więc wybór papierów spośród tych krajów i regionów, które ich zdaniem mają największy potencjał (sprawdź wyniki funduszy zagranicznych dłużnych globalnych). W portfelu funduszu nie znajdziemy dużego zaangażowania w obligacjach z najpopularniejszych rynków Europy Zachodniej. Najchętniej wybieranym przez ekspertów rynkiem od lat pozostaje Korea Południowa. W ostatnim roku mocno przeważony wobec benchmarku był również dług Meksyku, Węgier, Urugwaju, czy Malezji. Ponad 4% portfela funduszu wypełniały polskie obligacje skarbowe.

Preferencje zarządzających wobec papierów określonych rynków nie oznaczają, że alokacja geograficzna pozostaje na stałym poziomie. Udział poszczególnych obligacji w portfelu często jest dopasowywany do bieżącej koniunktury. Z nieco innym nastawieniem mieliśmy do czynienia w przypadku ryzyka stopy procentowej, które w ostatnich latach było utrzymywane na dość niskim poziomie. Duration, określane również jako średni czas trwania obligacji, zostało ograniczone z 2,4 na początku 2013 do 1,0 na koniec 2014 r. To również element strategii funduszu. Michael Hasenstab w wywiadach wielokrotnie podkreślał konieczność przygotowania portfela do środowiska rosnących stóp procentowych.

Mimo kilku słabszych okresów po drodze, odważne selekcyjne podejście do rynku długu było opłacalne w długim terminie. Fundusz w latach 2004 - 2014 wypracował ponad 130% zysku w USD, o +86 pkt proc. więcej od stopy zwrotu benchmarku.

Templeton Global Total Return Fund to dość nietypowy fundusz dłużny z mocno zróżnicowanym portfelem i ciekawym podejściem do rynku doświadczonych zarządzających. Warto jednak pamiętać, że jego wyniki cechuje duża zmienność, co dla niektórych klientów może być trudne do zaakceptowania.

Polscy inwestorzy mogą ulokować kapitał w Templeton Global Total Return w ramach programów inwestycyjnych z UFK, oferowanych przez 10 ubezpieczycieli, a także bezpośrednio w niektórych bankach i innych instytucjach finansowych.

Kamil Koprowicz,

Analizy Online

Reklama

26.02.2015

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania