Ile są warte problematyczne obligacje?

Rok 2012 zapamiętamy jako ten, w którym co najmniej kilka funduszy z rodziny bezpiecznych mocno ucierpiało na problemach branży budowlanej.

Rok 2012 zapamiętamy jako ten, w którym co najmniej kilka funduszy z rodziny bezpiecznych mocno ucierpiało na problemach branży budowlanej. Ogłoszenie upadłości przez kilka spółek wymusiło na TFI przeszacowanie wartości posiadanych obligacji wyemitowanych przez te spółki. W efekcie traciły na wartości jednostki funduszy, w których portfelach te papiery się znajdowały. Analiza sprawozdań finansowych za 2012 rok pokazuje jednak, że co fundusz, to inne podejście do wyceny problematycznych papierów.

Gdy sytuacja finansowa emitenta instrumentu dłużnego, czy też perspektywy jego rozwoju znacznie się pogarszają, TFI ma kilka możliwości działania. Może sprzedać ryzykowny papier po dużo niższej od zakupu cenie, realizując w ten sposób stratę, co ma przełożenie na spadek wyceny jednostki. Do tego kroku potrzebna jest jednak druga strona transakcji. Jest też drugie wyjście - TFI może przeszacować wartość obligacji, licząc iż spółce uda się jednak je wykupić. I tu zaczynają się schody. Okazuje się bowiem, że to od indywidualnego podejścia TFI zależy jak wyceni dany papier. Mowa tu oczywiście o obligacjach, które nie mają rynku wtórnego.

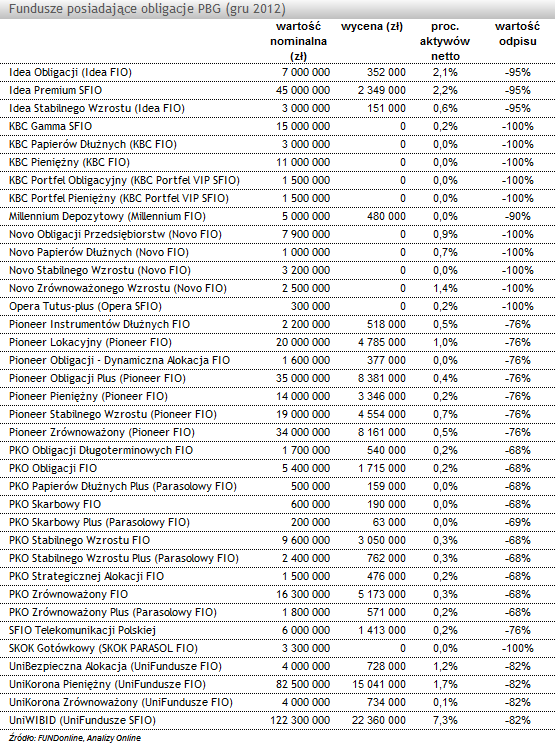

Zobrazujmy ten przypadek na papierach spółki PBG, której ogłoszenie upadłości wywołało w minionym roku najwięcej perturbacji na rynku. Obligacje spółki warte ponad 0,5 mld zł pod koniec 2011 roku posiadały 32 fundusze. Rok później miało je w portfelach 37 funduszy, a wartość papierów została wyceniona na zaledwie 86 mln zł, o ponad 4/5 niższej od ich wartości nominalnej. W funduszach 3 towarzystw, zdecydowano się na całkowite przeszacowanie papierów: KBC TFI (po kilku odpisach w międzyczasie), Opera TFI, a także w funduszu SKOK Gotówkowy. Idea TFI w 3 funduszach, w tym w Idea Premium w rocznym sprawozdaniu wyceniła obligacje na ok. 5% nominału, a Millennium TFI w funduszu Millennium Depozytowy na ok. 10%. Union Investment TFI w 4 swoich funduszach, na koniec roku wyceniło papiery PBG na 18% ich wartości nominalnej (11 marca tego roku ostatecznie się ich pozbyło). Natomiast Pioneer Pekao TFI (w 8 funduszach) oraz PKO TFI w 10 funduszach) na koniec 2012 roku wyceniły obligacje na odpowiednio 24% oraz 32%.

Wszystkie te przypadki pokazują jak różnie są tratowani klienci funduszy. Nie ma jednoznacznej odpowiedzi które działania są dla klienta najlepsze. Czy brak przeszacowania (bądź niewielka przecena) i wystawienie środków klienta na wyższe ryzyko? Konsekwencje będą poniesione tylko gdy papiery nie zostaną na koniec wykupione. Czy też przeszacowanie wartości papierów nawet o 100%, które wprawdzie zmniejsza ryzyko nierzetelnej wyceny w przyszłości, przynosi jednak klientom stratę. To rozwiązanie niestety też ma swoje wady, jeśli na koniec papiery jednak zostaną wykupione. Wtedy ostrożne podejście do wyceny może obrócić się przeciw tym klientom, którzy po przecenie pozbyli się jednostek funduszy, czyli ponieśli straty.

Gdy sytuacja finansowa emitenta instrumentu dłużnego, czy też perspektywy jego rozwoju znacznie się pogarszają, TFI ma kilka możliwości działania. Może sprzedać ryzykowny papier po dużo niższej od zakupu cenie, realizując w ten sposób stratę, co ma przełożenie na spadek wyceny jednostki. Do tego kroku potrzebna jest jednak druga strona transakcji. Jest też drugie wyjście - TFI może przeszacować wartość obligacji, licząc iż spółce uda się jednak je wykupić. I tu zaczynają się schody. Okazuje się bowiem, że to od indywidualnego podejścia TFI zależy jak wyceni dany papier. Mowa tu oczywiście o obligacjach, które nie mają rynku wtórnego.

Zobrazujmy ten przypadek na papierach spółki PBG, której ogłoszenie upadłości wywołało w minionym roku najwięcej perturbacji na rynku. Obligacje spółki warte ponad 0,5 mld zł pod koniec 2011 roku posiadały 32 fundusze. Rok później miało je w portfelach 37 funduszy, a wartość papierów została wyceniona na zaledwie 86 mln zł, o ponad 4/5 niższej od ich wartości nominalnej. W funduszach 3 towarzystw, zdecydowano się na całkowite przeszacowanie papierów: KBC TFI (po kilku odpisach w międzyczasie), Opera TFI, a także w funduszu SKOK Gotówkowy. Idea TFI w 3 funduszach, w tym w Idea Premium w rocznym sprawozdaniu wyceniła obligacje na ok. 5% nominału, a Millennium TFI w funduszu Millennium Depozytowy na ok. 10%. Union Investment TFI w 4 swoich funduszach, na koniec roku wyceniło papiery PBG na 18% ich wartości nominalnej (11 marca tego roku ostatecznie się ich pozbyło). Natomiast Pioneer Pekao TFI (w 8 funduszach) oraz PKO TFI w 10 funduszach) na koniec 2012 roku wyceniły obligacje na odpowiednio 24% oraz 32%.

Wszystkie te przypadki pokazują jak różnie są tratowani klienci funduszy. Nie ma jednoznacznej odpowiedzi które działania są dla klienta najlepsze. Czy brak przeszacowania (bądź niewielka przecena) i wystawienie środków klienta na wyższe ryzyko? Konsekwencje będą poniesione tylko gdy papiery nie zostaną na koniec wykupione. Czy też przeszacowanie wartości papierów nawet o 100%, które wprawdzie zmniejsza ryzyko nierzetelnej wyceny w przyszłości, przynosi jednak klientom stratę. To rozwiązanie niestety też ma swoje wady, jeśli na koniec papiery jednak zostaną wykupione. Wtedy ostrożne podejście do wyceny może obrócić się przeciw tym klientom, którzy po przecenie pozbyli się jednostek funduszy, czyli ponieśli straty.

Ten jeden przypadek pokazuje jak bardzo złożony jest to problem. Brakuje dobrego pomysłu jak TFI powinny radzić sobie z tego typu sytuacjami, tam gdzie nie ma płynnego rynku. Trudną sytuację mają też sami inwestorzy, którzy nie mają dostępu do wiedzy na temat modelu wyceny aktywów w konkretnych przypadkach, nie mówiąc o pełnej wiedzy o składzie portfela funduszu i terminie zapadalności poszczególnych papierów.

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

22.05.2013

Źródło: Peter Gudella / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania