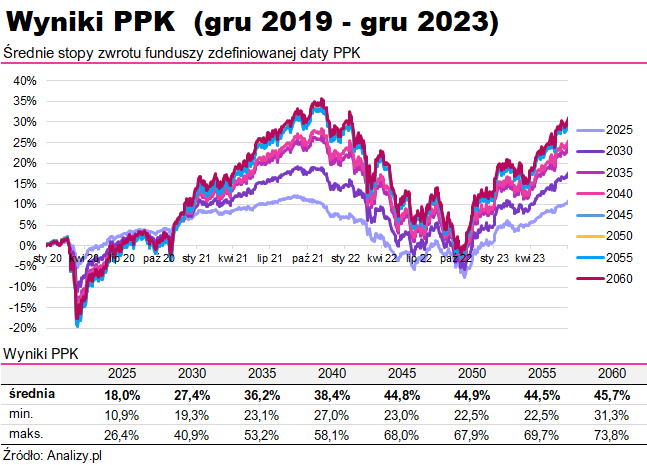

W 4 lata uczestnicy PPK zarobili średnio 107%. Sprawdź, ile w każdym funduszu

Za nami bardzo dobry rok na rynkach kapitałowych, na czym skorzystały PPK. Wszystkie wypracowały zyski, które po 4 latach ich istnienia sięgają średnio od 18% do 46%. Ponad dwukrotnie wyższe są zyski uczestników PPK na hipotetycznym koncie. W zależności od instytucji, które oferują PPK, sięgają od 81% do 123%.

Minęły już 4 lata od wprowadzenia PPK w pierwszych firmach. Były to dość burzliwe lata na rynkach kapitałowych. Na samym początku – w 2020 roku mieliśmy duże spadki związane z pandemią koronawirusa. Po nich przyszedł czas na odbicie trwające do listopada 2021 i ... znów spadkowy rok – wyjątkowo zły zarówno dla rynku akcji, jak i obligacji. A po nim wyjątkowo dobry rok 2023. Wyniki poszczególnych funduszy zdefiniowanej daty FZD w tym okresie były bardzo zróżnicowane. W uproszczeniu im więcej akcji w portfelu funduszu (czyli im odleglejsza data w nazwie funduszu), tym wyższe stopy zwrotu. Podczas gdy fundusze z datą w 2025 roku zarobiły od 11% do 26%, to fundusze z datą docelową w 2060 roku od 31% do 74%.

Reklama

Więcej o wynikach piszemy w raporcie – Ranking PPK.

Licząc prawdziwe zyski uczestnika PPK, trzeba wziąć pod uwagę jeszcze inne czynniki. Po pierwsze – na PPK składki wpłacane są regularnie co miesiąc. I po drugie – poza wynikami wypracowywanymi przez zarządzających funduszami, na oszczędności gromadzone w PPK wpływają składki nie tylko pracownika, ale także pracodawcy (min. 1,5% pensji) i z Funduszu Pracy. Na początku inwestowania na konta uczestników trafiają wpłaty powitalne (250 zł), dodatkowo co roku w okolicach marca wpłacane są dopłaty roczne w wysokości 240 zł.

Po zsumowaniu tych trzech czynników (wyniki funduszy, dopłaty pracodawcy i z Funduszu Pracy), od końca 2019 roku do końca 2023 przeciętny uczestnik PPK zarobił średnio 107%. Po czterech latach oszczędzania uczestnik PPK zgromadził na swoim rachunku 14,45 tys. zł. To aż o 7,5 tys. zł więcej, niż sam na nie wpłacił.

Ile wyniósł wkład pracownika do PPK?

Od grudnia 2019 do grudnia 2023 uczestnik PPK zarabiający średnią krajową przeznaczył na PPK w sumie ok. 6,96 tys. zł. Na tę kwotę złożyły się comiesięczne składki – 6,18 tys. zł (przy 2,0% składce) oraz 0,79 tys. zł odprowadzonego podatku od wpłat pracodawcy.

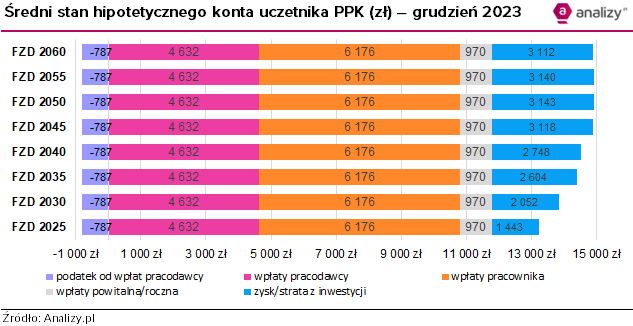

Do kwot odłożonych przez pracownika dodajmy pozostałe czynniki, mające wpływ na wartość odłożonej kwoty. W analizowanym okresie na rachunek uczestnika PPK zarabiającego średnią krajową wpłynęły także składki pracodawcy (4,6 tys. zł) oraz wpłata powitalna i coroczne (970 zł).

Łącznie wpłaty wyniosły 11,78 tys. zł.

Wyniki wypracowane przez firmy inwestycyjne także miały wpływ pozytywny (od 1,4 tys. zł w przypadku funduszy z datą w 2025 roku do 3,1 tys. zł w przypadku funduszy z datą w 2055 roku).

Ostatecznie osoby, które zaczęły oszczędzać w PPK w grudniu 2019 roku, do końca 2023 roku na hipotetycznym koncie uzbierały średnio od 13,2 tys. zł (w FZD 2025) do 14,92 tys. zł (w FZD 2055). Ich zyski wyniosły natomiast od 90% do 114%.

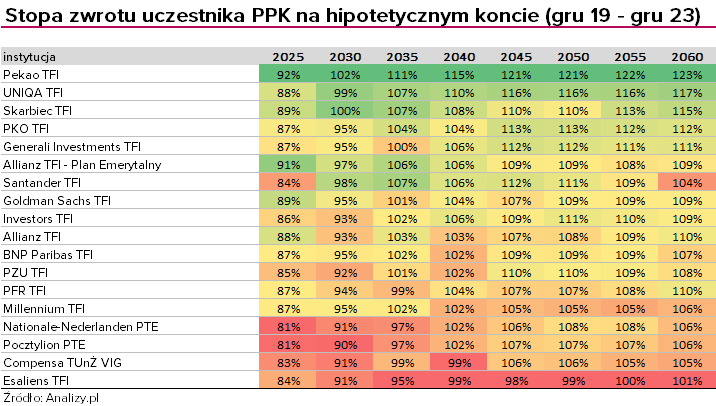

Ile zarobili uczestnicy poszczególnych PPK?

Po raz pierwszy przeliczyliśmy stan hipotetycznego konta dla wszystkich funduszy PPK oraz wyniki uczestników. Rozbieżności są spore – w zależności od grupy sięgają od 778 zł (dla kont 2025) do ponad 1600 zł w przypadku kont z datą w 2045 roku. Różnice między wynikami inwestora wynoszą od 11 do 23 pkt procentowych!

Najwięcej środków na hipotetycznym koncie zgromadzili uczestnicy PPK w Pekao TFI. Dotyczy to wszystkich funduszy tego towarzystwa – od Pekao PPK 2025 (Pekao PPK 2020 nie ma konkurencji) do Pekao PPK 2060 (fundusze z odleglejszą datą powstały później). Uczestnik pierwszego z funduszy zgromadził na hipotetycznym koncie 13,4 tys. zł, osiągając zysk na poziomie 92%, a uczestnik Pekao PPK 2060 – 15,5 tys. zł i zysk na poziomie 123%! Wysokie na tle konkurencji stopy zwrotu osiągnęli także uczestnicy kont prowadzonych przez UNIQA TFI i Skarbiec TFI oraz pojedynczo: TFI Allianz Polska (2025), Goldman Sachs TFI (2025), Santander TFI (2030, 2035), PKO TFI i Generali Investments TFI (2045–2060).

Warto tu przypomnieć, że różnice między poszczególnymi grupami wynikają z polityki inwestycyjnej. Fundusze z datą 2025 inwestują głównie w obligacje (w uproszczeniu przynoszące niższe zyski, ale przy niskim ryzyku straty). Im odleglejsza data w funduszu, tym w portfelu jest więcej akcji (mających większy potencjał do wysokich zysków, ale przy większym ryzyku poniesienia straty).

Więcej o funduszach zdefiniowanej daty piszemy w sekcji edukacyjnej.

Więcej o metodyce

Do wyliczeń założyliśmy, że:

- podstawą naliczania wpłat jest przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w danym okresie publikowane przez GUS (dla danych grudniowych przyjęliśmy dane z listopada 2023, czyli 7,67 tys. zł brutto),

- pracodawca wpłaca składki w wysokości 1,5% wynagrodzenia brutto pracownika,

- pracownik odprowadza składki w wysokości 2,0% brutto tego wynagrodzenia,

- składki wpływały na konto wybranego funduszu od stycznia 2020 do grudnia 2023 roku pod koniec każdego miesiąca,

- w kwietniu 2020 r. wpłynęło 250 zł wpłaty powitalnej z Funduszu Pracy, a w marcu 2021/2022/2023 – po 240 zł wpłaty rocznej – razem 970 zł.

17.01.2024

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania