Wyniki funduszy inwestycyjnych (grudzień 2020)

To było udane zakończenie roku. W grudniu rajd kontynuowały rynki akcji, drożały ceny surowców, a pod koniec miesiąca nawet polskie obligacje skarbowe nieoczekiwanie wystawiły pazur. Największe zaskoczenie przyszło jednak z Turcji.

To była zwariowana końcówka przedziwnego roku. Przedziwnego, bo w środku najgłębszej od II wojny światowej globalnej recesji, zapanowała wszędobylska hossa. W grudniu rajd był kontynuowany, a na niektórych rynkach wręcz przybrał na sile. Sprzyjającą koniunkturę skutecznie wykorzystali zarządzajacy z TFI, powiększając tym samym portfele klientów. Większość funduszy wyszła nad kreskę, a w przypadku tych najlepszych, zyski były nawet dwucyfrowe.

Reklama

Wolta w tureckim stylu

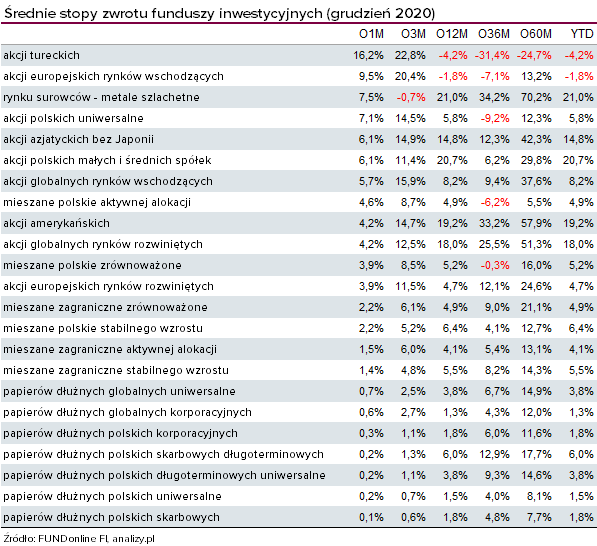

Przez ostatnie kilka tygodni na zakup tureckich akcji i obligacji inwestorzy zagraniczni wydali łącznie niemal 4 mld dolarów. W grudniu główny indeks stambulskiej giełdy wzrósł o 11 proc., a przez 3 miesiące 2020 r. o 30 proc. Rajd notowań w połączeniu z ograniczeniem deprecjacji liry korzystnie wpłynął na wyniki funduszy akcji tureckich. W grudniu zarobiły one średnio ponad 16 proc., stając się tym samym najzyskowniejszą grupą funduszy. Grupą niezbyt liczną, bo posiadającą zaledwie dwóch członków (Investors i Generali), którzy w dodatku nie mają grubych portfeli. Łączne ich aktywa netto sięgają zaledwie 50 mln zł.

Na omijany do niedawna rynek, kapitał zaczął płynąć szerszym strumieniem od listopada, gdy tamtejszy bank centralny, pod wodzą nowego prezesa Naci Agbala, podniósł stopy procentowe w dość spektakularny sposób, bo aż o 475 punktów bazowych, sugerując równocześnie, że nie jest to jego ostatnie słowo. Decyzję tę inwestorzy potraktowali jako realną woltę dotychczasowej polityki monetarnej. I chyba się nie pomylili, bo w ostatnich dniach grudnia, kiedy wielu inwestorów zasiadało do wigilijnych stołów, turecki bank centralny zaskoczył ponownie - tym razem podnosząc stopy z 15 do 17 proc, czyli o 200 pkt bazowych. Silne zacieśnienie polityki pieniężnej ma ograniczyć deprecjację tureckiej waluty i pomóc opanować szalejącą inflację, która w grudniu 2020 r. wyniosła aż 14,6 proc. Efekt? W grudniu lira umocniła się w stosunku do dolara o ponad 5 proc., ale w skali całego ubiegłego roku wciąż pozostaje 20 proc. pod kreską.

- Interwencyjne podwyżki stóp skusiły część inwestorów opierających swoją strategię o tzw. carry trade, a biorąc pod uwagę ultra-gołębią politykę największych banków centralnych, może być to kusząca alternatywa. Niemniej ryzyko polityczno-gospodarcze wokół Turcji pozostaje duże, co nie pozwala myśleć nazbyt pozytywnie o lirze w 2021 r., biorąc pod uwagę, że kraj ten regularnie ociera się o tzw. kryzys walutowy - wskazuje Marek Rogalski, analityk DM BOŚ.

Dodatkowo tureckiej gospodarki nie oszczędza też pandemia koronawirusa, która wpłynęła na spadek przychodów z turystyki i zmniejszenie dynamiki eksportu, co z kolei zwiększyło i tak już spory deficyt obrotów bieżących. Ekonomiści PKO BP zwracają tymczasem uwagę, że kłopoty Turcji to także problemy krajów wschodzących z regionu oraz banków z zachodniej Europy, które posiadają duże ekspozycje w tureckim sektorze finansowym.

W najnowszym raporcie Bank Światowy ostrzega, że pandemia znacznie zwiększyła ryzyko związane z zadłużeniem krajów rozwijających się, a słaby wzrost gospodarczy w tych państwach grozi utratą zdolności do obsługi zaciągniętych długów.

- Wspólnota międzynarodowa musi podjąć szybkie i radykalne działania, by nie dopuścić do tego, że narastanie długu wywoła serię kryzysów zadłużenia - wskazał Ayhan Kose, jeden z wiceprezesów Banku Światowego.

W raporcie zwrócono też uwagę, że w niektórych krajach rozwijających się dochody na osobę spadły w wyniku pandemii aż o 90 proc., pogrążając w biedzie miliony ludzi. Spadek zaufania inwestorów, rosnące bezrobocie i przerwy w edukacji lub pogorszenie jej jakości sprawiają, że szanse na szybkie poprawienie sytuacji tych ludzi są - w ocenie Banku - niewielkie.

Siła w słabości

Dziś jednak globalni gracze wolą wierzyć, że wdrożony program szczepień wygasi pandemię, przywróci na świecie normalność i pozwoli gospodarkom odbudować się po koronawirusowych obostrzeniach. Polscy ekonomiści prognozują, że odbicie może nastąpić już w połowie tego roku, a utrzymanie ekspansywnej polityki monetarnej przez główne banki centralne i programy stymulowania gospodarczego USA, Unii Europejskiej oraz Chin będą motorem napędzającym hossę.

- W nadchodzącym roku na świecie będzie realizowanych szereg znaczących programów fiskalnych. Tylko w USA szacowana wielkość bodźca fiskalnego wyniesie ok. 900 mld USD. Rząd chiński już w maju 2020 uruchomił program fiskalny wspierający inwestycje o wartości 500 mld USD. Budżet Unii Europejskiej na lata 2021-2027 przewiduje 1,8 bln EUR środków na wspieranie gospodarek krajów członkowskich, w tym 750 mld EUR w ramach Funduszu Odbudowy, który ma przeciwdziałać skutkom pandemii - wyliczają zarządzający z Generali Investments TFI.

Takie otoczenie podsyca apetyt inwestorów na ryzyko. Już w ubiegłym roku globalni gracze zaczęli opuszczać dolarową oazę bezpieczeństwa i przenościć kapitał na rynki, które ze słabości amerykańskiej waluty korzystają najbardziej. Dość powiedzieć, że indeks akcji rynków wschodzących MSCI wzrósł w grudniu o 6 proc. i znalazł się na najwyższym poziomie od 2007 r. Na hossie skorzystały krajowe fundusze. Te, które poruszają się po europejskich giełdach rynków wschodzących zarobiły średnio ponad 9 proc., a te z ekspozycją na parkiety globalne - zyskały prawie 6 proc.

Patrząc jednak na zestawienie stóp zwrotu nie można oprzeć się wrażeniu, że nie każdy zarządzajacy potrafił wykorzystać sprzyjające otoczenie. Różnica pomiędzy najlepszym i najgorszym funduszem wynosi bowiem ponad 13 pkt proc. Najwięcej, bo ponad 14 proc. z hossy wycisnął w grudniu PKO Akcji Nowa Europa. Na podium stanęły też dwa fundusze spod egidy Metlife - Akcji Nowa Europa oraz Akcji Europy Środkowej i Wschodniej - które zarobiły odpowiednio 13 i 12 proc. Na przeciwnym biegunie znalazł się natomiast Investor Top 50 Małych i Średnich Spółek, któremu udało się uszczknąć z hossy zaledwie 1- proc. zysk.

Polski przewaga w wycenach

Świetlana przyszłość wynikająca z prognozowanej słabości dolara, ożywienia w gospodarce i stymulacji fiskalnej dotyczy również warszawskiej giełdy. Z Funduszu Odbudowy do Polski trafi 23 mld euro bezzwrotnych dotacji oraz 34 mld euro pożyczek. Dodatkowo w budżecie państwa na 2021 r. na koronawsparcie przewidziano ponad 170 mld euro. Krajowy rynek ma być również zasilony ok. 3 mld zł świeżego kapitału z PPK. Eksperci z TFI prognozują, że atrakcyjność polskich akcji będzie wspierana przez obecne wyceny, które zawierają znaczne dyskonto do historycznych średnich.

- Przewidujemy napływy środków na warszawską GPW oraz powrót do łask giełd na rynkach wschodzących. Najbardziej atrakcyjne stopy zwrotu będą naszym zdaniem oferować akcje polskie zarówno z segmentu dużych, jak również małych i średnich spółek. Podobnie oceniamy giełdy rynków wschodzących. W tych obszarach oczekujemy w 2021 r. stóp zwrotu przekraczaających 10 proc. - szacują specjaliści z Generali Investments TFI.

Te prognozowane 10-proc. stopy zwrotu wydają się wyjątkowo skromne na tle zwyżek z grudnia ubiegłego roku. WIG wzrósł w zaledwie jeden miesiąc aż o 8 proc., znacznie dystansując największe światowe indeksy - amerykański S&P500 i niemiecki DAX zyskały w tym czasie nieco ponad 3 proc. Rynkową euforię w ostatnich dniach roku z pewnością wzmocniło długo wyczekiwane porozumienie w sprawie brexitu i uzgodnienie pakietu fiskalnego w USA.

W takich warunkach zarządzajacy z TFI powinni czuć się, jak ryba w wodzie. I rzeczywiście nikt nie poszedł na dno, a większość umiejętnie wykorzystywała zaawansowane techniki pływackie. Ale byli i tacy, dla których wyzwaniem okazało się nawet pływanie żabką. W rezultacie fundusze akcji polskich uniwersalne zyskały średnio 7,1 proc., a funduszowe "misie" zarobiły 6,1 proc. Różnica pomiędzy najlepszym i najgorszym funduszem wynosi aż 9 pkt proc.

Na podium z ponad 11-proc. zarobkiem stanął Alior Akcji, a także Metlife Akcji i Quercus Agresywny, które zyskały po 9,7 proc. Na dole tabeli znalazły się dwa fundusze ze stajni Investors TFI - jeden o uniwersalnej strategii, drugi z grupy małych i średnich spółek. Oba zarobiły po nieco ponad 2 proc., zatem trzykrotnie mniej niż średnia i cztery razy mniej niż WIG.

Kiedy niemożliwe staje się możliwe

W pierwszych dniach grudnia na rynkach dominowało pozytywne nastawienie do ryzykownych aktywów, więc rentowności obligacji rosły (spadały ceny) zarówno na rynkach bazowych, jak i w Polsce. A gdy wydawało się, że nic już nie jest w stanie zaskoczyć inwestorów, wówczas do akcji wkroczył prezes NBP. I jednym zdaniem sprawił, że niemożliwe stało się możliwe. Nieuwzględniana do tej pory obniżka stóp procentowych przez RPP nagle stała się realnym scenariuszem na pierwszy kwartał 2021 r. Rynek od razu zareagował i w rezultacie notowania IRS spadły o ok. 10 pb wzdłuż całej krzywej.

- Początkowo wypowiedź tę traktowano jako werbalną próbę dalszego osłabienia polskiej waluty. Słowa kolejnych przedstawicieli RPP sprawiły jednak, że obniżenie stopy referencyjnej do zera stało się coraz bardziej prawdopodobne. Pełny wywiad z prezesem NBP opublikowany już w styczniu sugeruje natomiast, że scenariuszem bazowym wciąż jest utrzymanie obecnych stóp. W wyniku powyższych wydarzeń w grudniu znacząco zmieniała się wycena przyszłych stóp w Polsce. Na początku inwestorzy wyceniali niecałą połowę podwyżki w ciągu 2 lat, aby w połowie grudnia wycenić pełną podwyżkę. Po zapowiedziach prezesa NBP wyceniana ścieżka stóp przypominała tę z początku grudnia, ale przesuniętą w dół o kilka punktów bazowych - wskazuje Paweł Homiński, członek zarządu Noble Funds TFI.

Działania NBP i jego prezesa niewątpliwie wsparły fundusze obligacji skarbowych. Średnie stopy zwrotu w poszczególnych grupach wyniosły 0,2 proc., ale najlepszym - PZU Dłużny Aktywny i PZU Papierów Dłużnych POLONEZ - udało się powiększyć portfele o odpowiednio 1,7 oraz 1 proc.

Kolejny raz inwestorzy przekonali się, że na - utożsamianych z bezpieczeństwem - obligacjach skarbowych również można stracić i to całkiem sporo. Dość powiedzieć, że najgorszy fundusz z tej grupy - BNP Paribas Aktywnych Strategii Dłużnych - w grudniu znalazł się aż 1,8 proc. pod kreską.

Eksperci nie pozostawiaja złudzeń: w 2021 r. ciężko będzie o zarobek na rynku polskiego długu skarbowego, więc po zyski trzeba się wybrać w inne zakątki. Specjalisci z Generali sugerują, że dobrym pomysłem są rynki peryferyjne i wschodzące, szczególnie te, których wyniki były słabsze w 2020 r.

Każde złoto, co się świeci

W podsumowaniu grudnia nie mogło zabraknąć funduszy surowcowych, które w miesiąc zarobiły średnio 7,5 proc. Na podium stanął PKO Akcji Rynku Złota, Superfund GoldFund i Esaliens Gold. Mimo że każdy z nich stosuje nieco inną strategię, to zyski osiągnęły podobne, bo wyniosły około 10 proc.

Specjaliści przekonują, że ujemne realne stopy procentowe, dodruk pustego pieniądza, słaby dolar i rosnące zadłużenie, pozostaną filarami wspierającymi ceny złota. Dodatkowym czynnikiem stanowiącym o atrakcyjności tego kruszcu będzie prognozowany powrót popytu fizycznego branży jubilerskiej.

Metale przemysłowe mogą zyskać dzięki popandemicznej odbudowie gospodarek i inwestycjom infrastrukturalnym w USA i Chinach. Ceny ropy naftowej są z kolei w głównej mierze uzależnione od decydentów z kartelu OPEC.

05.01.2021

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania