Sprzedaż i umorzenia w krajowych funduszach inwestycyjnych (kwiecień 2014)

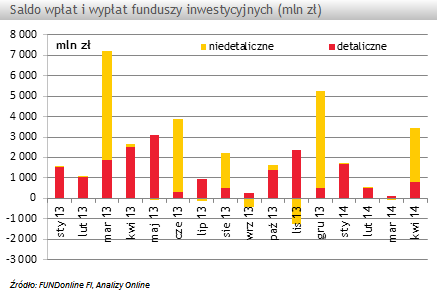

Kwiecień przyniósł najwyższy w tym roku napływ nowych środków do funduszy inwestycyjnych. Saldo wpłat i wypłat dla 849 funduszy krajowych TFI, uwzględniające przesunięcia środków z innych funduszy tych samych TFI (konwersje), wyniosło w sumie +3,4 mld zł. Większość z tej kwoty trafiła jednak do funduszy dedykowanych wybranym inwestorom, czyli głównie do funduszy zamkniętych aktywów niepublicznych, ale także gotówkowych i pieniężnych oraz sekurytyzacyjnych.

Saldo wpłat i wypłat do funduszy dostępnych dla klientów detalicznych również było dodatnie i, jak na zmienne warunki panujące na rynkach akcji, całkiem wysokie. W sumie do 506 funduszy wpłacono o blisko +800 mln zł więcej, niż z nich wypłacono, podczas gdy miesiąc wcześniej przewaga wpłat nad wypłatami wyniosła zaledwie ok. +100 mln zł.

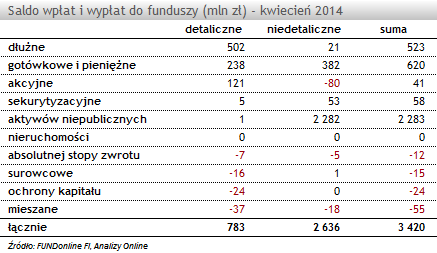

Podobnie jak w poprzednim miesiącu największym zainteresowaniem inwestorów detalicznych cieszyły się strategie o niższym poziomie ryzyka. Klienci najchętniej nabywali jednostki funduszy polskich obligacji korporacyjnych, do których wpłacili netto ponad +350 mln zł oraz obligacji globalnych (są tu głównie rozwiązania papierów wysokodochodowych tzw. high yield), które zakończyły miesiąc z bilansem sprzedaży na poziomie blisko +300 mln zł. Najpopularniejszym w tej grupie funduszem był ING (L) Globalny Długu Korporacyjnego (ING SFIO), którego aktywa zbliżyły się już do 1,4 mld zł, powodzeniem cieszyły się także 2 fundusze obligacji korporacyjnych z oferty BZ WBK TFI.

Jednocześnie klienci kontynuowali sprzedaż jednostek funduszy polskich papierów dłużnych, czy to o uniwersalnej strategii, czy skupionych głównie na papierach skarbowych, których łączny bilans sprzedaży zamknął się na poziomie przekraczającym -160 mln zł. W sumie cały segment funduszy dłużnych pozyskał ponad +0,5 mld zł netto, najwięcej od maja zeszłego roku. Sporym zainteresowaniem, choć mniejszym niż miesiąc wcześniej, cieszyły się także fundusze gotówkowe i pieniężne, do których klienci wpłacili blisko +240 mln zł netto.

Po bardzo słabym marcu, który fundusze akcyjne zakończyły z saldem wpłat i wypłat wynoszącym -1,2 mld zł, w kwietniu ich bilans sprzedaży był dodatni i przekroczył +120 mln zł. Była to jednak głównie zasługa funduszy skupionych na rynkach zagranicznych, bowiem z funduszy akcji polskich, czy to o uniwersalnej strategii, czy małych i średnich spółek, klienci dalej wypłacali swoje oszczędności (odpowiednio -28 mln zł -131 mln zł). Spośród rozwiązań akcji zagranicznych, kapitał płynął głównie do funduszy akcji tureckich, które pozyskały łącznie ponad +110 mln zł, a także do wybranych rozwiązań sektorowych, wśród których warto wymienić PKO Biotechnologii i Innowacji Globalny (Parasolowy FIO), czy PZU Energia Medycyna Ekologia (PZU FIO Parasolowy).

W kwietniu dodatni bilans sprzedaży odnotowały jeszcze fundusze sekurytyzacyjne oraz aktywów niepublicznych, natomiast w pozostałych segmentach rynku dominowały odkupienia. Najwyższe ujemne saldo wpłat i wypłat odnotowały fundusze mieszane, obejmujące między innymi produkty aktywnej alokacji, zrównoważone oraz stabilnego wzrostu. Klienci wypłacili z nich łącznie -37 mln zł netto. W przypadku funduszy ochrony kapitału przewaga wypłat nad wpłatami wyniosła -24 mln zł. O ujemnym bilansie sprzedaży funduszy surowcowych zdecydowały odkupienia jednostek Investor Gold Otwarty (Investor SFIO).

Nieco zaskoczył kwietniowy wynik sprzedażowy funduszy absolutnej stopy zwrotu – hitu inwestycyjnego minionego roku. W kwietniu bilans sprzedaży był po raz pierwszy od półtora roku ujemny i wyniósł -7 mln zł. Na ponad 50 funduszy, przewagę wypłat nad wpłatami odnotowało 20, wśród których największą osiągnął QUERCUS Selektywny (Parasolowy SFIO).

W sumie w cztery miesiące tego roku saldo wpłat i wypłat funduszy inwestycyjnych wyniosło łącznie +5,6 mld zł, w tym do detalicznych +3,0 mld zł.

Zespół Analiz Online

Saldo wpłat i wypłat do funduszy dostępnych dla klientów detalicznych również było dodatnie i, jak na zmienne warunki panujące na rynkach akcji, całkiem wysokie. W sumie do 506 funduszy wpłacono o blisko +800 mln zł więcej, niż z nich wypłacono, podczas gdy miesiąc wcześniej przewaga wpłat nad wypłatami wyniosła zaledwie ok. +100 mln zł.

Podobnie jak w poprzednim miesiącu największym zainteresowaniem inwestorów detalicznych cieszyły się strategie o niższym poziomie ryzyka. Klienci najchętniej nabywali jednostki funduszy polskich obligacji korporacyjnych, do których wpłacili netto ponad +350 mln zł oraz obligacji globalnych (są tu głównie rozwiązania papierów wysokodochodowych tzw. high yield), które zakończyły miesiąc z bilansem sprzedaży na poziomie blisko +300 mln zł. Najpopularniejszym w tej grupie funduszem był ING (L) Globalny Długu Korporacyjnego (ING SFIO), którego aktywa zbliżyły się już do 1,4 mld zł, powodzeniem cieszyły się także 2 fundusze obligacji korporacyjnych z oferty BZ WBK TFI.

Jednocześnie klienci kontynuowali sprzedaż jednostek funduszy polskich papierów dłużnych, czy to o uniwersalnej strategii, czy skupionych głównie na papierach skarbowych, których łączny bilans sprzedaży zamknął się na poziomie przekraczającym -160 mln zł. W sumie cały segment funduszy dłużnych pozyskał ponad +0,5 mld zł netto, najwięcej od maja zeszłego roku. Sporym zainteresowaniem, choć mniejszym niż miesiąc wcześniej, cieszyły się także fundusze gotówkowe i pieniężne, do których klienci wpłacili blisko +240 mln zł netto.

Po bardzo słabym marcu, który fundusze akcyjne zakończyły z saldem wpłat i wypłat wynoszącym -1,2 mld zł, w kwietniu ich bilans sprzedaży był dodatni i przekroczył +120 mln zł. Była to jednak głównie zasługa funduszy skupionych na rynkach zagranicznych, bowiem z funduszy akcji polskich, czy to o uniwersalnej strategii, czy małych i średnich spółek, klienci dalej wypłacali swoje oszczędności (odpowiednio -28 mln zł -131 mln zł). Spośród rozwiązań akcji zagranicznych, kapitał płynął głównie do funduszy akcji tureckich, które pozyskały łącznie ponad +110 mln zł, a także do wybranych rozwiązań sektorowych, wśród których warto wymienić PKO Biotechnologii i Innowacji Globalny (Parasolowy FIO), czy PZU Energia Medycyna Ekologia (PZU FIO Parasolowy).

W kwietniu dodatni bilans sprzedaży odnotowały jeszcze fundusze sekurytyzacyjne oraz aktywów niepublicznych, natomiast w pozostałych segmentach rynku dominowały odkupienia. Najwyższe ujemne saldo wpłat i wypłat odnotowały fundusze mieszane, obejmujące między innymi produkty aktywnej alokacji, zrównoważone oraz stabilnego wzrostu. Klienci wypłacili z nich łącznie -37 mln zł netto. W przypadku funduszy ochrony kapitału przewaga wypłat nad wpłatami wyniosła -24 mln zł. O ujemnym bilansie sprzedaży funduszy surowcowych zdecydowały odkupienia jednostek Investor Gold Otwarty (Investor SFIO).

Nieco zaskoczył kwietniowy wynik sprzedażowy funduszy absolutnej stopy zwrotu – hitu inwestycyjnego minionego roku. W kwietniu bilans sprzedaży był po raz pierwszy od półtora roku ujemny i wyniósł -7 mln zł. Na ponad 50 funduszy, przewagę wypłat nad wpłatami odnotowało 20, wśród których największą osiągnął QUERCUS Selektywny (Parasolowy SFIO).

W sumie w cztery miesiące tego roku saldo wpłat i wypłat funduszy inwestycyjnych wyniosło łącznie +5,6 mld zł, w tym do detalicznych +3,0 mld zł.

Zespół Analiz Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Raporty

12.05.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania