Czy rankingi Analiz Online pozwalają zarabiać?

Mnogość produktów oferowanych na rynku funduszy inwestycyjnych oraz duża liczba dostępnych rankingów funduszy mogą przyprawić inwestorów o przysłowiowy „zawrót głowy”, nie dając konkretnej odpowiedzi na pytanie, czym kierować się przy wyborze strategii . Problem jest tym bardziej złożony, że rynek jest dynamiczny i na wiele czynników takich, jak zmiana polityki lokacyjnej, czy rotacja zarządzających nie mamy wpływu. Jednym z pomocnych narzędzi w zakresie obserwacji rynku oraz wyboru konkretnych produktów może być publikowany przez nas co miesiąc ranking oparty na badaniu relacji wypracowywanych przez fundusze zysków do ryzyka. W styczniu prezentowaliśmy wyniki zastosowania strategii opartych na tym rankingu w obszarze produktów akcyjnych (szczegóły odnaleźć można w tekście „Praktyczny wymiar rankingu funduszy”).

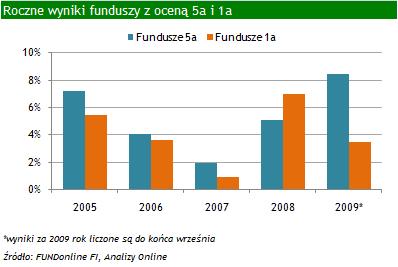

Tym razem chcielibyśmy pokazać efekty zastosowania analogicznej strategii dla funduszy dłużnych. Przyjęliśmy, że na początku każdego roku inwestujemy środki w portfel funduszy o najlepszych notach w grudniowym rankingu (5a) oraz w portfel funduszy o notach najniższych (1a). Stopy zwrotu osiągane przez portfel 5a okazały się w 4 przypadkach na 5 wyższe od wyników portfela 1a. Jest zatem bardziej prawdopodobne, że portfel oparty o produkty z wysokimi notami da w przyszłości wynik lepszy od portfela opartego o produkty z notami niskimi, niż odwrotnie. W całym badanym okresie portfel złożony z funduszy z najwyższymi ocenami przyniósł skumulowaną stopę zwrotu o +7,4% wyższą niż portfel produktów z najniższymi ocenami.

Tym razem chcielibyśmy pokazać efekty zastosowania analogicznej strategii dla funduszy dłużnych. Przyjęliśmy, że na początku każdego roku inwestujemy środki w portfel funduszy o najlepszych notach w grudniowym rankingu (5a) oraz w portfel funduszy o notach najniższych (1a). Stopy zwrotu osiągane przez portfel 5a okazały się w 4 przypadkach na 5 wyższe od wyników portfela 1a. Jest zatem bardziej prawdopodobne, że portfel oparty o produkty z wysokimi notami da w przyszłości wynik lepszy od portfela opartego o produkty z notami niskimi, niż odwrotnie. W całym badanym okresie portfel złożony z funduszy z najwyższymi ocenami przyniósł skumulowaną stopę zwrotu o +7,4% wyższą niż portfel produktów z najniższymi ocenami.

Strategia 5a nie obroniła się w roku ubiegłym, wypracowując wynik niższy od portfela 1a o -1,9%. Należy jednak zwrócić uwagę, że był to okres sporych zawirowań na rynku papierów dłużnych (zarówno w zakresie papierów skarbowych, jak również korporacyjnych), co doprowadziło do mocnych przetasowań w grupie pod względem wyników. Wraz z unormowaniem sytuacji rynkowej, portfel 5a ponownie pokazał swoją przewagę, bijąc rywala w bieżącym roku o +4,9%, co z nawiązką wyrównało straty z ubiegłego roku. W portfelu inwestorów lokujących środki w oparciu o nasze rankingi powinny znaleźć się fundusze BPH Obligacji 2, PKO/CS Obligacji Długoterminowych, Amplico Obligacji oraz Allianz Obligacji. Jedynie ostatni z nich zawiódł, osiągając do końca września stopę zwrotu poniżej średniej w grupie. Najbardziej pomógł portfelowi świetny wynik funduszu z BPH TFI.

Poszukując konkretnych rozwiązań należy brać pod uwagę koszty ewentualnych zmian w składzie naszego portfela inwestycyjnego. Przy dużej aktywności, opłaty dystrybucyjne mogą w przypadku funduszy dłużnych, generujących relatywnie niewysokie stopy zwrotu, „skonsumować” sporą część zysków. Nie należy wobec tego dokonywać zmian za każdym razem, kiedy fundusz z naszego portfela straci notę 5a. Należy raczej znaleźć przy tym zakresie „złoty środek”, poruszając się w gronie produktów ocenianych wysoko oraz unikając produktów o niskich notach. Jak pokazał powyższy przykład, taka strategia może przynieść wymierne efekty inwestycyjne nawet wówczas, gdy dokonujemy zmiany składu portfela raz do roku.

Jacek Kuciński, analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

21.10.2009

Źródło: Creativa Images / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania