POLSTR zastąpi WIBOR. Jak wpłynie to na fundusze?

W najbliższych kwartałach POLSTR zacznie zastępować WIBOR m.in. w benchmarkach funduszy. To zmiana ważna dla inwestorów, bo oba wskaźniki działają zupełnie inaczej. Wyjaśniamy, na czym polegają różnice i czy przejście na POLSTR może wpłynąć na wyniki funduszy.

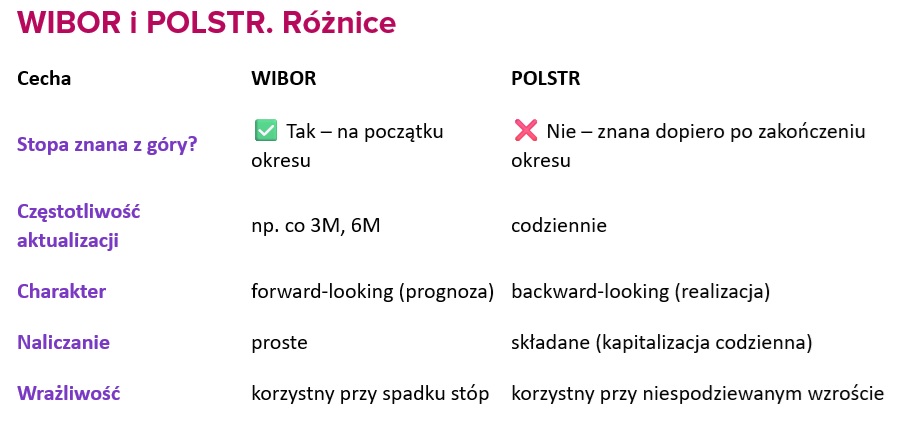

Narodowa reforma wskaźników stóp procentowych przewiduje całkowite wycofanie WIBOR-u do końca 2027 roku. Nowym wskaźnikiem referencyjnym został POLSTR (Polish Short Term Rate), którego publikację GPW Benchmark rozpoczęła 2 czerwca 2025 r. Opiera się on na rzeczywistych jednodniowych transakcjach depozytowych między bankami (overnight), a jego indeksy składane (1M, 3M, 6M) odzwierciedlają skumulowane oprocentowanie z danego okresu.

Reklama

21 listopada 2025 r. Ministerstwo Finansów przeprowadziło pierwszą pilotażową emisję obligacji skarbowych opartych o wskaźnik POLSTR – serię NZ0928. Sprzedano obligacje o wartości ok. 1,5 mld zł, przy zgłoszonym popycie na poziomie 1,9 mld zł. W ramach sprzedaży dodatkowej inwestorzy nabyli obligacje za kolejne 0,4 mld zł. Łącznie zrealizowano więc 1,9 mld zł, co oznacza, że wykorzystano ok. 6 proc. całkowitej możliwej emisji zapisanej w liście emisyjnym (30 mld zł). Wśród nabywców dominowały banki, choć pojawiło się też jedno TFI. Obligacje NZ0928 są notowane na TBSP oraz rynku regulowanym BondSpot i GPW. Okresy odsetkowe są półroczne, a pierwsza płatność przypada na 25 marca 2026 r. Obligacje oparte na POLSTR dały w ostatnich aukcjach nieco wyższą rentowność (nominalnie) niż odpowiadające im WIBOR-owe.

POLSTR w funduszach

Do końca 2027 r. wszystkie nowe produkty finansowe w Polsce – w tym kredyty, obligacje skarbowe i korporacyjne, instrumenty pochodne – mają przejść na nowy wskaźnik. Od 2028 r. WIBOR, który był wszechobecnym punktem odniesienia w funduszach inwestycyjnych, przestanie być publikowany. Oznacza to konieczność zmiany benchmarków w politykach inwestycyjnych, a w niektórych przypadkach także w zasadach naliczania opłat za wynik (tzw. success fee).

W praktyce TFI mają, więc jeszcze kilka kwartałów na dostosowanie i prawdopodobnie większość z nich poczeka do ostatniego możliwego momentu. Szybciej działają nieliczni. Santander TFI już wycofał WIBOR z benchmarków funduszy krótkoterminowych obligacji, a w 2026 r. planuje zastosowanie POLSTR jako benchmarku płynnościowego dla funduszy akcyjnych.

- Santander TFI systematycznie modyfikuje benchmarki funduszy, stopniowo odchodząc od WIBOR. Najistotniejszym krokiem z punktu widzenia tego procesu była rezygnacja z użycia WIBOR/WIBID w funduszach dłużnych krótkoterminowych, gdzie byliśmy pionierem na rynku w użyciu publikowanego przez GPW indeksu skarbowych obligacji o zmiennym oprocentowaniu. W przyszłym roku najprawdopodobniej zastosujemy POLSTR jako benchmark płynnościowej części portfela odniesienia funduszy akcyjnych. Następnie będziemy rozważać kolejne kroki w innych typach funduszy – mówi Łukasz Tokarski, dyrektor działu obligacji i zarządzający funduszami w Santander TFI.

WIBOR jest wskaźnikiem powszechnie wykorzystywanym w branży. Najczęściej pojawia się w funduszach dłużnych – zwłaszcza obligacji krótkoterminowych i papierów korporacyjnych – zarówno jako benchmark (często podstawowy element naliczania success fee), jak i poprzez same papiery, w które inwestują te fundusze. Większość obligacji korporacyjnych w Polsce ma kupon oparty na WIBOR 3M lub 6M, podobnie jak skarbowe obligacje zmiennokuponowe serii WZ. W efekcie portfele funduszy krótkoterminowych i obligacji korporacyjnych są dziś wprost uzależnione od stawek WIBOR. Z czasem te instrumenty będą jednak zastępowane obligacjami opartymi na POLSTR, więc zmiana wskaźnika realnie dotknie ich wyniki i sposób zarządzania.

WIBOR pojawia się także w funduszach akcyjnych jako "część płynnościowa" benchmarku (np. WIG 90 proc. + 10 proc. WIBOR) i mieszanych jako punkt odniesienia do oceny wyników. Krótko mówiąc, WIBOR przenikał niemal cały rynek funduszy, dlatego migracja na POLSTR będzie sporą zmianą.

Jak działa POLSTR i czym różni się od WIBOR-u?

WIBOR to wskaźnik forward-looking – oparty na deklaracjach banków, po jakiej stopie udzieliłyby pożyczek w przyszłości. POLSTR to wskaźnik backward-looking – obliczany na podstawie faktycznych transakcji overnight. Kupon od obligacji oparty na WIBOR ustala się na początku okresu odsetkowego i jest znany z góry. W przypadku POLSTR kupon jest sumą codziennych stóp i znany jest dopiero w dniu wypłaty.

- Jest to bardzo duża zmiana, w której kwestia benchmarku dla funduszy dłużnych jest tak naprawdę drugorzędna. Przede wszystkim wraz z upowszechnieniem się obligacji opartych o POLSTR w miejsce tych opartych o WIBOR zmieni się profil wypłaty kuponów z obligacji. Dziś kupon ustalany jest z góry na 3 lub 6 miesięcy na podstawie WIBOR z początku okresu odsetkowego. Dla instrumentów opartych o POLSTR kupon ten nie będzie znany do momentu jego wypłaty, gdyż będzie naliczany na podstawie stawki POLSTR z każdego dnia okresu odsetkowego. Ma to wpływ na wycenę spreadu kredytowego oraz zmienia charakterystykę wrażliwości funduszu na zmiany stóp procentowych na rynku pieniężnym - wskazuje Łukasz Tokarski.

Do obliczania oprocentowania takich obligacji wykorzystuje się tzw. POLSTR Indeks Jednopodstawowy, czyli publikowany codziennie wyrażony w punktach indeks składany odzwierciedlający dzienną kapitalizację stopy overnight (POLSTR). Zgodnie z rozporządzeniem Ministerstwa Finansów, w kalkulacjach narosłych odsetek od jednej obligacji zmiennokuponowej opartej o stopę składaną, stosuje się wartości indeksu jednopodstawowego sprzed pięciu dni roboczych względem początku okresu odsetkowego oraz sprzed pięciu dni roboczych względem dnia, na który wylicza się odsetki (przykładowo: na dzień 2 grudnia 2025 r. bierzemy wartość z 25 listopada 2025 r.). Równocześnie dziś, czyli 3 grudnia 2025 r. mamy wiedzę, jaka jest wartość odsetek maksymalnie na 10 grudnia 2025 r. (5 dni roboczych do przodu), bo tylko dla takich dat dostępne są wszystkie wymagane dane. Każdego kolejnego dnia odsłania się możliwość wyliczenia odsetek na dzień następny. Nie można jednak 3 grudnia policzyć ich na przykład na 15 grudnia, bo nie znamy jeszcze wartości indeksu jednopodstawowego sprzed pięciu dni roboczych względem tej daty.

To utrudnia planowanie przepływów pieniężnych oraz wyklucza możliwość zawierania transakcji typu sell-buy-back na tych papierach. To rodzi też wyzwania operacyjne, ponieważ systemy front-office w TFI nie są jeszcze przystosowane do takiego modelu naliczania odsetek.

- Zarządzający nie wiedzą dokładnie, jaki kupon obligacja wypłaci za pół roku, co utrudnia planowanie cash flow. Nie można też przeprowadzić dłuższych transakcji SBB (Sell-Buy-Back) na takim papierze, bo nie wiadomo, jaka będzie wartość odsetek za kilka, czy kilkanaście dni. Systemy front-office (czyli narzędzia do bieżącego zarządzania portfelem) nie są jeszcze gotowe do operowania na tego typu instrumentach. Obecnie jest tylko jedna seria obligacji zmiennokuponowych opartych o POLSTR, więc zarządzający, którzy potrzebują papierów zmiennokuponowych, wybierają i będą wybierać WZ-tki. Z czasem, gdy starsze serie będą zapadać i pojawi się więcej emisji POLSTR, fundusze zostaną de facto zmuszone do kupowania nowych papierów NZ - wyjaśnia Mariusz Zaród, zastępca dyrektora departamentu inwestycyjnego QUERCUS TFI.

WIBOR, jako wskaźnik forward-looking, antycypuje przyszłe zmiany stóp procentowych. Działa to korzystnie przy większych od oczekiwań spadkach stóp (bo kupony są wyższe niż bieżący rynek) i mniej korzystnie przy nagłych podwyżkach (bo kupon zostaje w tyle). POLSTR, jako wskaźnik backward-looking, reaguje na zmiany w miarę ich występowania. Daje to funduszom większą ekspozycję nieoczekiwane zmiany stóp procentowych. Efekt? Zmienność wyników funduszu w krótkim okresie może wzrosnąć.

- Transformacja ze wskaźnika WIBOR opartego o oczekiwania dotyczące przyszłych stóp procentowych na wskaźnik POLSTR oparty o ich faktyczną realizację, w długim terminie powinna być neutralna z punktu widzenia potencjalnych stóp zwrotu z funduszy. Wpłynie za to na pewno na ich wrażliwość na niespodziewane ruchy stóp w krótkim terminie. WIBOR jako wskaźnik był dla funduszy korzystny, gdy stopy procentowe spadały szybciej od oczekiwań. POLSTR będzie za to korzystniejszy w warunkach szybszych od oczekiwań podwyżek stóp procentowych. Jeśli rynek prawidłowo wycenia przyszłą ścieżkę stóp procentowych transformacja na nowy benchmark dla obligacji o zmiennym oprocentowaniu będzie całkowicie neutralna z punktu widzenia osiągniętej ostatecznie stopy zwrotu – ocenia Łukasz Tokarski.

03.12.2025

Źródło: Kamil Zajaczkowski / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania