Ankieta BofA: Optymizm i obawy o AI

Listopadowa edycja Bank of America Global Fund Manager Survey 2025 pokazuje, że globalni zarządzający wchodzą w końcówkę roku z mieszanką ostrożnego optymizmu i rosnących obaw o bańkę w sektorze AI. W badaniu wzięło udział 202 zarządzających instytucjonalnych, reprezentujących łącznie ok. 550 mld USD aktywów pod zarządzaniem.

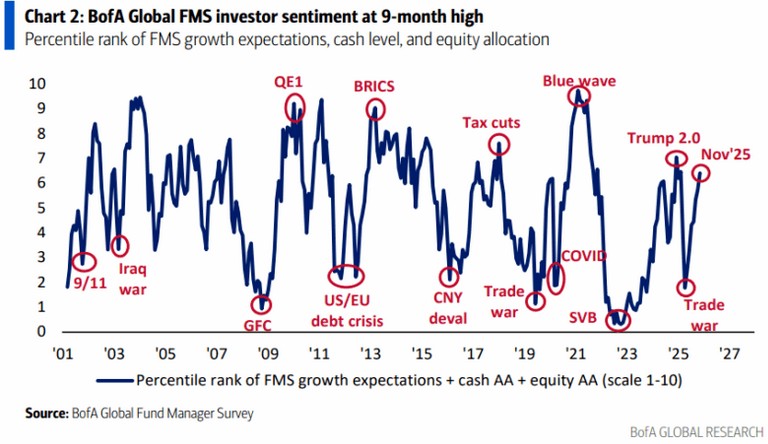

Syntetyczny wskaźnik nastrojów BofA – oparty m.in. na poziomie gotówki, udziale akcji w portfelach oraz oczekiwaniach wzrostu – wzrósł w listopadzie do 6,4 z 5,7 miesiąc wcześniej. To najwyższy poziom od lutego 2025 r., co oznacza wyraźne odbicie optymizmu wśród zarządzających.

Zazwyczaj tak wysoki odczyt oznacza, że większość inwestorów nie spodziewa się w krótkim terminie recesji ani głębszej korekty na rynkach akcji. Równocześnie historia sugeruje, że gdy nastroje osiągają bardzo „wygórowane” poziomy, rynki stają się podatne na zaskoczenia – szczególnie jeśli dane makro lub wyniki spółek zaczną rozczarowywać.

Rekordowo niskie poziomy gotówki – sygnał ostrzegawczy?

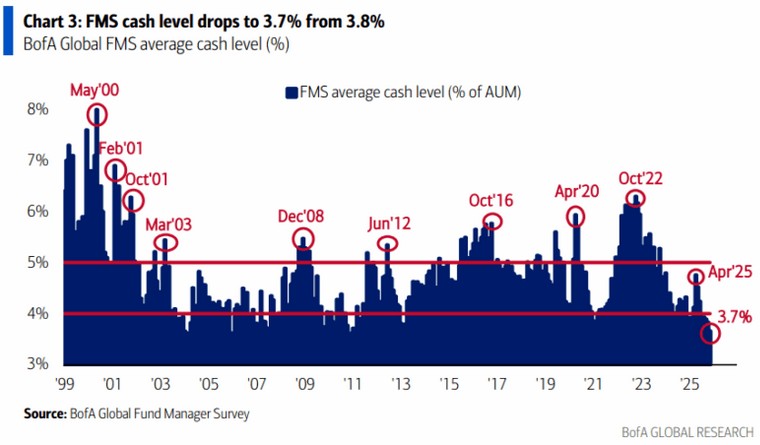

Średni udział gotówki w portfelach spadł do 3,7% z 3,8% miesiąc wcześniej. Poziom 3,7% lub niższy pojawił się zaledwie 20 razy od 2002 r. – a za każdym razem w ciągu kolejnych 1–3 miesięcy akcje traciły, a lepiej od nich radziły sobie amerykańskie obligacje skarbowe.

Jednocześnie wskaźnik BofA Bull & Bear Indicator pozostaje na relatywnie wysokim poziomie 6,3, co sugeruje, że ryzyko przegrzania rynku rośnie.

Zarządzający są zdecydowanie „zaangażowani” w rynek – gotówka nie stanowi już istotnej poduszki bezpieczeństwa.

Historycznie tak niskie poziomy gotówki często poprzedzały co najmniej krótkoterminowe korekty.

Obligacje skarbowe mogą pełnić rolę bezpiecznej przystani, jeśli sentyment zacznie się odwracać.

Reklama

Po raz pierwszy od miesięcy rynek gra na spowolnienie inflacji

Jednym z najciekawszych wniosków z ankiety jest gwałtowna zmiana oczekiwań inflacyjnych. Pierwszy raz od lutego 2025 r. netto 2% zarządzających spodziewa się, że globalna inflacja CPI będzie niższa za 12 miesięcy niż obecnie. Miesiąc wcześniej netto 24% respondentów uważało, że inflacja będzie wyższa.

To zwrot o 180 stopni: narracja „wyższe stopy na dłużej” zaczyna ustępować scenariuszowi stopniowego schładzania inflacji i potencjalnych obniżek stóp w horyzoncie roku.

Konsekwencje rynkowe:

- sprzyjające środowisko dla akcji wzrostowych i spółek o wysokiej duration zysków (technologia, komunikacja).

- presja na długoterminowe rentowności obligacji – rynek może coraz bardziej dyskontować łagodniejszą politykę monetarną.

- wrażliwe segmenty, jak sektor bankowy, muszą brać pod uwagę możliwe spłaszczenie krzywej dochodowości.

Przeinwestowane spółki i boom na wydatki AI

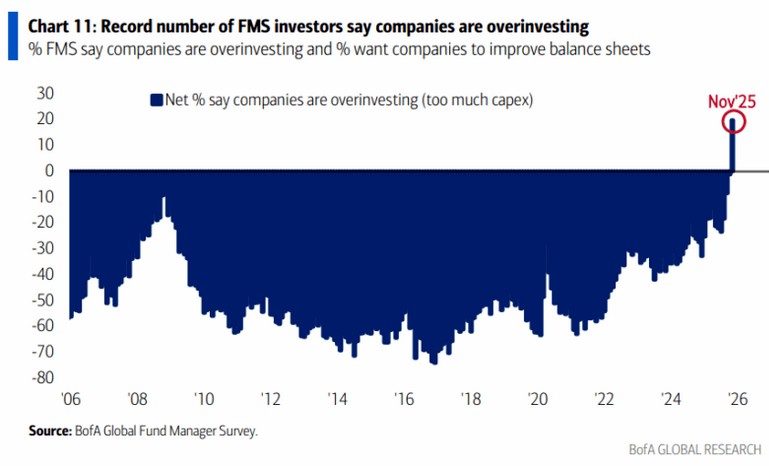

Kolejny ważny sygnał dotyczy postrzegania inwestycji kapitałowych spółek. Po raz pierwszy od sierpnia 2005 r. większość (netto ok. 20%) zarządzających uważa, że firmy „przeinwestowują” – wydają zbyt dużo na capex. BofA wiąże ten skok głównie z obawami o skalę i sposób finansowania boomu inwestycyjnego w obszarze sztucznej inteligencji.

Innymi słowy, AI wciąż jest ogromną szansą, ale coraz częściej pojawia się pytanie, czy nie doszło do przesadnego wyścigu zbrojeń w infrastrukturę (centra danych, GPU, chmura), który może obniżyć przyszłe zwroty z kapitału.

Alokacja geograficzna: mocne cięcie UK

Jeśli chodzi o pozycjonowanie regionalne, ankieta wskazuje, że pesymizm inwestorów najmocniej odbił się na brytyjskim rynku akcji. W ciągu ostatnich trzech miesięcy nastąpiło największe od października 2022 r. zmniejszenie ekspozycji na akcje z UK – BofA opisuje to jako najszybsze tempo redukcji od tamtego okresu.

Może to odzwierciedlać kombinację czynników: słabsze perspektywy wzrostu gospodarki, wciąż relatywnie wysoka inflacja bazowa oraz niepewność polityczna.

Najlepsze strategie w oczach zarządzających

W horyzoncie najbliższych 12 miesięcy zarządzający mają bardzo konkretny pogląd na to, które strategie powinny sobie radzić najlepiej.

Według ankiety:

- 64% zarządzających (netto) oczekuje, że spółki o wysokiej jakości zysków będą radzić sobie lepiej niż te o słabszej jakości.

- 21% stawia na przewagę dużych spółek nad małymi.

- 20% uważa, że akcje o wysokiej stopie dywidendy pobiją niskodywidendowe.

- 18% spodziewa się lepszego zachowania strategii niskiej zmienności względem wysokiej (wzrost z 1% miesiąc wcześniej).

Mimo poprawy nastrojów, rynek woli defensywną jakość, duże kapitalizacje i stabilne przepływy pieniężne, a nie agresywne „beta plays”.

Najbardziej „zatłoczone” transakcje

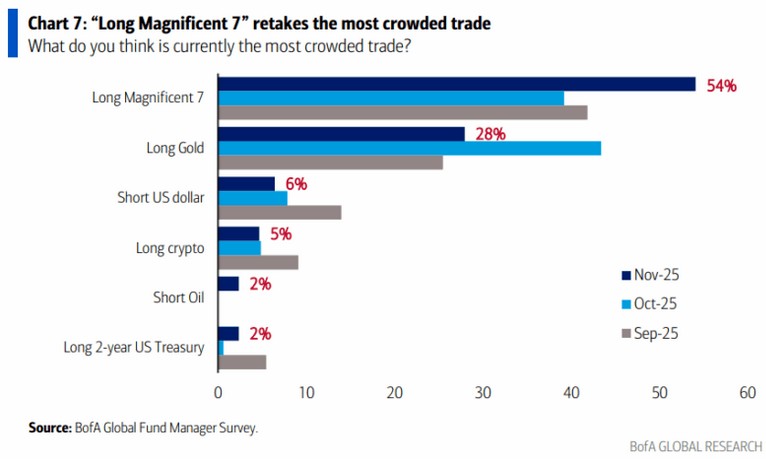

Listopadowa ankieta pokazuje powrót do starego lidera, jeśli chodzi o „crowded trades”.

- „Long Magnificent 7” (największe amerykańskie spółki technologiczne związane z AI) ponownie jest uznawane za najbardziej zatłoczoną pozycję – wskazało ją 54% uczestników.

- Na drugie miejsce spadła pozycja „long gold”, którą jako najbardziej zatłoczoną wskazało 28% (miesiąc wcześniej była na szczycie rankingu).

- Dalej pojawiają się m.in. short USD, pozycje w kryptowalutach i na krótkim końcu krzywej (long 2-letnie Treasuries).

Taki układ sugeruje, że ewentualna korekta w sektorze mega cap tech/AI mogłaby być gwałtowna – zbyt wielu inwestorów „siedzi" po tej samej stronie rynku.

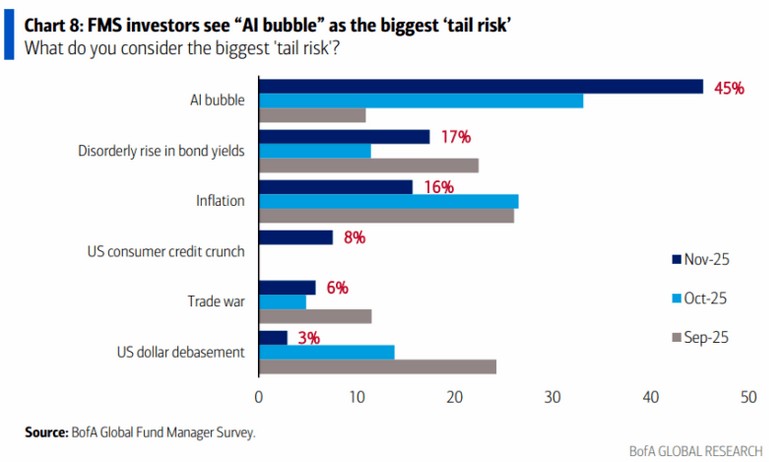

Rośnie strach przed „bańką AI”

Zapytani o największe ryzyko ogonowe dla gospodarki i rynków, zarządzający wskazali przede wszystkim na bańkę w segmencie AI. W listopadzie 45% uczestników ankiety uznało ją za główne ryzyko, wobec 33% miesiąc wcześniej.

Na dalszych miejscach znalazły się:

- gwałtowny wzrost rentowności obligacji,

- uporczywie wysoka inflacja,

- ryzyka związane z kredytem konsumenckim w USA,

- potencjalne napięcia handlowe i osłabienie dolara.

To paradoks: najbardziej popularnym trade’em jest długie zaangażowanie w liderów AI, a jednocześnie największym postrzeganym ryzykiem – pęknięcie tej właśnie bańki.

Wnioski

- Rynek jest mocno „risk-on”, ale lekko nerwowy.

- Nastroje są najlepsze od miesięcy, gotówki jest mało, a ekspozycja na akcje i strategie wzrostowe pozostaje wysoka. Jednocześnie rosną obawy, że boom AI może wymknąć się spod kontroli.

- Scenariusz „łagodnej dezinflacji” dominuje.

- Coraz mniej uczestników spodziewa się powrotu inflacji, co wspiera wyceny aktywów ryzykownych. Jednak jeśli dane inflacyjne znów zaskoczą w górę, rynek może być na to zupełnie nieprzygotowany.

- Preferencja dla spółek wysokiej jakości, dużych kapitalizacji i stabilnych dywidend sugeruje, że w centrum uwagi będą firmy o mocnych bilansach i przewidywalnych przepływach pieniężnych.

- AI – jednocześnie szansa i ryzyko. Z jednej strony to motor wzrostu zysków i główna oś najbardziej popularnych transakcji. Z drugiej – coraz więcej zarządzających obawia się przeinwestowania i potencjalnej bańki.

- Historycznie niska gotówka zachęca do ostrożności. Nawet jeśli hossa trwa, statystyka działa na korzyść przynajmniej przejściowej korekty. Dla inwestorów detalicznych może to być sygnał, by unikać nadmiernej dźwigni i zbyt skoncentrowanych zakładów na jeden scenariusz.

Podsumowanie

Listopadowe badanie Bank of America Global Fund Manager Survey rysuje obraz rynku, na którym dominuje wiara w miękkie lądowanie gospodarki i powolny spadek inflacji, ale pod powierzchnią narastają wątpliwości co do skali i trwałości boomu AI.

Dla inwestora indywidualnego wnioski są stosunkowo jasne: warto korzystać z pozytywnego sentymentu, ale jednocześnie pilnować dywersyfikacji, mieć świadomość tłoku w pozycjach związanych z AI oraz pamiętać, że okresy bardzo niskich poziomów gotówki w portfelach profesjonalistów w przeszłości często poprzedzały większą zmienność na rynkach.

19.11.2025

Źródło: sirtravelalot / Shutterstok.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania