Jak ubezpieczyciele radzą sobie z problematycznymi opłatami likwidacyjnymi?

„Wygórowana wysokość opłaty likwidacyjnej nie znajduje jakiegokolwiek uzasadnienia faktycznego i nie może być traktowana jako zrównoważenie kosztów działalności ubezpieczyciela, które ponosi on w związku z wykonywaniem umowy” - m.in. tymi słowami sąd argumentował abuzywność sposobu naliczania i pobierania opłat likwidacyjnych w jednym z programów z UFK. Innym razem na niekorzyść ubezpieczyciela przemawiał fakt, że żaden zapis umowy nie definiował opłaty likwidacyjnej albo nawet jeśli już był to z jej definicją nie zgadzał się sąd. Niejednokrotnie oliwy do ognia dolewały nieczytelne i niezrozumiałe zapisy o opłatach likwidacyjnych, przez co wielu potencjalnych i już pozyskanych klientów nie wie w jaki sposób owe opłaty są naliczane i pobierane.

Od ponad 5 lat trwa nieustanna walka niezadowolonych (i często również w swoim przeświadczeniu oszukanych) klientów z wybranymi towarzystwami ubezpieczeń na życie. W 2010 roku zapadł wyrok przeciwko Uniqa TUnŻ, w zeszłym roku przeciwko Aegon TUnŻ i Nordea Polska TunŻ. Obecnie trwają przygotowania do wszczęcia postępowania przeciwko Axa Życie TU oraz Skandia Życie TU. Rozpoczęło się również „zbieranie chętnych” do pozwów zbiorowych, m.in. przeciwko Europa TUnŻ, Generali Życie TU czy Open Life TUŻ. Liczba programów objętych pozwem grupowym lub co do których przyjmowane są zgłoszenia zbliża się już do setki, o ile już jej nie przekroczyła.

W toku wielu procesów ustalono, że opłaty są wygórowane i niewspółmierne do ponoszonych kosztów i obciążają zanadto konsumenta. W uzasadnieniach podkreśla się jednak, iż "sama istota opłaty likwidacyjnej nie była (…) kwestionowana, a ocena zaskarżonego wzorca umowy pod kątem jego abuzywności dotyczyła jedynie stawek procentowych tej opłaty…”. Problem jednak nie został rozwiązany do końca, ponieważ dopuszczalna wysokość omawianych opłat nie została przez sąd określona, a argument, że głównym nośnikiem kosztów są prowizje dla agentów nie przekonał wymiaru sprawiedliwości. Ponadto, często owe wyroki dotyczą jedynie „konkretnego wzorca” umowy i stosowania go w dalszym obrocie. Tym samym opłaty likwidacyjne wielu innych programów różnych Towarzystw wydają się w świetle obowiązującego prawa legalne mimo, że ich konstrukcja jest łudząco podobna do tych uznanych za abuzywne.

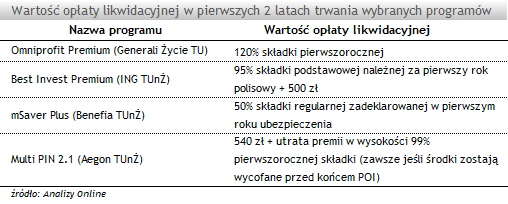

Na rynku widoczne są efekty dotychczasowych procesów. Nordea TUnŻ wycofała ze sprzedaży wiele produktów inwestycyjnych (w tym m.in. flagowy program „Strateg"), Getin zmniejszył opłaty, a Aegon TUnŻ wprowadził na rynek nowe produkty z innowacyjną formułą naliczania opłat. Również inne programy różnych towarzystw wprowadzane do sprzedaży w ostatnich miesiącach mają odmienną konstrukcję naliczania opłat odmienną od tej stosowanej do niedawna. W programach Omniprofit Premium czy mSaver Plus opłata likwidacyjna wyliczana jest jako określony procent pierwszorocznej składki. Podobnie jest w Best Invest Premium gdzie opłata likwidacyjna ma podstawę wyliczenia „kwotową” a nie procentową.

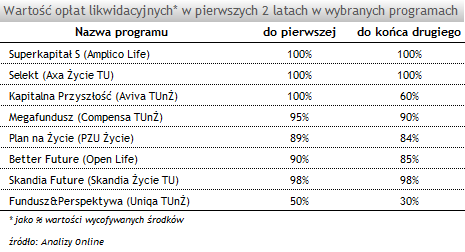

Największym plusem dotychczasowych zmian jest to, że wartość opłaty likwidacyjnej jest możliwa do określenia już w momencie podpisania umowy, bez względu na moment zerwania umowy. Do niedawna było to praktycznie niemożliwe. Wartość opłaty likwidacyjnej była określana jako odpowiedni dla danego roku polisy procent wartości rachunku pobierany w momencie wycofywania środków.

Awantura o abuzywność opłat likwidacyjnych budzi wiele kontrowersji. Wszak każda z osób przed podpisaniem umowy ma możliwość zapoznania się z tabelami opłat, limitów itd. Jeśli w toku oferowania produktu jakieś informacje zostały zatuszowane lub świadomie pominięte to jest to bardziej powód do oskarżenia agenta niż całego towarzystwa. Dla klienta, który świadomie zdecydował się założyć wieloletni program oszczędnościowy, wysokość opłat likwidacyjnych nie powinna być istotnym czynnikiem (o ile nie są pobierane przez kilkadziesiąt lat).

Karl-Erik Wärneryd, profesor psychologii inwestowania pisał, że „oszczędzanie jest zachowaniem świadomie zaplanowanym” i dodawał że wykonujemy tę czynność dobrowolnie i poświęcamy na ten cel nadwyżki finansowe, które nie powinny mieć większego wpływu na naszą codzienność. Wydaje się również, że finanse behawioralne zaaprobowałyby w pełni przymusowe „zamrażanie” środków przeznaczonych na oszczędzanie (a tym samym również opłaty likwidacyjne). Psychologiczne mechanizmy zachowania inwestorów, takie jak selektywna percepcja, skłonność do konsumpcji, niepełna zdolność do samokontroli, a w rezultacie tego wszystkiego „ograniczona racjonalność” i „niepewność jutra” tworzyłyby pokusy do zaprzestania inwestycji. Tym samym, zanim zdecydujemy się na regularne oszczędzanie, odpowiedzmy sobie na pytanie czy chcemy oszczędzać i czy nas na to stać, a problem opłat likwidacyjnych nie będzie dla nas istniał.

Łukasz Hajduk, analityk rynku UFK

Od ponad 5 lat trwa nieustanna walka niezadowolonych (i często również w swoim przeświadczeniu oszukanych) klientów z wybranymi towarzystwami ubezpieczeń na życie. W 2010 roku zapadł wyrok przeciwko Uniqa TUnŻ, w zeszłym roku przeciwko Aegon TUnŻ i Nordea Polska TunŻ. Obecnie trwają przygotowania do wszczęcia postępowania przeciwko Axa Życie TU oraz Skandia Życie TU. Rozpoczęło się również „zbieranie chętnych” do pozwów zbiorowych, m.in. przeciwko Europa TUnŻ, Generali Życie TU czy Open Life TUŻ. Liczba programów objętych pozwem grupowym lub co do których przyjmowane są zgłoszenia zbliża się już do setki, o ile już jej nie przekroczyła.

W toku wielu procesów ustalono, że opłaty są wygórowane i niewspółmierne do ponoszonych kosztów i obciążają zanadto konsumenta. W uzasadnieniach podkreśla się jednak, iż "sama istota opłaty likwidacyjnej nie była (…) kwestionowana, a ocena zaskarżonego wzorca umowy pod kątem jego abuzywności dotyczyła jedynie stawek procentowych tej opłaty…”. Problem jednak nie został rozwiązany do końca, ponieważ dopuszczalna wysokość omawianych opłat nie została przez sąd określona, a argument, że głównym nośnikiem kosztów są prowizje dla agentów nie przekonał wymiaru sprawiedliwości. Ponadto, często owe wyroki dotyczą jedynie „konkretnego wzorca” umowy i stosowania go w dalszym obrocie. Tym samym opłaty likwidacyjne wielu innych programów różnych Towarzystw wydają się w świetle obowiązującego prawa legalne mimo, że ich konstrukcja jest łudząco podobna do tych uznanych za abuzywne.

Na rynku widoczne są efekty dotychczasowych procesów. Nordea TUnŻ wycofała ze sprzedaży wiele produktów inwestycyjnych (w tym m.in. flagowy program „Strateg"), Getin zmniejszył opłaty, a Aegon TUnŻ wprowadził na rynek nowe produkty z innowacyjną formułą naliczania opłat. Również inne programy różnych towarzystw wprowadzane do sprzedaży w ostatnich miesiącach mają odmienną konstrukcję naliczania opłat odmienną od tej stosowanej do niedawna. W programach Omniprofit Premium czy mSaver Plus opłata likwidacyjna wyliczana jest jako określony procent pierwszorocznej składki. Podobnie jest w Best Invest Premium gdzie opłata likwidacyjna ma podstawę wyliczenia „kwotową” a nie procentową.

Największym plusem dotychczasowych zmian jest to, że wartość opłaty likwidacyjnej jest możliwa do określenia już w momencie podpisania umowy, bez względu na moment zerwania umowy. Do niedawna było to praktycznie niemożliwe. Wartość opłaty likwidacyjnej była określana jako odpowiedni dla danego roku polisy procent wartości rachunku pobierany w momencie wycofywania środków.

Awantura o abuzywność opłat likwidacyjnych budzi wiele kontrowersji. Wszak każda z osób przed podpisaniem umowy ma możliwość zapoznania się z tabelami opłat, limitów itd. Jeśli w toku oferowania produktu jakieś informacje zostały zatuszowane lub świadomie pominięte to jest to bardziej powód do oskarżenia agenta niż całego towarzystwa. Dla klienta, który świadomie zdecydował się założyć wieloletni program oszczędnościowy, wysokość opłat likwidacyjnych nie powinna być istotnym czynnikiem (o ile nie są pobierane przez kilkadziesiąt lat).

Karl-Erik Wärneryd, profesor psychologii inwestowania pisał, że „oszczędzanie jest zachowaniem świadomie zaplanowanym” i dodawał że wykonujemy tę czynność dobrowolnie i poświęcamy na ten cel nadwyżki finansowe, które nie powinny mieć większego wpływu na naszą codzienność. Wydaje się również, że finanse behawioralne zaaprobowałyby w pełni przymusowe „zamrażanie” środków przeznaczonych na oszczędzanie (a tym samym również opłaty likwidacyjne). Psychologiczne mechanizmy zachowania inwestorów, takie jak selektywna percepcja, skłonność do konsumpcji, niepełna zdolność do samokontroli, a w rezultacie tego wszystkiego „ograniczona racjonalność” i „niepewność jutra” tworzyłyby pokusy do zaprzestania inwestycji. Tym samym, zanim zdecydujemy się na regularne oszczędzanie, odpowiedzmy sobie na pytanie czy chcemy oszczędzać i czy nas na to stać, a problem opłat likwidacyjnych nie będzie dla nas istniał.

Łukasz Hajduk, analityk rynku UFK

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

27.09.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania