Najpopularniejszy fundusz zagraniczny pod lupą

W pierwszym półroczu mijającego roku, po raz trzeci z rzędu wzrosły aktywa ubezpieczeniowych funduszy kapitałowych, przekraczając poziom 44 mld zł. Najbardziej popularnym funduszem zagranicznym jest obecnie Templeton Global Total Return. Tylko za pośrednictwem UFK, polscy inwestorzy ulokowali w nim ponad 0,5 mld zł, a to jedynie część wszystkich środków jakie zgromadzono na polskim rynku.

Templeton Global Total Return jest jednym z największych funduszy dłużnych na świecie, gdyż przez blisko 10 lat działalności zgromadził 40 mld dolarów. Wielkość ta odpowiada blisko 3/4 całego rynku funduszy inwestycyjnych w Polsce. Portfel funduszu, którym kierują Michael Hasenstab oraz Sonal Desai złożony jest z prawie 500 składników, co sprawia że pomimo ogromnych aktywów jest on zdywersyfikowany, jeśli chodzi o udział pojedynczych papierów dłużnych.

Fundusz ma charakter niebenchmarkowy – opiekunowie portfela nie boją się mocnych przeważeń i niedoważeń na wybranych pozycjach względem indeksu Barclays Multiverse, będącego wzorcem funduszu. Tym samym aż 14% środków było ostatnio ulokowanych w papierach emitowanych przez Koreę Południową. Wśród największych pozycji pojawia się również Polska, gdzie zgromadzono ok. 4% kapitału (ok. 5,3 mld zł, co stanowi 1% wszystkich obligacji wyemitowanych przez Polskę). Żaden krajowy fundusz inwestycyjny nie posiada takiego nominalnego zaangażowania w polskim długu. Mocno niedoważone względem benchmarku zostały natomiast obligacje ze Stanów Zjednoczonych.

Zarządzający bardzo aktywnie zarządzają portfelem. Jego trzon stanowią papiery skarbowe, jednakże co najmniej 1/10 aktywów jest ulokowana w obligacjach korporacyjnych. Poza zyskami z odsetek na obligacjach i depozytach, opiekunowie portfela próbują również zarabiać m.in. na zmianach kursu walutowego wykorzystując instrumenty pochodne (z tego tytułu pochodziło ok. 25% zysku w drugim półroczu 2012 roku).

Przewaga nad konkurencją budowana jest głównie w oparciu o papiery dłużne wyemitowane przez kraje rozwijające się (np. Meksyk, Malezja czy Węgry). Korzystne stopy zwrotu nie są jednak osiągane kosztem wysokiego ryzyka kredytowego, gdyż większość papierów w portfelu posiada rating na poziomie inwestycyjnym, co oznacza wystarczającą zdolność emitentów do obsługi swojego zadłużenia. Obok zakładów na rynku walutowym, źródłem stóp zwrotu jest aktywna gra na krzywych rentowności - ostatnio duration portfela (średni czas trwania) wyniosło 2,31 roku - co należy uznać za niską wartość, jak na ten typ produktu.

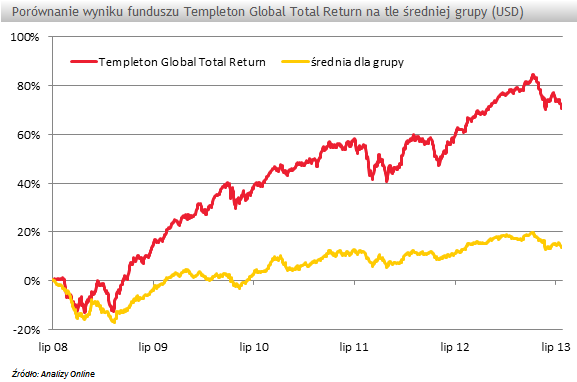

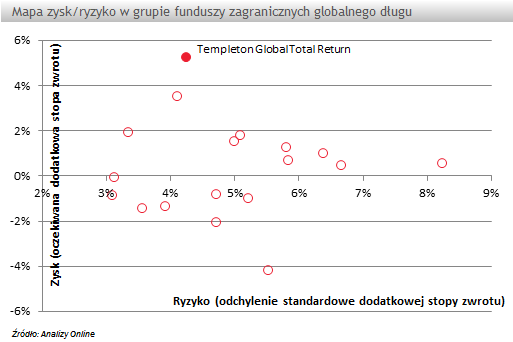

Konsekwencją trafionych decyzji inwestycyjnych jest wysoka na tle konkurentów relacja zysku do ryzyka. Elementem, który może osłabiać bezpieczeństwo jest duża koncentracja na emitentach z jednego kraju, np. fundusz finansuje znaczą część długu Węgier. Zarządzający potrafią obronić się jednak świetnymi wynikami. Fundusz regularnie osiąga bardzo dobre stopy zwrotu – w ciągu ostatnich 9 lat aż 7 razy udało się pobić średnią dla grupy rozwiązań dłużnych globalnych uniwersalnych.

W chwili obecnej polscy inwestorzy mogą nabywać jednostki funduszu za pośrednictwem 6 ubezpieczycieli (AEGON TUnŻ, Generali Życie TU, Nordea TUnŻ, PZU Życie, Skandia Życie TU, UNIQA TUnŻ). W ramach dostępnych UFK do tej pory klienci najczęściej decydowali się na inwestycje za pośrednictwem Nordea TUnŻ. Fundusz jest także dostępny w bezpośredniej sprzedaży. W ostatnich latach inwestorzy najchętniej wybierali jednostkę oferującą zabezpieczone ryzyko kursowe (PLN-hedged).

Piotr Kawala, asystent analityka

Analizy Online

Templeton Global Total Return jest jednym z największych funduszy dłużnych na świecie, gdyż przez blisko 10 lat działalności zgromadził 40 mld dolarów. Wielkość ta odpowiada blisko 3/4 całego rynku funduszy inwestycyjnych w Polsce. Portfel funduszu, którym kierują Michael Hasenstab oraz Sonal Desai złożony jest z prawie 500 składników, co sprawia że pomimo ogromnych aktywów jest on zdywersyfikowany, jeśli chodzi o udział pojedynczych papierów dłużnych.

Fundusz ma charakter niebenchmarkowy – opiekunowie portfela nie boją się mocnych przeważeń i niedoważeń na wybranych pozycjach względem indeksu Barclays Multiverse, będącego wzorcem funduszu. Tym samym aż 14% środków było ostatnio ulokowanych w papierach emitowanych przez Koreę Południową. Wśród największych pozycji pojawia się również Polska, gdzie zgromadzono ok. 4% kapitału (ok. 5,3 mld zł, co stanowi 1% wszystkich obligacji wyemitowanych przez Polskę). Żaden krajowy fundusz inwestycyjny nie posiada takiego nominalnego zaangażowania w polskim długu. Mocno niedoważone względem benchmarku zostały natomiast obligacje ze Stanów Zjednoczonych.

Zarządzający bardzo aktywnie zarządzają portfelem. Jego trzon stanowią papiery skarbowe, jednakże co najmniej 1/10 aktywów jest ulokowana w obligacjach korporacyjnych. Poza zyskami z odsetek na obligacjach i depozytach, opiekunowie portfela próbują również zarabiać m.in. na zmianach kursu walutowego wykorzystując instrumenty pochodne (z tego tytułu pochodziło ok. 25% zysku w drugim półroczu 2012 roku).

Przewaga nad konkurencją budowana jest głównie w oparciu o papiery dłużne wyemitowane przez kraje rozwijające się (np. Meksyk, Malezja czy Węgry). Korzystne stopy zwrotu nie są jednak osiągane kosztem wysokiego ryzyka kredytowego, gdyż większość papierów w portfelu posiada rating na poziomie inwestycyjnym, co oznacza wystarczającą zdolność emitentów do obsługi swojego zadłużenia. Obok zakładów na rynku walutowym, źródłem stóp zwrotu jest aktywna gra na krzywych rentowności - ostatnio duration portfela (średni czas trwania) wyniosło 2,31 roku - co należy uznać za niską wartość, jak na ten typ produktu.

Konsekwencją trafionych decyzji inwestycyjnych jest wysoka na tle konkurentów relacja zysku do ryzyka. Elementem, który może osłabiać bezpieczeństwo jest duża koncentracja na emitentach z jednego kraju, np. fundusz finansuje znaczą część długu Węgier. Zarządzający potrafią obronić się jednak świetnymi wynikami. Fundusz regularnie osiąga bardzo dobre stopy zwrotu – w ciągu ostatnich 9 lat aż 7 razy udało się pobić średnią dla grupy rozwiązań dłużnych globalnych uniwersalnych.

W chwili obecnej polscy inwestorzy mogą nabywać jednostki funduszu za pośrednictwem 6 ubezpieczycieli (AEGON TUnŻ, Generali Życie TU, Nordea TUnŻ, PZU Życie, Skandia Życie TU, UNIQA TUnŻ). W ramach dostępnych UFK do tej pory klienci najczęściej decydowali się na inwestycje za pośrednictwem Nordea TUnŻ. Fundusz jest także dostępny w bezpośredniej sprzedaży. W ostatnich latach inwestorzy najchętniej wybierali jednostkę oferującą zabezpieczone ryzyko kursowe (PLN-hedged).

Piotr Kawala, asystent analityka

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

30.08.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania