Czy te fundusze zasłużyły na swój los?

Zazwyczaj inwestorzy najchętniej interesują się rozwiązaniami, które zachowują się lepiej od konkurentów w grupie. W praktyce zdarzają się również takie fundusze, które pomimo wysokiej efektywności zarządzania (ranking na poziomie 4a lub 5a), wykazują ujemny bilans sprzedaży. Sprawdziliśmy, czy na naszym rynku są takie rozwiązania.

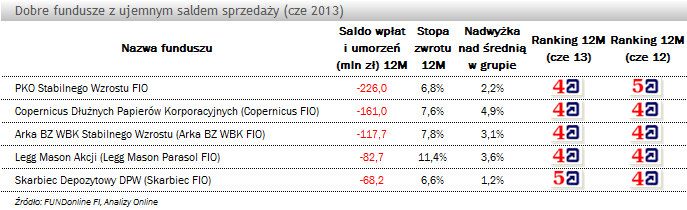

Na liście 5 dobrych, ale niechcianych funduszy detalicznych znalazły się dwa rozwiązania stabilnego wzrostu: PKO Stabilnego Wzrostu FIO (-226 mln zł) oraz Arka BZ WBK Stabilnego Wzrostu (-118 mln zł). Krzysztof Muryn, dyrektor zarządzający ds. sprzedaży w PKO TFI zwraca uwagę na fakt, że na przestrzeni ostatnich dwunastu miesięcy klienci nie interesowali się rozwiązaniami mieszanymi. Pieniądze płynęły głównie do funduszy dłużnych i pieniężnych, stąd pomimo dobrych wyników rozwiązania stabilnego wzrostu odnotowały ujemne saldo sprzedaży.

Zapoznaj się z metodologią tworzenia rankingów i ratingów

PKO Stabilnego Wzrostu jest to jedno z bezpieczniejszych rozwiązań w swojej grupie, gdyż udział akcji w portfelu utrzymuje się na względnie niskim poziomie (od 22% do 27% w ciągu ostatnich 3 lat). Z wyższym ryzykiem wiąże się natomiast inwestycja w fundusz Arka Stabilnego Wzrostu (udział akcji od 29% do 33% aktywów na przestrzeni 3 lat). W rezultacie fundusz, przeważnie zachowuje się lepiej od konkurentów w okresie hossy na rynkach akcji i gorzej w okresie bessy. Pomimo tych różnic, z obu wspomnianych produktów w ciągu ostatniego roku wycofano znaczące środki - odpowiadają one połowie ujemnego salda sprzedaży, jakie w tym okresie wykazały wszystkie fundusze w grupie.

W gronie niechcianych rozwiązań znalazł się także Copernicus Dłużnych Papierów Korporacyjnych. W jego przypadku znaczną cześć portfela stanowią papiery spółek budowlanych. Fakt ten mógł w praktyce skłonić inwestorów do wycofywania środków (-160 mln zł). Jest to jednak zaskakujące, gdyż fundusze obligacji korporacyjnych, po przejściowym spadku zaufania wywołanym bankructwem PBG, od stycznia znów pozyskują nowy kapitał. W przypadku funduszu z oferty Copernicus Capital TFI największy exodus inwestorów przypadł na przełom 2012 i 2013 roku. Tomasz Glinicki, zarządzający funduszem, zapewnia jednak, że konstrukcja portfela jest nadal stabilna i nie trzeba obawiać się o płynność (w połowie czerwca płynne instrumenty stanowiły 6,5% aktywów).

W gronie 5 dobrych funduszy, z których klienci wycofywali istotne środki znalazły się jeszcze Legg Mason Akcji (-83 mln zł) i Skarbiec Depozytowy Dłużnych Papierów Wartościowych (-68 mln zł). Legg Mason Akcji od lat należy do najlepszych rozwiązań akcji uniwersalnych. W tym przypadku zarządzający preferują spółki o wysokiej wartości wewnętrznej, najlepiej nisko wycenione przez rynek. Dobierając spółki, zespół kierowany przez Piotra Rzeźniczaka, nie podąża za rynkową modą, gdyż kierują się m.in. takimi parametrami jak wartość likwidacyjna czy też poziom gotówki jaką generuje dany biznes.

W przypadku funduszu Skarbca, który jest rozwiązaniem dłużnym uniwersalnym, polityka inwestycyjna pozwala na dosyć aktywne zarządzanie częścią skarbową, co oznacza konieczność zaakceptowania podwyższonego ryzyka stopy procentowej (ostatnio 3,4 roku). Ponadto, Olaf Pietrzak, który opiekuje się portfelem funduszu, około 15%-20% aktywów lokuje w obligacjach korporacyjnych.

Jak pokazują wymienione przykłady nie zawsze warto kierować się decyzjami innych inwestorów. Ujemy bilans sprzedaży może bowiem dotyczyć także rozwiązań, które należą do jednych z lepszych w grupie.

Piotr Kawala, asystent analityka

Analizy Online

Na liście 5 dobrych, ale niechcianych funduszy detalicznych znalazły się dwa rozwiązania stabilnego wzrostu: PKO Stabilnego Wzrostu FIO (-226 mln zł) oraz Arka BZ WBK Stabilnego Wzrostu (-118 mln zł). Krzysztof Muryn, dyrektor zarządzający ds. sprzedaży w PKO TFI zwraca uwagę na fakt, że na przestrzeni ostatnich dwunastu miesięcy klienci nie interesowali się rozwiązaniami mieszanymi. Pieniądze płynęły głównie do funduszy dłużnych i pieniężnych, stąd pomimo dobrych wyników rozwiązania stabilnego wzrostu odnotowały ujemne saldo sprzedaży.

Zapoznaj się z metodologią tworzenia rankingów i ratingów

PKO Stabilnego Wzrostu jest to jedno z bezpieczniejszych rozwiązań w swojej grupie, gdyż udział akcji w portfelu utrzymuje się na względnie niskim poziomie (od 22% do 27% w ciągu ostatnich 3 lat). Z wyższym ryzykiem wiąże się natomiast inwestycja w fundusz Arka Stabilnego Wzrostu (udział akcji od 29% do 33% aktywów na przestrzeni 3 lat). W rezultacie fundusz, przeważnie zachowuje się lepiej od konkurentów w okresie hossy na rynkach akcji i gorzej w okresie bessy. Pomimo tych różnic, z obu wspomnianych produktów w ciągu ostatniego roku wycofano znaczące środki - odpowiadają one połowie ujemnego salda sprzedaży, jakie w tym okresie wykazały wszystkie fundusze w grupie.

W gronie niechcianych rozwiązań znalazł się także Copernicus Dłużnych Papierów Korporacyjnych. W jego przypadku znaczną cześć portfela stanowią papiery spółek budowlanych. Fakt ten mógł w praktyce skłonić inwestorów do wycofywania środków (-160 mln zł). Jest to jednak zaskakujące, gdyż fundusze obligacji korporacyjnych, po przejściowym spadku zaufania wywołanym bankructwem PBG, od stycznia znów pozyskują nowy kapitał. W przypadku funduszu z oferty Copernicus Capital TFI największy exodus inwestorów przypadł na przełom 2012 i 2013 roku. Tomasz Glinicki, zarządzający funduszem, zapewnia jednak, że konstrukcja portfela jest nadal stabilna i nie trzeba obawiać się o płynność (w połowie czerwca płynne instrumenty stanowiły 6,5% aktywów).

W gronie 5 dobrych funduszy, z których klienci wycofywali istotne środki znalazły się jeszcze Legg Mason Akcji (-83 mln zł) i Skarbiec Depozytowy Dłużnych Papierów Wartościowych (-68 mln zł). Legg Mason Akcji od lat należy do najlepszych rozwiązań akcji uniwersalnych. W tym przypadku zarządzający preferują spółki o wysokiej wartości wewnętrznej, najlepiej nisko wycenione przez rynek. Dobierając spółki, zespół kierowany przez Piotra Rzeźniczaka, nie podąża za rynkową modą, gdyż kierują się m.in. takimi parametrami jak wartość likwidacyjna czy też poziom gotówki jaką generuje dany biznes.

W przypadku funduszu Skarbca, który jest rozwiązaniem dłużnym uniwersalnym, polityka inwestycyjna pozwala na dosyć aktywne zarządzanie częścią skarbową, co oznacza konieczność zaakceptowania podwyższonego ryzyka stopy procentowej (ostatnio 3,4 roku). Ponadto, Olaf Pietrzak, który opiekuje się portfelem funduszu, około 15%-20% aktywów lokuje w obligacjach korporacyjnych.

Jak pokazują wymienione przykłady nie zawsze warto kierować się decyzjami innych inwestorów. Ujemy bilans sprzedaży może bowiem dotyczyć także rozwiązań, które należą do jednych z lepszych w grupie.

Piotr Kawala, asystent analityka

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

15.07.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania