Franklin Templeton: Realizuj zyski, nie kupuj po spadkach

W „Poglądach na temat alokacji aktywów” z maja eksperci FT analizują niekorzystne oddziaływanie polityki celnej na odporność światowej gospodarki. "Wskaźniki niepewności w gospodarce rosną, a jednocześnie obserwujemy spadek oczekiwań co do zatrudnienia w Stanach Zjednoczonych i nastrojów wśród prezesów spółek".

W ostatnim czasie polityka celna Stanów Zjednoczonych miała dominujący wpływ na rynki, podsycając niepewność sytuacji gospodarczej, oczekiwania inflacyjne i pesymizm inwestorów. Światowe rynki akcji zanotowały gwałtowne spadki po ogłoszeniu przez prezydenta Trumpa ceł wzajemnych na początku kwietnia, by zaledwie tydzień później przejść w fazę odbicia, gdy wprowadzenie ceł wstrzymano na 90 dni, tj. na czas szerokich negocjacji handlowych.

– W takich warunkach u progu maja postanowiliśmy utrzymać neutralne podejście do aktywów mieszanych i szukać możliwości sprzedaży zwyżkujących instrumentów, stopniowo obniżając poziom ryzyka w naszych portfelach – piszą autorzy komentarza: Max Gokhman, CFA, zastępca CIO, Thomas Nelson, CFA, CAIA, kierownik zespołu ds. strategii rynkowej oraz Miles Sampson, CFA, kierownik zespołu ds. alokacji aktywów i badań. – Australia wyróżnia się jako region najmniej wrażliwy na wpływ polityki celnej Stanów Zjednoczonych; jednocześnie preferujemy obligacje rządowe ze strefy euro w porównaniu z obligacjami skarbowymi ze Stanów Zjednoczonych.

Część akcyjna

Wskaźniki niepewności w gospodarce rosną, a jednocześnie zaobserwować można gwałtowny spadek oczekiwań co do zatrudnienia w Stanach Zjednoczonych i nastrojów wśród prezesów spółek.

Tego rodzaju wskaźniki razem wzięte skłaniają do ostrożności, oddziałują na plany wzrostu i ograniczają inwestycje kapitałowe.

– Nasz zespół szacuje prawdopodobieństwo recesji w Stanach Zjednoczonych w perspektywie 12 najbliższych miesięcy na 50%, nawet przy założeniu, że ogłoszone 2 kwietnia cła wzajemne zostaną w większości złagodzone – stawiają tezę autorzy raportu.

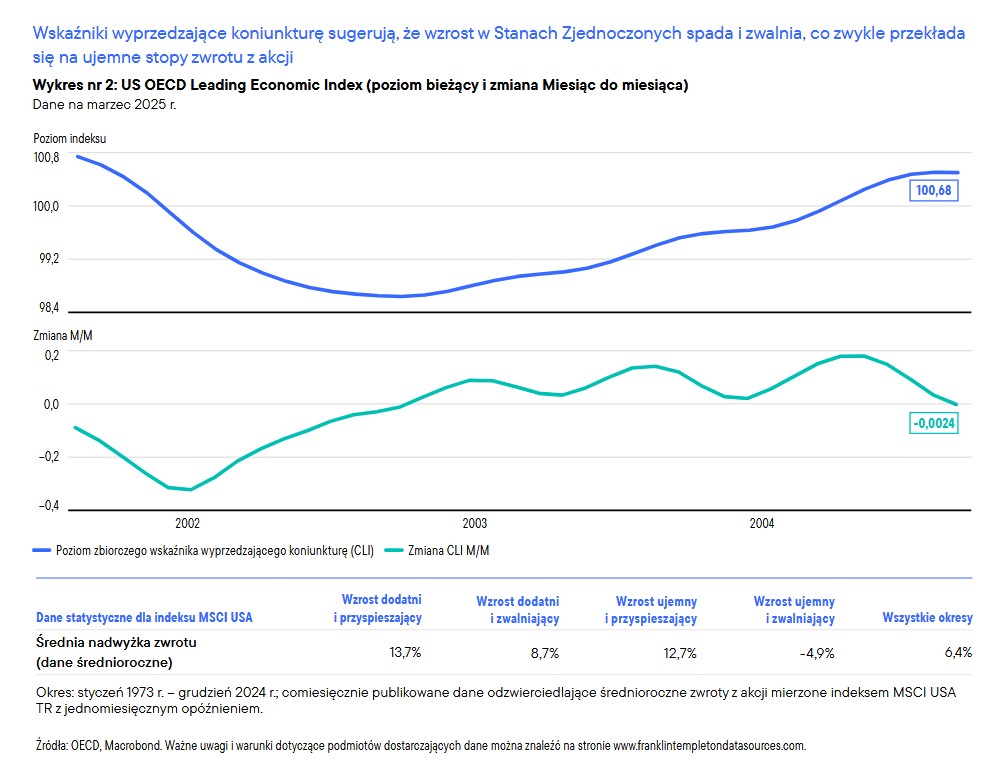

Zwracają uwagę, że wskaźniki wyprzedzające dynamikę wzrostu gospodarczego na świecie, a w szczególności w Stanach Zjednoczonych, znacząco się osłabiły i obecnie są na poziomach, które w przeszłości przekładały się na ujemne stopy zwrotu z akcji.

Z drugiej strony nastąpił znaczący wzrost oczekiwań inflacyjnych na rynku konsumenckim w Stanach Zjednoczonych, który utrudnia Fedowi reagowanie na spadek dynamiki wzrostu gospodarczego luzowaniem polityki. Stagflacja (spadek wzrostu gospodarczego i wzrost inflacji) jest realnym scenariuszem, który sprawiłby, że aktualne rynkowe prognozy zakładające cztery cięcia stóp w 2025 r. stałyby się znacznie mniej prawdopodobne.

– Z powyższego wynika, według nas, fakt, że taki scenariusz nie znajduje odpowiedniego odzwierciedlenia w cenach aktywów. Przyglądając się różnym kategoriom aktywów, widzimy, że wyceny większości światowych aktywów o wyższym ryzyku są zbyt optymistyczne – czytamy. – Najlepiej widać to w przypadku obligacji o wysokim dochodzie ze Stanów Zjednoczonych, biorąc pod uwagę nadal względnie zawężone spready, pomimo ostatniej zmienności.

Na to tło nakładają się krótkoterminowe czynniki rynkowe, które tonują ostrożność analityków wobec aktywów mieszanych. Nastroje inwestorów spadły do skrajnie pesymistycznych poziomów, a to kontrariańsko sugeruje uczestnikom rynku, włącznie z inwestorami opierającymi się na modelach systemowych, że to dobry moment na zwiększanie ekspozycji na ryzyko.

Ponadto pozytywny rozwój wydarzeń, w szczególności postęp w kierunku porozumienia handlowego z Chinami lub z takimi sojusznikami, jak Japonia, Korea Południowa czy Indie, ma szanse okazać się katalizatorem rynkowego odbicia.

Reklama

– W takich warunkach postanowiliśmy utrzymać neutralne podejście do aktywów mieszanych. Kładziemy większy nacisk na długoterminową ocenę czynników fundamentalnych i szukamy kolejnych okazji do sprzedaży zwyżkujących instrumentów, stopniowo obniżając poziom ryzyka w naszych portfelach. Jeżeli chodzi o regionalną strukturę inwestycji, zmniejszyliśmy naszą ekspozycję na akcje spółek ze Stanów Zjednoczonych w sytuacji, w której indeks MSCI US Index wygenerował zwrot na poziomie -8,5% w USD w okresie trzech miesięcy do 28 kwietnia, a indeks MSCI Europe ex UK Index wypracował w tym samym okresie zwrot sięgający +7,6% – piszą eksperci Franklin Templeton.

Ich zdaniem prognozy sugerują, że wzrost zysków na akcję w Stanach Zjednoczonych spadnie do niskiego jednocyfrowego poziomu w ciągu najbliższych 12 miesięcy, przy czym głębsze spowolnienie spójne z recesją mogłoby zepchnąć ten wskaźnik do zera.

Potencjalne zmniejszenie szerokości rynku zwiększa także wpływ największych spółek technologicznych, na czele z akcjami „siedmiu wspaniałych”. Przedsiębiorstwa te są szczególnie narażone na ryzyko ceł odwetowych.

Jeżeli chodzi o akcje spółek ze Stanów Zjednoczonych, zespół Franklina Templetona podtrzymuje preferencję dla papierów przedsiębiorstw o dużej kapitalizacji w odróżnieniu od akcji ich mniejszych odpowiedników. Dynamika zysków w przypadku akcji spółek o małej kapitalizacji jest słabsza i raczej nie zmieniłoby się w warunkach spowolnienia gospodarczego. Zyski mniejszych spółek są bardziej wrażliwe na wpływ czynników cyklicznych, a druga fala oddziaływania ceł również mogłaby mieć na nie szkodliwy wpływ, gdy części i urządzenia pozyskiwane z rynków zagranicznych staną się droższe, co będzie wywierało presję na marże.

Ponadto względnie wyższe zadłużenie stałoby się trudniejsze w obsłudze, gdyby inflacja i niepewna sytuacja budżetowa przełożyły się na wyższe długoterminowe stopy procentowe.

Poza Stanami Zjednoczonymi ze względnym optymizmem eksperci podchodzą do tych rynków światowych, które w najmniejszym stopniu odczują konsekwencje ceł. Wskazują tu Australię jako region najmniej wrażliwy na wpływ polityki celnej USA.

W odniesieniu do innych części świata Franklin Templeton jest nadal pozytywnie nastawiony do pozostałych rynków światowych i rynków wschodzących w porównaniu z ekspozycją na Stany Zjednoczone, ale generalnie zachowuje neutralne podejście, ze względu na zamiar obniżenia ogólnego poziomu ryzyka w portfelach.

Akcje spółek europejskich mogą potencjalnie zyskać na sprzyjającej polityce i optymistycznych oczekiwaniach zysków, ale podobnie jak Japonia mają również ekspozycję na wysokie cła w przemyśle motoryzacyjnym. Niepewna sytuacja w handlu zwiększa ryzyko związane z rynkami wschodzącymi opartymi na eksporcie, w szczególności takimi jak Tajwan czy Korea Południowa, które są silnie zależne od sprzedaży półprzewodników.

– Nasz punkt widzenia na temat Chin powinien się poprawiać wraz z napływem optymistycznych doniesień dotyczących ceł i handlu, ale niezmiennie dostrzegamy fundamentalne osłabienie krajowego popytu konsumenckiego i koniunktury w sektorze nieruchomości, które zmniejszają atrakcyjność tego rynku wynikającą z niskich poziomów wyceny – czytamy w majowym raporcie FT.

Obligacje

Po „dniu wyzwolenia” (2 kwietnia 2025) rynki zaczęły podważać status obligacji skarbowych ze Stanów Zjednoczonych jako globalnej „bezpiecznej przystani” w czasach rynkowych napięć. Rentowność 10-letnich obligacji skarbowych ze Stanów Zjednoczonych wzrosła, zbliżając się do poziomu 4,5%, traderzy zaczęli szukać płynności, by delewarować swoje portfele, a rynki wyrażały obawy przed inflacyjnym oddziaływaniem potencjalnej wojny handlowej. Rentowność długoterminowa od tamtej pory spadła, ale wątpliwości wokół inflacji i niemożliwych do utrzymania deficytów budżetowych nadal wywierają presję wymuszającą jej wzrost.

W takich warunkach zarządzający Franklin Templeton uważają, że rentowność obligacji skarbowych USA będzie utrzymywać się w ograniczonym przedziale do czasu poluzowania polityki, dalszego osłabienia wzrostu lub uspokojenia strachu przed inflacją. W związku z tym preferują obligacje rządowe ze strefy euro w porównaniu z obligacjami skarbowymi ze Stanów Zjednoczonych.

– Presja inflacyjna w strefie euro jest niższa w warunkach słabnącego wzrostu płac, co pozwala Europejskiemu Bankowi Centralnemu (EBC) koncentrować się na wspieraniu gospodarki poprzez luzowanie polityki – dodają. – Ponadto słabnący wzrost gospodarczy na świecie zwiększa prawdopodobieństwo recesji w strefie euro, co najwyraźniej nie znajduje pełnego odzwierciedlenia w wycenie europejskich obligacji, zatem rentowność może spaść z obecnych poziomów.

Ponadto, choć obligacje o wysokim dochodzie (high yield) wykazują się większą odpornością niż akcje, to korelacja z wynikami akcji generalnie rośnie wraz z prawdopodobieństwem recesji. Dlatego ekspozycja na te instrumenty ze strony FT jest obecnie neutralna.

Takie samo podejście widać w stosunku do instrumentów dłużnych z rynków wschodzących, których spready wciąż wydają się wąskie w świetle słabego wzrostu i zagrożenia ze strony ceł. Spadek dynamiki dezinflacji zwiastuje płytsze cykle luzowania polityki, przyczyniając się do anemicznego tempa wzrostu w niektórych gospodarkach wschodzących, ale słabszy dolar amerykański powinien wesprzeć obligacje denominowane w walutach lokalnych.

23.05.2025

Źródło: Ground Picture/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania