Pekao TFI: Polskie obligacje długoterminowe – szanse i ryzyka do końca 2024 r.

Mimo znacznych zawirowań na rynkach w lipcu i sierpniu analitycy Pekao TFI podtrzymują pozytywne prognozy dla polskich obligacji długoterminowych. Zwracają przy tym uwagę na ryzyko zmienności, które może wynikać z sytuacji na rynkach światowych (np. z uwagi na wybory w USA) oraz ewentualnie napiętą sytuację budżetową Polski.

Zdaniem analityków Pekao TFI przy wyższym ryzyku niż obligacje krótkoterminowe obligacje długoterminowe dają w horyzoncie do końca br. wyższy potencjał stopy zwrotu.

Reklama

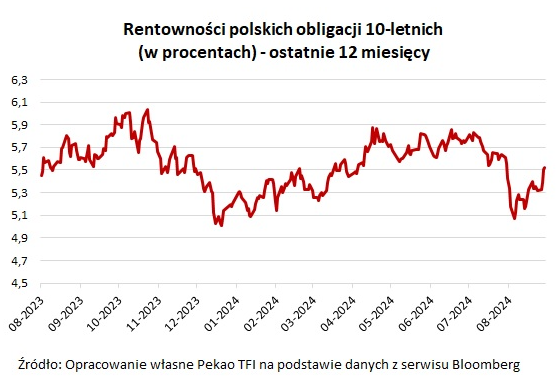

Sierpień 2024 był pełnym zmienności miesiącem na rynkach kapitałowych i finansowych. Wraz z pogarszaniem nastrojów na rynkach akcji od połowy lipca 2024 rosło zainteresowanie bezpieczniejszymi lokatami – w tym obligacjami rządowymi. Ich ceny rosły, a rentowność szybko spadała, a w apogeum strachu i paniki na rynkach – ok. 5 sierpnia – zbliżała się w okolice 5%. Wzrost cen obligacji zadziałał jak amortyzator w zdywersyfikowanych portfelach, ograniczając efekty spadków cen akcji.

Późniejsze mocne odbicie na rynkach akcji – po werbalnych uspokojeniach z Banku Japonii oraz nadziejach na cięcie stóp Fed – doprowadziło do częściowej korekty na rynkach obligacji. Rentowności polskich papierów 10-letnich 23 sierpnia przekraczały nieco 5,35%, by spaść w kierunku 5,30% w reakcji na spadki rentowności na świecie po wystąpieniu szefa Fed Jerome’a Powella. 29 sierpnia rentowność polskich obligacji 10-letnich przekroczyła 5,50% w reakcji rynku na prezentację projektu budżetu 2025 poprzedniego dnia.

– Jak pokazały zawirowania na rynkach światowych z pierwszego tygodnia sierpnia, obligacje stałoprocentowe odzyskały status „bezpiecznej przystani” i przyciągają kapitał w momencie stresu rynkowego – tendencja, której już dawno nie obserwowaliśmy na rynku. Uważamy, iż w najbliższych miesiącach obawy o inflację zejdą na dalszy plan, a żywe pozostaną obawy o stan gospodarki światowej. To powinno cały czas wspierać sektor obligacji stałoprocentowych – ocenia Dariusz Kędziora, dyrektor Zespołu Zarządzania Instrumentami Dłużnymi Pekao TFI.

Lepszy czas dla obligacji długoterminowych stałoprocentowych może zwiastować coraz bliższe już obniżanie stóp w USA. 23 sierpnia podczas wystąpienia w Jackson Hole szef amerykańskiego banku centralnego Jerome Powell potwierdził zamiar rozpoczęcia obniżek stóp procentowych. Jak argumentował, nadszedł czas, by „dostosować” politykę monetarną do sytuacji, w której spadło ryzyko wzrostu inflacji, a wzrosło ryzyko osłabienia na rynku pracy. Towarzyszące zmianie polityki Fed (i wyprzedzające ją) spadki rentowności na rynku USA są istotne dla zachowania rynków obligacji na świecie, także naszego. Tym bardziej że analogiczne działania są oczekiwane także w strefie euro.

Zdaniem analityków Pekao TFI pozytywnie na perspektywy naszych obligacji długoterminowych może wpływać ewentualna ewolucja stanowiska polskiej RPP. Jeśli pojawi się perspektywa (np. w projekcji) spadku inflacji do celu NBP, to możliwy będzie powrót do rozważania obniżki stóp w roku 2025. Świadomość ewentualności takiego scenariusza może także wspierać notowania obligacji długoterminowych (stałoprocentowych) w kolejnych kwartałach.

Na notowania obligacji długoterminowych ma wpływ także ich podaż (wielkość emisji przez rząd). Polskie zadłużenie i potrzeby pożyczkowe biją rekordy, i w 2025 roku sytuacja również nie ulegnie poprawie, więc jest to istotnym wyzwaniem dla polskiego rynku obligacji. Zdaniem analityków Pekao TFI ryzyko to nie będzie decydującym, jeśli chodzi o kierunek zmian rentowności w dłuższym horyzoncie.

30.08.2024

Źródło: Kamil Zajaczkowski / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania