Fidelity: Fed nie obniży stóp do IV kwartału. Jak to wpłynie na obligacje?

Od początku roku oczekiwania co do liczby obniżek stóp w USA zmieniają się niemal co miesiąc. W tej sytuacji rynki obligacji ponownie podejmują próbę wyceny zmieniającego się kierunku polityki.

W comiesięcznym raporcie dotyczącym nastawienia Fidelity Fixed Income do różnych klas obligacji autorzy zauważają przede wszystkim niespójność polityki Fedu (utrzymywanie wysokich stóp procentowych) z wyjątkowo ekspansywną polityką fiskalną departamentu skarbu.

Reklama

– Deficyt budżetowy stanowi około 6,3% PKB – taki poziom zwykle występował w czasach wojny lub głębokiej recesji, a nie podczas wysokiego zatrudnienia i trwałego wzrostu gospodarczego. Taki poziom płynności w systemie wspiera wzrosty ryzykownych aktywów oraz zwiększa presję prowadzącą do wyższych rentowności – pisze w komentarzu wstępnym Steve Ellis, Global CIO Fixed Income. – Jednak dopóki te deficyty fiskalne nie zostaną ograniczone, możemy mieć do

czynienia z wciąż lepką inflacją i zaskakującymi odczytami w górę. Jednakże jest mało prawdopodobne by jakiekolwiek

unormowanie polityki fiskalnej nastąpiło przez wyborami w USA.

Jego zdaniem skala stymulacji fiskalnej musi zostać ograniczona, w przeciwnym razie doprowadzi do wzrostu kosztów obsługi długu, a fakt, że Fed zacznie od czerwca ograniczać zacieśnianie ilościowe, jest pierwszym potwierdzeniem, że sytuacja może się wymknąć spod kontroli, jeśli rentowności będą nadal rosły.

– Możliwe, że nawet zostaną wykorzystane niekonwencjonalne środki, takie jak kontrola krzywej rentowności, aby powstrzymać wzrost kosztów obsługi zadłużenia – sugeruje Steve Ellis.

Również rosnące ceny złota mogą być według niego wczesnym sygnałem, że na globalnym rynku obciążenie długiem Stanów Zjednoczonych zaczyna podważać niegdyś solidne zaufanie do amerykańskiej polityki fiskalnej, choć byłby to proces stopniowy i długotrwały.

– W krótkim terminie rentowności amerykańskich obligacji skarbowych mogą nadal rosnąć, ponieważ inflacja pozostaje lepka, ale w średnim terminie spodziewamy się pewnego ograniczenia polityki fiskalnej, co wywarłoby presję na amerykańską gospodarkę i wsparło duration (obligacje długoterminowe). W dłuższej perspektywie obecna ścieżka fiskalna Stanów Zjednoczonych jest nie do utrzymania – konkluduje Ellis.

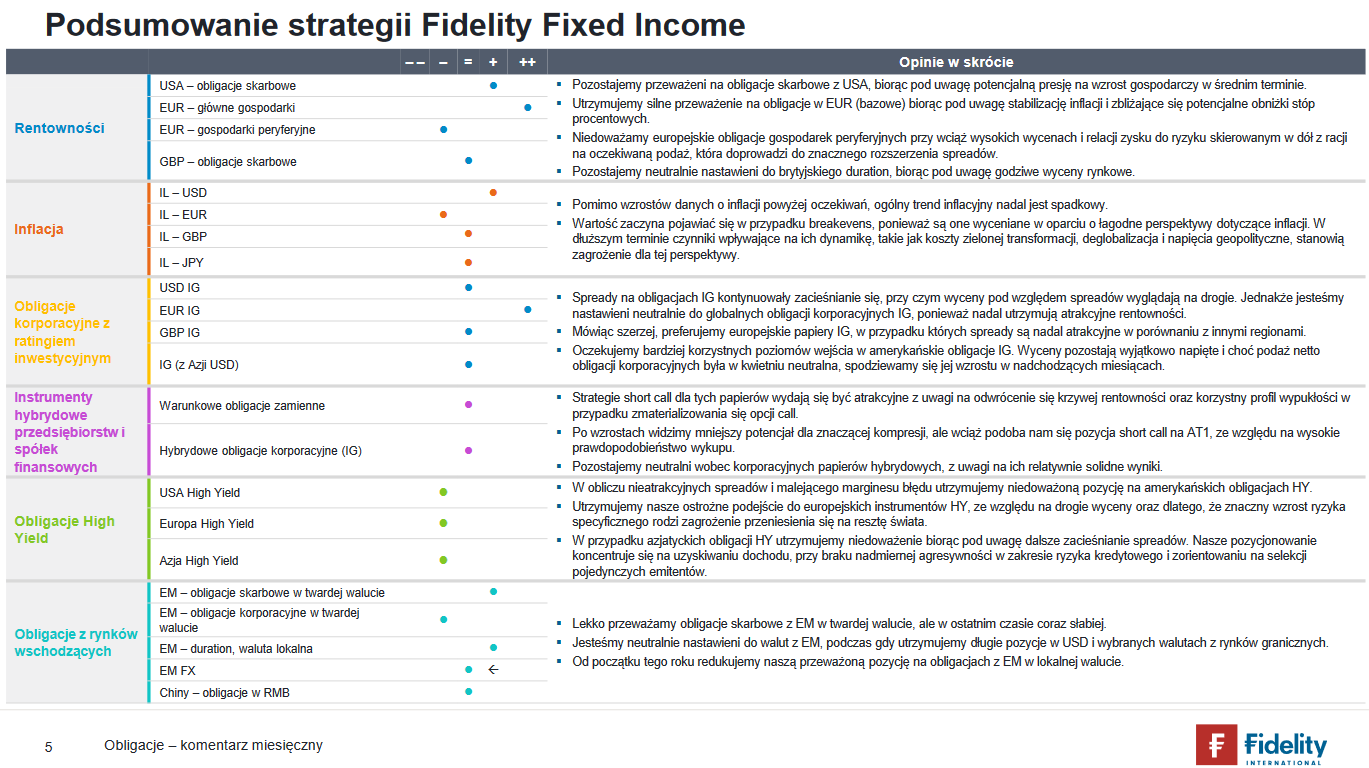

Jakie obligacje przeważa Fidelity?

Z alokacji portfela w papiery dłużne o różnym rodzaju i terminie zapadalności wynika, że na jwięcej zaufania zarządzający Fidelity pokładają w obligacjach skarbowych bazowych gospodarek europejskich oraz papierach korporacyjnych firm o ratingu inwestycyjnym (IG) z tego samego obszaru.

Wśród papierów długoterminowych emitowanych przez rządy Fidelity utrzymało w kwietniu silne przeważenie obligacji w euro z powodu stabilizacji inflacji i zbliżających się (wedle wszelkiego prawdopodobieństwa) obniżek stóp procentowych w Eurolandzie. Pierwsza z nich nastąpić ma już w czerwcu.

W nieco mniejszym stopniu, ale swoją nadreprezentację mają też obligacje skarbowe z USA. Eksperci wzięli tu pod uwagę potencjalną presję na wzrost gospodarczy w średnim terminie.

– W średnim terminie spodziewamy się pewnego ograniczenia polityki fiskalnej, co wywarłoby presję na amerykańską gospodarkę i wsparło duration (obligacje długoterminowe) – tłumaczy Steve Ellis. – W dłuższej perspektywie obecna ścieżka fiskalna Stanów Zjednoczonych jest nie do utrzymania.

Wciąż niedoważone pozostają natomiast europejskie obligacje gospodarek peryferyjnych ze względu na wysokie wyceny i oczekiwaną podaż nowych obligacji (planowane emisje celem sfinansowania deficytu), która doprowadzi do znacznego rozszerzenia spreadów.

Także wśród obligacji korporacyjnych Fidelity stawia na walory europejskie spółek o ratingu inwestycyjnym z dużych gospodarek, ponieważ w ich wypadku spready wyglądają atrakcyjnie w porównaniu z innymi regionami. Globalnie spready na obligacjach IG kontynuowały zacieśnianie się, a wyceny pod względem spreadów wyglądają na drogie. Obligacje te utrzymują jednak atrakcyjne rentowności.

W przypadku rynków wschodzących (emerging markets) nastawienie Fidelity jest ostrożne. Lekko przeważają obligacje skarbowe z EM w twardej walucie, ale w ostatnim czasie coraz słabiej, a od początku tego roku redukują przeważoną pozycję na obligacjach z EM w lokalnej walucie.

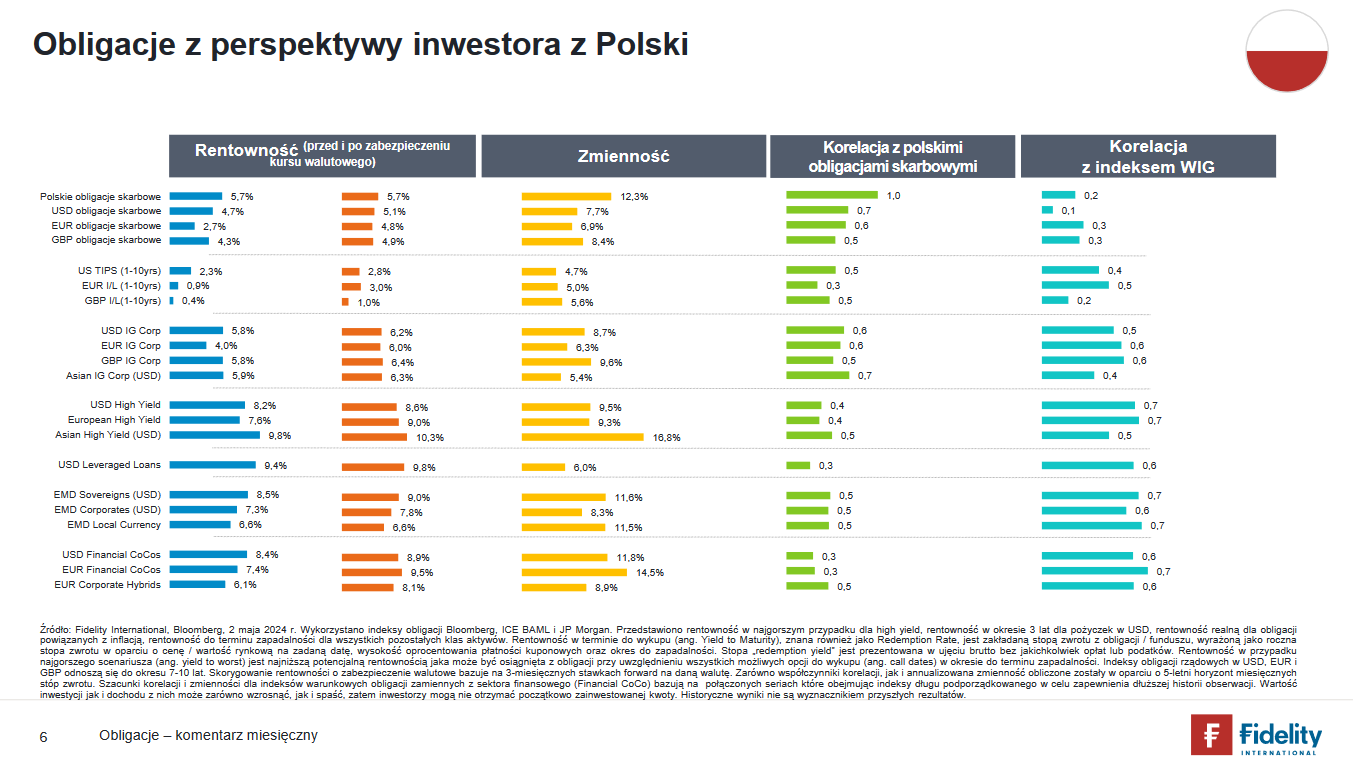

Okiem polskiego inwestora

Z punktu widzenia inwestora z Polski przy inwestycjach w papiery dłużne za granicą istotna jest kwestia zabezpieczenia walutowego. Skorygowanie rentowności o zabezpieczenie walutowe bazuje na 3-miesięcznych stawkach forward na daną walutę.

Najwyższe rentowności oferują azjatyckie obligacje korporacyjne wysokodochodowe, czyli emitowane przez firmy z podwyższonym ryzykiem kredytowym. Należy pamiętać, że mamy tu do czynienia z wysokim ryzykiem niewypłacalności, stąd większa premia za ryzyko. Fidelity niedoważa jednak wszystkie papiery wysokodochodowe, zarówno z Azji, jak i ze strefy euro oraz USA. Jak tłumaczą eksperci, w przypadku Stanów Zjednoczonych przyczyną są nieatrakcyjne spready, od Europy odstraszają ich wysokie wyceny, natomiast w przypadku azjatyckich obligacji HY biorą pod uwagę dalsze zacieśnianie spreadów.

– Nasze pozycjonowanie koncentruje się na uzyskiwaniu dochodu, przy braku nadmiernej agresywności w zakresie ryzyka kredytowego i zorientowaniu na selekcji pojedynczych emitentów – wyjaśniają.

22.05.2024

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania