Fidelity: na jakie obligacje stawia w portfelu

W lutym Fidelity przedstawiło swoje zapatrywania na różne klasy obligacji. Najprzychylniejszym okiem zarządzający z tej firmy inwestycyjnej patrzą na obligacje korporacyjne europejskich spółek, ale głównie tych z ratingiem inwestycyjnym.

Fidelity: na jakie obligacje stawia w portfelu

W comiesięcznym raporcie Fidelity przedstawiło swoje zapatrywania na różne klasy obligacji. Najprzychylniejszym okiem zarządzający z tej firmy inwestycyjnej patrzą na obligacje korporacyjne wyemitowane przez europejskie spółki, ale głównie stawiają na papiery z ratingiem inwestycyjnym.

Reklama

Spadki rentowności obligacji (wzrost cen), które można było zaobserwować z ostatnim kwartale 2023 roku, w styczniu wyhamowały, a na części rynków nastąpił wzrost rentowności (spadek cen). Zdaniem autorów opracowania stało się tak dlatego, że wcześniej rynek zbyt optymistycznie założył rozpoczęcie cyklu obniżek stóp procentowych w USA już w marcu, dodatkowo przeszacowując ich liczbę. W pewnym momencie spodziewano się nawet siedmiu cięć w 2024 roku, i to mimo dość jastrzębich deklaracji przedstawicieli Rezerwy Federalnej. W styczniu rynek wreszcie uwierzył bankowi centralnemu i jego szefowi Jerome'owi Powellowi.

– Przy tempie wzrostu gospodarczego przekraczającym 3% i danymi z rynku pracy odbiegającymi od oczekiwań, amerykańska gospodarka wykazuje zaskakującą odporność w obliczu najwyższych od 18 lat poziomów stóp procentowych – pisze Steve Ellis, Global CIO Fixed Income. – Ta ogólna siła gospodarki sugeruje, że okres miękkiego lądowania może potrwać przez większą część bieżącego roku. To, ile czasu może minąć, zanim dojdzie do recesji, jest bardziej dyskusyjne; oznaki ryzyka dla gospodarki nie zniknęły.

Jak zauważa, niedocenianym, ale kluczowym czynnikiem napędzającym siłę gospodarczą USA były wydatki finansowane deficytem fiskalnym, które zapewniały wzrost wzmacniany paliwem w postaci zadłużenia, co rekompensowało skutki zacieśnionej polityki pieniężnej. Znaczna część finansowania tego wzrostu pochodzi z prywatnych oszczędności zebranych na depozytach bankowych i ze środków ulokowanych w funduszach rynku pieniężnego celem zakupu obligacji skarbowych.

I właśnie o nastawieniu do różnych segmentów obligacji, walut i rynków w poszczególnych krajach stanowi najnowszy raport miesięczny Fidelity.

W styczniu zarządzający utrzymali przeważenie na obligacjach zarówno amerykańskich, jak i głównych gospodarek europejskich. Powrócili do neutralnej pozycji na brytyjskich 10-letnich papierach rządowych (z wcześniejszego przeważenia), biorąc pod uwagę, że wyceny obligacji są bliskie wartości godziwej. Zmienili także nastawienie na neutralne (z negatywnego) do azjatyckich obligacji korporacyjnych z ratingiem inwestycyjnym, ponieważ uważają, że wysokie wyceny są zrównoważone korzystnymi czynnikami fundamentalnymi i technicznymi.

Największe przeważenie spośród wszystkich obligacji Fidelity utrzymuje w przypadku europejskich papierów korporacyjnych, ale tylko z ratingiem na poziomie inwestycyjnym.

– Pozostajemy bardzo pozytywnie nastawieni do europejskich obligacji IG (investment grade), a wyceny pozostają atrakcyjne w porównaniu z innymi regionami i uważamy, że nadal istnieje potencjał, aby instrumenty te osiągnęły wyniki lepsze niż bardziej ryzykowne segmenty rynku (takie jak HY) – czytamy w raporcie.

Lekko przeważone pozostają rządowe papiery z USA oraz obligacje wyemitowane przez główne gospodarki europejskie, ponieważ zdaniem zarządzających są one na drodze do cyklicznej recesji. Wystrzegają się natomiast europejskich obligacji skarbowych z krajów peryferyjnych, gdyż ich wyceny są już wysokie, a ryzyko podwyższone.

– Od szczytu rentowności 10-letnich amerykańskich obligacji skarbowych w tym cyklu, który miał miejsce 19 października, rentowności spadły o około 100 punktów bazowych. Chociaż nadal zalecamy przeważanie duration, wczesne i szybkie wzrosty zostały już odnotowane, a przed dalszym zdecydowanym ruchem może nastąpić okres bardziej ograniczonej akcji cenowej – przestrzega Steve Ellis.

W przypadku obligacji o podwyższonym ryzyku emitenta (ang. high yield, zwanych w poprzedniej dekadzie "śmieciowymi") Fidelity nie doważa ich w każdym obszarze geograficznym (USA, Europa, Azja) i jest to jedyny taki segment obligacji w ich portfelu.

Na rynkach wschodzących widać pozytywne nastawienie do obligacji skarbowych w twardej walucie, w przeciwieństwie do analogicznych papierów korporacyjnych. Krótkoterminowo Fidelity jest też "na tak" w odniesieniu do walut z rynków wschodzących.

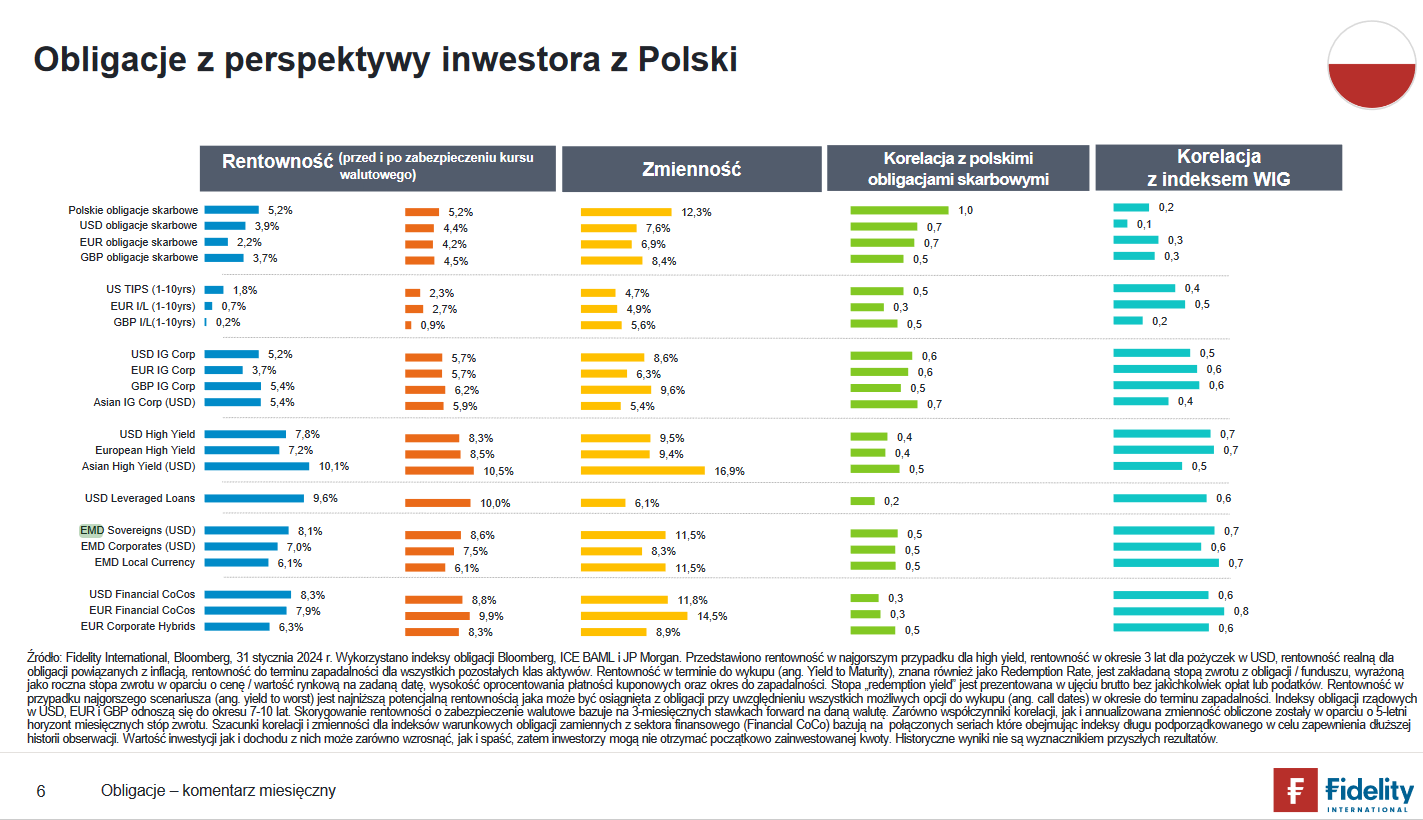

Okiem polskiego inwestora

Z punktu widzenia inwestora z Polski najwyższą rentowność w styczniu oferowały azjatyckie obligacje high yield (bardzo ryzykowne) denominowane w dolarze amerykańskim. W przypadku inwestycji niezabezpieczonej walutowo oferują one rentowność 10,1%, natomiast po zabezpieczeniu aż 10,5% (w przypadku HY przedstawiany jest wariant zakładający najniższą rentowność w scenariuszu przedterminowej realizacji opcji kupna przed terminem zapadalności obligacji). W przypadku bardziej popularnych instrumentów, takich jak polskie obligacje skarbowe, było to 5,2%. Amerykańskie papiery rządowe oferowały 3,9%, a po zabezpieczeniu kursu walutowego nawet 4,4%. Jeszcze większa różnica wystąpiła w przypadku obligacji europejskich, gdzie przed zabezpieczeniem rentowność wyniosła 2,2%, a po zabezpieczeniu walutowym aż 4,2%.

Różnica w rentownościach występowała także w przypadku papierów brytyjskich. Tu rentowności wyniosły odpowiednio 3,7% bez zastosowania zabezpieczenia walutowego oraz 4,5% przy wykorzystaniu takiego zabezpieczenia.

Autorzy opracowania wskazują, że różnice w rentownościach pomiędzy instrumentami zabezpieczonymi walutowo i bez takiego zabezpieczenia kalkulowane są w oparciu o 3-miesięczną stawkę forward na walutę z danego rynku.

21.02.2024

Źródło: HAKINMHAN/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania