Perspektywy na rok 2020: nadmierna płynność kontra globalne spowolnienie

Zarówno optymiści, jak i pesymiści znajdą argumenty za, jak i przeciw kontynuacji dobrej passy przez rynki.

Indeksy giełdowe zwykle wyprzedzają dane makro – stwierdzą ci pierwsi. Banki centralne robią, co mogą, by uchronić inwestorów przed negatywnym rozwojem sytuacji w globalnej gospodarce i – jak dotychczas – działania te są dość skuteczne. Fed obniżył w ostatnich miesiącach trzy razy stopy procentowe i rozpoczął quasi-QE. ECB również nie pozostał bierny, zaczynając QE w listopadzie. Do globalnego systemu finansowego jest zatem pompowana kolejna porcja płynności. Można nawet zacząć zadawać pytanie – czy nie jest jej już w nadmiarze? Wprawdzie na razie ciągle nie widzimy przełożenia tej płynności na stopę inflacji, ale na rynki obligacji, akcji czy nieruchomości zdecydowanie tak.

Reklama

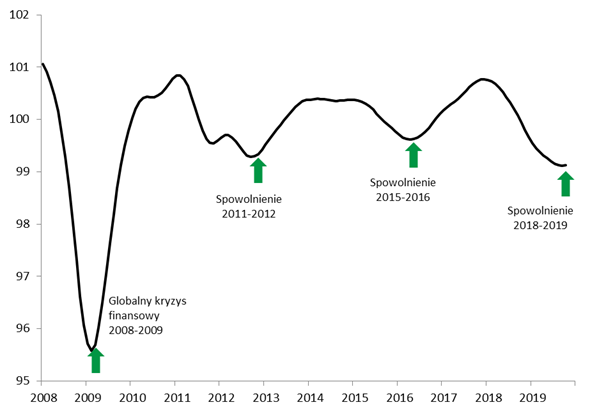

Optymiści zwracają uwagę, że część wskaźników makro zaczyna wychodzić z zapaści ostatnich miesięcy. Wskazują m.in. na globalny wskaźnik wyprzedzający OECD, który urósł po raz pierwszy od dwóch lat czy też odbijające od dna wskaźniki aktywności w przemyśle PMI.

Wykres 1. Globalny wskaźnik wyprzedzający koniunktury gospodarczej OECD – lata 2008-2019

Źródło: Qnews.pl, OECD

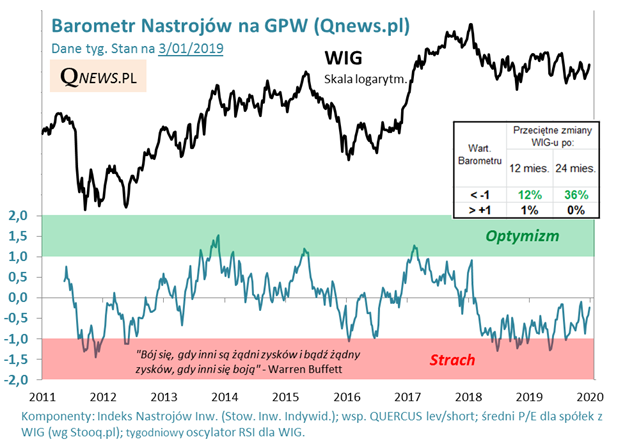

Mimo rekordowych osiągnięć nowojorskiej giełdy, amerykańscy inwestorzy nie chcą kupować akcji! To pozytywna informacja, która wskazuje, iż nastroje są ciągle dalekie od euforii, która zwykle towarzyszy szczytowej fazie hossy. Nie ma się co dziwić, że na warszawskiej GPW jest pod tym względem jeszcze gorzej (czyli lepiej). Obliczany przez nas barometr nastrojów na GPW pozostaje w pobliżu strefy strachu. A to historycznie był sygnał, że należy raczej akumulować niż redukować polskie akcje.

Wykres 2. Wskaźnik optymizmu polskich inwestorów Qnews.pl – lata 2011-2019

Źródło: Qnews.pl

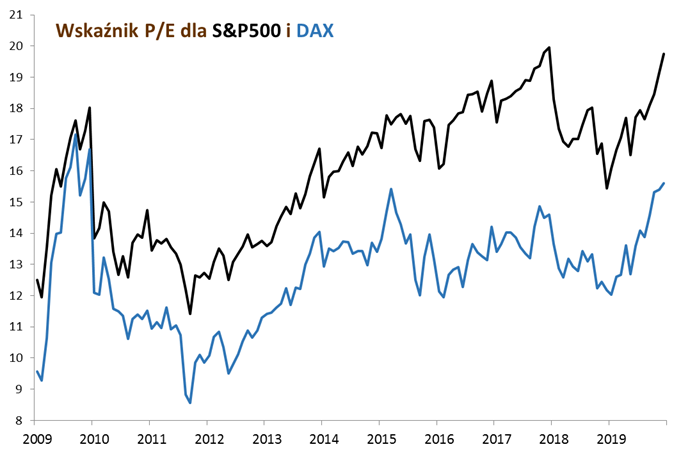

Ale pozwólmy dojść do słowa również pesymistom. Jeden z ich głównych argumentów jest następujący – hossa na światowych giełdach trwa od I kwartału 2009 r., czyli od blisko 11 lat. I nie może trwać wiecznie. Po ubiegłorocznych wzrostach akcje są drogie, szczególnie w Stanach. Wskaźnik P/E (czyli cena / zysk) wzrósł do wysokiego poziomu 19, co oznacza, że tamtejsze akcje są wyceniane na poziomie 19-krotności ich rocznych dochodów. Niemieckie są trochę tańsze, ale i tak nie tanie.

Wykres 3. Poziom wyceny akcji w Stanach Zjednoczonych i Niemczech na bazie wskaźnika P/E – lata 2009-2019

Źródło: Bloomberg

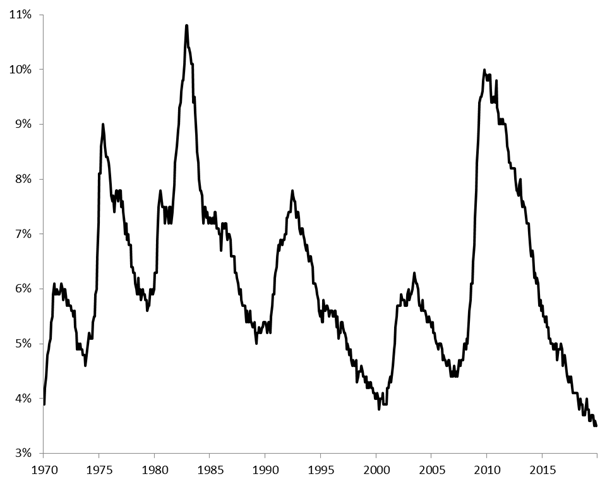

Ponadto pesymiści wskażą na niską stopę bezrobocia w zasadzie w każdym kraju, co ich zdaniem świadczy o mocno dojrzałej fazie ekspansji gospodarczej, po której zwykle dochodziło do dłuższego pogorszenia koniunktury i wzrostu liczby osób bez pracy.

Wykres 4. Stopa bezrobocia w Stanach Zjednoczonych – lata 1970-2019

Źródło: Bloomberg

I w końcu ulubiony element ryzyka wszystkich niedźwiedzi, czyli polityka. Jak co roku w tym obszarze będzie się działo. Wybory prezydenckie w Stanach, wojna handlowa USA-Chiny, Brexit, napięta sytuacja na Bliskim Wschodzie, w tym groźba konfliktu USA-Iran itd. Na pewno dużo się wydarzy, będą zwroty sytuacji, niespodzianki itd. Ale czy nie inaczej było przez ostatnie wiele lat?

A co z GPW?

Rok 2019 nie był tak przyjemny dla polskich inwestorów, jak dla amerykańskich. Ale też nie było źle, jak w 2018 r., szczególnie w segmencie średnich i mniejszych spółek.

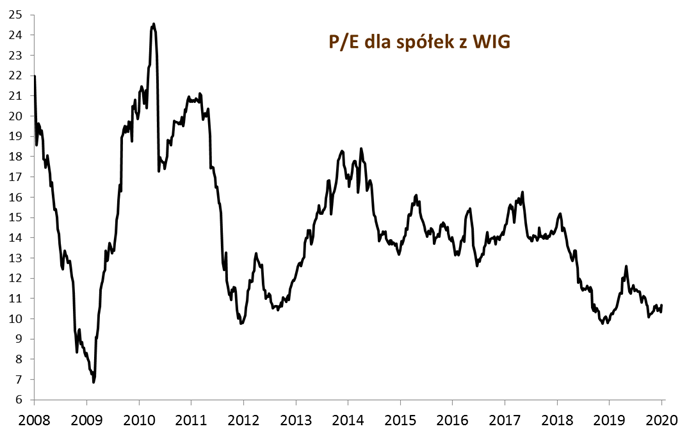

Rok 2020 prawdopodobnie może być podobny do ostatniego. Czyli nie oczekujemy zmasowanego ataku byków i hossy jak za dawnych lat. Ale stopy zwrotu powinny być pozytywne. Podoba się nam poziom wyceny polskich akcji. Po prostu jest tanio.

Wykres 5. Poziom wyceny polskich akcji na bazie wskaźnika P/E – lata 2008-2019

Źródło: oprac. własne na podstawie stooq.pl

Zmianie in plus powinna ulec relacja popytu i podaży na GPW. Swoje funkcjonowanie rozpoczynają PPK. Ich wpływ na rynek nie będzie aż tak pozytywny, jak OFE 20 lat temu. Ale coś się zmienia, jest jakiś nowy ruch, nadzieja. Jeśli połączymy to ze słabym nastrojem inwestorów indywidualnych, którzy mają bardzo mało akcji w swoich portfelach, jest szansa na zyski. Nadal lepiej mogą zachowywać się kursy średnich i małych spółek, które po trudniejszym okresie 2017-2018, znowu zaczęły zachowywać się lepiej od blue chips, chociaż nie spodziewajmy się, by drugi rok z rzędu sWIG80 pobił WIG20 o 20 pkt. proc.

Wykres 6. Siła relatywna małych (sWIG80) do dużych (WIG20) spółek – lata 2000-2019

Źródło: oprac. własne na podstawie stooq.pl

Reasumując, rok 2019 przechodzi do historii jako nadspodziewanie dobry dla głównych rynków. Mimo spowolnienia w globalnej gospodarce, giełdowe indeksy, szczególnie w Nowym Jorku, zachowały się byczo. Oby był to pozytywny zwiastun na rok 2020, rok, w którym nadmierna płynność generowana przez banki centralne spróbuje pokonać negatywne tendencje gospodarcze. Mamy również nadzieję, że ostatnie napięcie na linii USA-Iran ma charakter przejściowy.

Sebastian Buczek, prezes Quercus TFI

07.01.2020

Źródło: ESB Professional / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania