Baltic Capital TFI: Przewidywania rynkowe - marzec 2019

Podsumowanie miesiąca i prognozy

Komentarz rynkowy

- Marzec jest kolejnym miesiącem wyraźnej słabości warszawskiej giełdy na tle głównych światowych giełd. Mówimy tutaj o blisko 0,5% spadku indeksu WIG20 w marcu. Licząc od początku roku, jest to ok. 3-procentowy wzrost na tle ok 8% zwyżki indeksu rynków wschodzących i indeksu niemieckich spółek (DAX) oraz kilkunastoprocentowych wzrostów indeksów amerykańskich. Słabość widać we wszystkich sektorach, a obroty od dłuższego czasu pozostają bardzo niskie.

- Europejskim rynkom pomogła zapowiedź TLTRO przez ECB. Dodatkowe wsparcie płynnościowe dla sektora finansowego rozbudziło nadzieje inwestorów giełdowych, pomimo wyraźnego obniżenia perspektyw wzrostu gospodarczego oraz inflacji w strefie euro. Europa to także miejsce wyraźnie słabnących indeksów PMI, które potwierdzają tendencję spadkową w przemyśle.

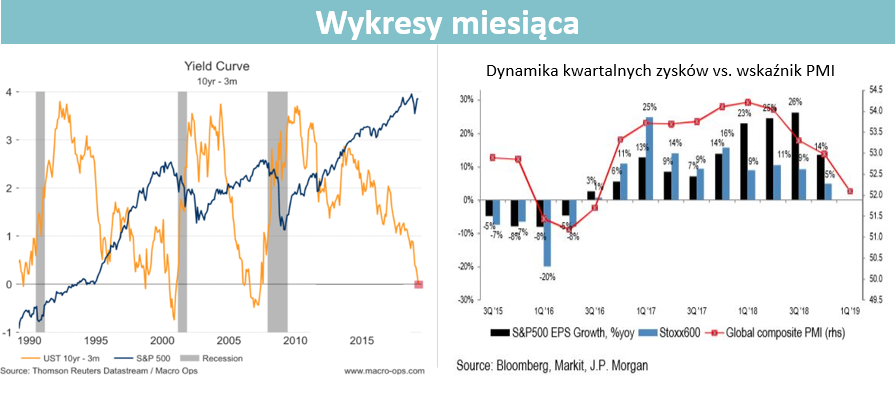

- FED obniżył perspektywę wzrostu gospodarczego i inflacji oraz oczekiwania dotyczące tempa i skali przyszłych podwyżek stóp. Tak diametralna zmiana optyki przedstawicieli rezerwy federalnej przyczyniła się do odwrócenia krzywej rentowności. Rentowność obligacji 3 miesięcznych przekroczyła rentowność obligacji 10-letnich.

- W marcu opublikowane zostały dane o wyraźnym spadku dynamik importu i eksportu w Chinach.

Perspektywy

- W horyzoncie najbliższych tygodni może pojawić się wyraźniejsza korekta na światowych rynkach akcji.

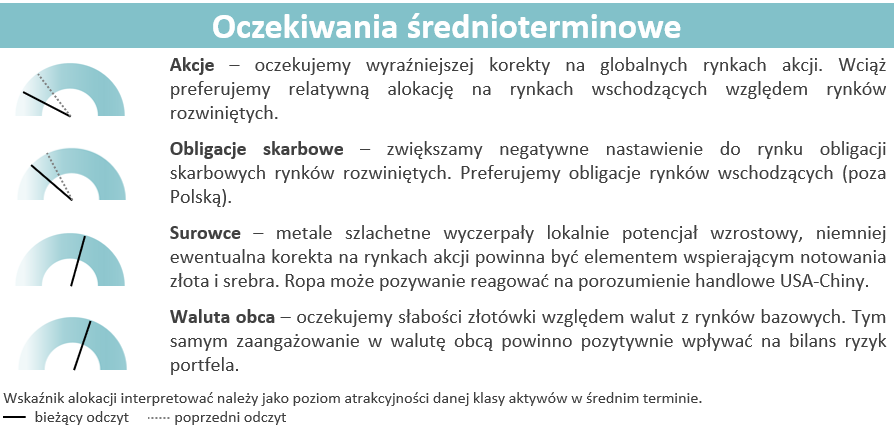

- Wszystkie trzy katalizatory wzrostu na rynkach akcji zostały naszym zdaniem wyczerpane. Niemniej jednak podpisanie umowy handlowej pomiędzy USA a Chinami w dalszym ciągu może wywołać pozytywny impuls dla rynków akcji. Naszym zdaniem będzie to z większą korzyścią dla regionu rynków wschodzących, dlatego preferencja EM ponad DM może być wciąż atrakcyjna.

- Większa podaż polskich obligacji skarbowych w związku z ekspansywną polityką fiskalną przyczyni się do wyższego deficytu w Polsce w 2019 i 2020 roku oraz będzie wywierać presję na wzrost rentowności na długim końcu krzywej.

- Fakt odwrócenia krzywej rentowności w USA zazwyczaj był prognostykiem zbliżającej się recesji, natomiast moment jej nadejścia zwykle był odroczony o kolejne ok. 12 miesięcy.

- Oczekiwane pogorszenie momentum wynikowego w USA - analitycy szacują spadek EPS o 3,7% w 1Q 2019. W przypadku potwierdzenia powyższych estymacji, będzie to pierwszy spadek wyników r/r od 2Q 2016) przy prognozowanym wskaźniku P/E powyżej długoterminowej średniej.

Marcin Wiński

Członek Zarządu Baltic Capital TFI

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Komentarze i prognozy

29.03.2019

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania