Eurogeddonu nie było, ale problem długów pozostaje

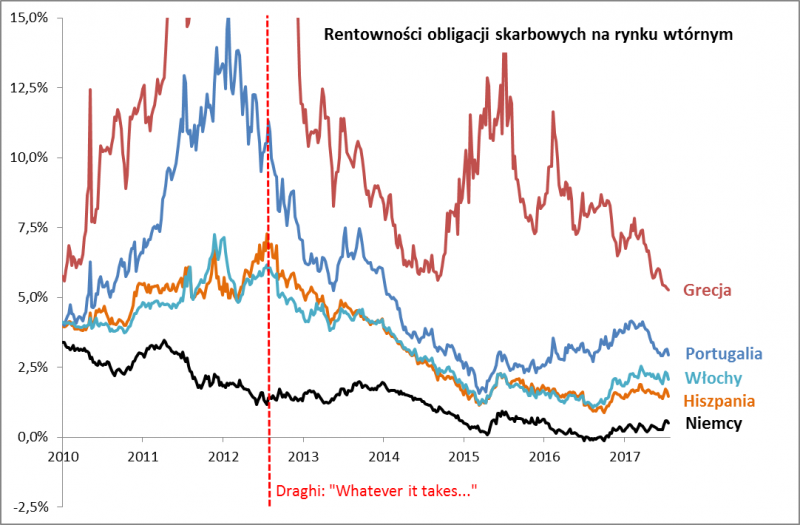

Dziś trochę wspomnień. Dokładnie pięć lat temu (26 lipca 2012), w epicentrum europejskiego kryzysu zadłużenia, Mario Draghi wygłosił słynne słowa: EBC zrobi wszystko, co w jego mocy, by utrzymać euro .

Reklama

Obecnie europejska gospodarka zdaje się stopniowo wychodzić na prostą. Maleje bezrobocie, którego wysoki poziom zawsze jest pożywką dla populizmu. Wraz z klęską nacjonalistów we francuskich wyborach poważnie zmalało też ryzyko polityczne dla trwałości strefy euro. Oczywiście do szczęścia sporo jednak brakuje. Niektórzy ekonomiści twierdzą, że polityka EBC jedynie przykryła prawdziwe strukturalne problemy eurolandu. Wspólna waluta bez wspólnej polityki fiskalnej (czyli wspólnego budżetu) grozi prędzej czy później powtórką wcześniejszych problemów. Nowy francuski prezydent E. Macron opowiada się właśnie za większą integracją fiskalną, która miałaby strukturalnie uzdrowić wspólną walutę - choć na razie trudno sobie wyobrazić, by poszczególne kraje tak łatwo zgodziły się poddać odgórnej dyscyplinie budżetowej.

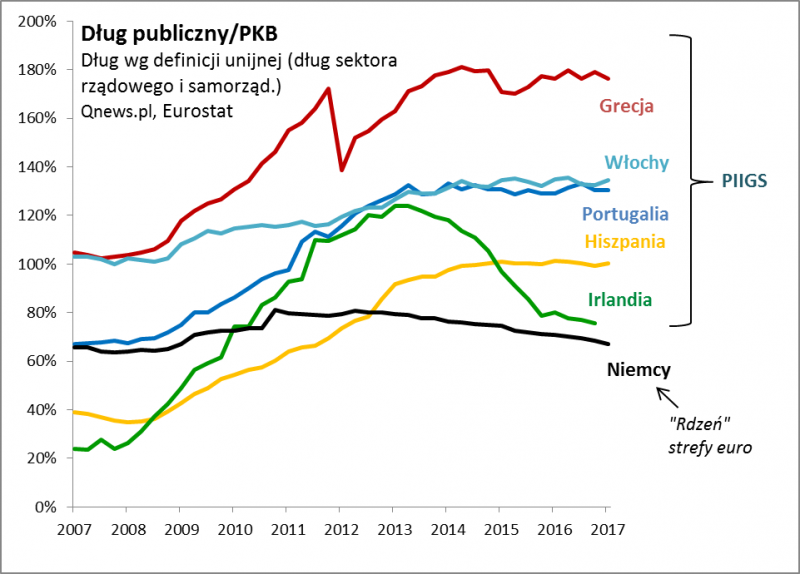

Polityka EBC, choć zapobiegła eksplozji kosztów obsługi długu, nie doprowadziła automatycznie do redukcji tego długu. Szansę w postaci niskiej rentowności obligacji świetnie wykorzystują np. Niemcy, natomiast kraje okrzyknięte pięć lat temu niechlubnym mianem PIIGS w większości (z wyjątkiem dokonującej prawdziwego finansowego cudu Irlandii) nadal borykają się z problemem ogromnego zadłużenia.

To właśnie prawdopodobnie z tych względów Mario Draghi tak niechętnie wypowiada się na temat terminu wygaszenia polityki QE (skupu obligacji), mimo że za oceanem QE to już przeszłość, a niebawem ma tam ruszyć operacja odwrotna - "ilościowe zacieśnianie" (QT).

Tomasz Hońdo, Quercus TFI

27.07.2017

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania