Quercus TFI: Odbicie indeksu WIG20 – argumenty za i przeciw

Najbardziej „elitarny” indeks GPW ma ogromne zaległości względem zarówno rynków wschodzących, jak i średnich i małych spółek. Ale ciągle coś przeszkadza w zrealizowaniu tego ukrytego potencjału.

WIG20 to najsłabsze ogniwo warszawskiej giełdy w tym roku. Podczas gdy akcje średnich i małych spółek po trzech kwartałach należą do najlepszych klas aktywów, to indeks blue chips szoruje po dnie (sprawdź wyniki funduszy akcji polskich uniwersalnych). Czy to się może zmienić? Jakie są argumenty za i przeciw? Przeanalizujmy szereg czynników.

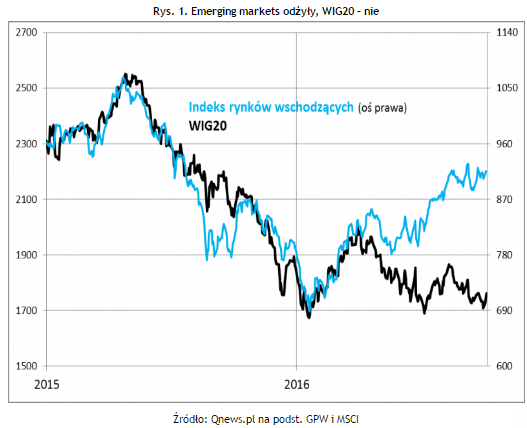

Rekordowe zaległości względem rynków wschodzących

Już w ubiegłym roku WIG20 raził słabością, ale wówczas winę można było w dużym stopniu zrzucić na szeroko pojęte rynki wschodzące. Indeks MSCI Emerging Markets też był w niełasce, co wynikało zarówno z dyskontowania oczekiwanych podwyżek stóp procentowych w USA, jak i obaw przed niekontrolowanym hamowaniem chińskiej gospodarki. WIG20 spadał, bo „musiał” wedle korelacji z rynkami wschodzącymi, do których Polska jest cały czas zaliczana (okresowo szkodziły mu też obawy przed pomysłami polityków).

W tym roku jest jednak zupełnie inaczej. MSCI EM konsekwentnie wspina się na coraz wyższe pułapy (sprawdź wyniki funduszy akcji globalnych rynków wschodzących). To efekt nie tylko ustąpienia obaw, ale też dużo niższych niż np. na Wall Street wycen akcji. Sęk w tym, że WIG20 bardzo się tym razem ociąga w podążaniu w ślad za tym benchmarkiem.

Nie zastanawiając się na razie nad przyczynami (o czym będzie mowa później), można zakładać, że te rekordowe zaległości względem EM będą przejściowe i muszą prędzej czy później zniknąć. W scenariuszu optymistycznym czeka nas nagłe i nieoczekiwane „cudowne uzdrowienie” krajowego indeksu, a w alternatywnym wariancie – bardzo mocna korekta na rynkach wschodzących.

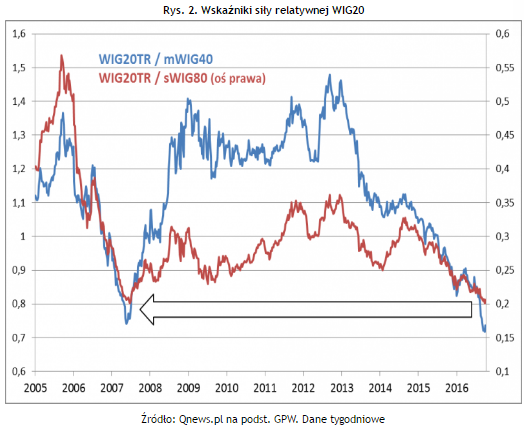

Blue chips skrajnie słabe także względem krajowych średnich i małych spółek

WIG20 razi słabością również w porównaniu z innymi polskimi indeksami: mWIG40 i sWIG80. Owa słabość nie ogranicza się tylko do bieżącego roku (sprawdź wyniki funduszy akcji polskich małych i średnich spółek). Aby w pełni zdać sobie sprawę ze skali tej słabości, warto rzucić okiem na tzw. wskaźniki siły relatywnej (oblicza się je bardzo prosto – dzieląc wartości WIG20 przez wartości mWIG lub sWIG). Żeby obraz nie wyglądał już całkiem fatalnie, do obliczeń przyjmiemy WIG20 w wersji Total Return (TR), uwzględniającej dywidendy, które w przypadku dużych spółek mają większe znaczenie dla stóp zwrotu, niż w przypadku „średniaków”, a tym bardziej „maluchów” (z których sporo dywidend w ogóle nie płaci).

Wskaźnik siły WIG20 uporczywie spada (szczególnie względem „średniaków”) już od czterech lat! W ostatnim czasie znalazł się poniżej cyklicznego dołka z połowy 2007 roku, kiedy to punkt kulminacyjny osiągnęła pamiętna hossa małych i średnich spółek. Można się więc słusznie zastanawiać czy nie czas już na jakieś przebudzenie, czyli odwrócenie cyklu?

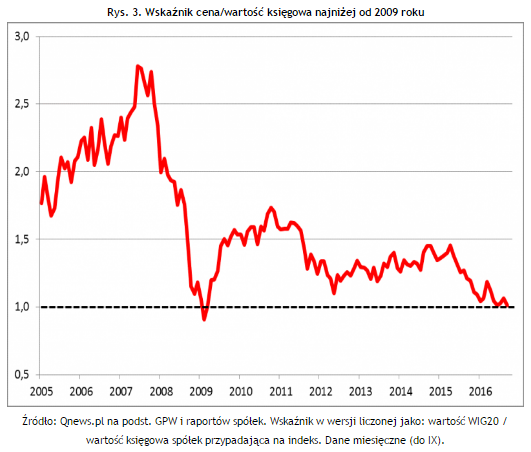

Wyceny bardzo niskie, przynajmniej względem wartości księgowej

Po ostatnich zniżkach WIG20 znów niemal zrównał się z przypadającą na ten indeks wartością księgową (kapitałami własnymi widocznymi w bilansach) spółek (odpowiednio przeliczoną – tak, by była bezpośrednio porównywalna z samym indeksem). Historycznie indeks tylko jeden jedyny raz znalazł się poniżej tego parametru finansowego – w finałowym etapie wielkiej bessy na początku 2009 roku. I warto dodać, że była to świetna okazja do kupowania niechcianych akcji blue chips.

Problematyczne spółki kontrolowane przez państwo

Oczywiście nie jest tak, że WIG20 szoruje po dnie bez powodu. Jednym ze sztandarowych powodów jest polityka. Niedawny pogrom akcji spółek energetycznych po ogłoszeniu planów drenażu gotówki z pominięciem udziałowców mniejszościowych tylko przypomniał o dodatkowym ryzyku związanym z inwestowaniem w firmy kontrolowane przez państwo. W niedawnej analizie pokazaliśmy, że na przestrzeni ostatnich lat tego rodzaju spółki przynosiły stopy zwrotu dużo gorsze niż pozostałe firmy z WIG20. A realia są póki co takie, że to właśnie ten indeks cechuje się największą koncentracją spółek „państwowych”. Obecnie ich waga to aż 60 proc. – ten współczynnik zdecydowanie oddala GPW od standardów rynków rozwiniętych. Niestety państwowa kontrola oznacza ciągłe ryzyko niespodziewanych negatywnych niespodzianek.

Uporczywy spadek zysków

Państwowa kontrola – czyli brak prywatnego, strategicznego inwestora zainteresowanego zwiększaniem realnej wartości przedsiębiorstwa – to także jeden z głównych czynników stojących za uporczywym spadkiem zysków firm z WIG20, choć trzeba przyznać, że są też inne kwestie, takie jak bessa na rynkach surowcowych, podatek bankowy, a wreszcie wyczerpywanie się potencjału zwyżkowego spółek po dodaniu ich do koszyka indeksu (zjawisko to już kilkakrotnie opisywaliśmy).

Wszystko to sprawia, że w ostatnich latach zyski blue chips uporczywie maleją. W rekordowym 2011 roku spółki z obecnego składu WIG20 zarobiły łącznie 37,8 mld zł. W ostatnich czterech kwartałach było to 10,6 mld zł. Owszem, spory udział w tym regresie ma KGHM, ale nawet po pominięciu koncernu zyski skurczyły się z 21,5 mld zł w 2011 r. do 8 mld zł obecnie. Aby doszło do przełomu, wśród inwestorów musi pojawić się silne przekonanie, że ta uporczywa negatywna tendencja się odwróci.

Ciekawa sytuacja techniczna: potrójne dno czy przerwa w bessie?

Być może rozstrzygnięcie tych dylematów przyniesie prosta analiza techniczna. Od początku roku na wykresie WIG20 powstaje rozległa formacja konsolidacji. W scenariuszu optymistycznym będzie to coś w rodzaju „potrójnego dna” – odbicie od niego mogłoby radykalnie zmienić obraz sytuacji. W scenariuszu negatywnym przełamanie poziomu wsparcia prowadziłoby do kolejnej fali dotkliwej wyprzedaży.

Reasumując, indeks krajowych dużych spółek przeżywa jeden z najtrudniejszych okresów w swej historii. Teoretycznie rekordowe zaległości względem zarówno rynków wschodzących, jak i krajowych indeksów średnich i małych spółek oznaczają ukryty potencjał na przyszłość, ale nie wszystko wygląda tak zachęcająco. Czekamy na rozstrzygnięcia.

Tomasz Hońdo, starszy analityk Quercus TFI

Reklama

10.10.2016

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania