Dywersyfikacja portfela – antidotum na ryzyko

Dywersyfikacja portfela inwestycyjnego to jedno z najważniejszych pojęć w inwestowaniu, a jednocześnie często upraszczane. Wszyscy wiedzą, że „nie warto wkładać wszystkich jajek do jednego koszyka”, ale mało kto potrafi przełożyć tę zasadę na konkretny, dobrze zbudowany portfel. Co to jest dywersyfikacja i jak stosować ją w praktyce, wyjaśniamy.

Czym jest dywersyfikacja?

Dywersyfikacja to sposób zarządzania ryzykiem, który polega na rozłożeniu inwestycji między różne klasy aktywów, różne rynki i strategie, tak aby wynik portfela nie zależał od losów jednego „konia wyścigowego”.

Chodzi o to, by:

- zmniejszyć wrażliwość portfela na kłopoty pojedynczej spółki, sektora czy kraju,

- ograniczyć skalę ewentualnych spadków,

- poprawić relację między oczekiwaną stopą zwrotu a ryzykiem w długim terminie.

Dywersyfikacja portfela inwestycyjnego nie usuwa ryzyka całkowicie. Nadal jesteś narażony np. na ogólne załamanie rynku czy ryzyko inflacji. Natomiast możesz znacząco zmniejszyć tzw. ryzyko specyficzne, czyli to związane z konkretnymi emitentami, branżami czy regionami.

💡Dywersyfikacja portfela inwestycyjnego to różnicowanie składu portfela tak, aby ryzyko inwestycyjne zostało rozproszone na wiele instrumentów finansowych. Dzięki dywersyfikacji można równoważyć zyski i ryzyka straty z różnych aktywów, co sprzyja osiąganiu bardziej stabilnych wyników finansowych w długim okresie, niezależnie od cykli koniunkturalnych. Straty w przypadku jednego aktywa rekompensują nam zyski z innego.

Dywersyfikacja portfela a alokacja aktywów – na czym polega?

Dobra dywersyfikacja portfela inwestycyjnego zaczyna się od decyzji, jakie klasy aktywów w ogóle mają znaleźć się w portfelu i w jakich proporcjach. To tzw. alokacja aktywów.

Na tym poziomie nie wybierasz jeszcze konkretnych funduszy czy spółek. Zastanawiasz się raczej: ile w portfelu ma być akcji, ile obligacji, ile gotówki, a ile – jeśli ma to sens – w rozwiązaniach alternatywnych, takich jak nieruchomości czy surowce.

Dopiero w drugim kroku dywersyfikujesz się wewnątrz tych klas. Jeśli ustalisz np. że 60% portfela mają stanowić akcje, możesz ten fragment podzielić na różne regiony (USA, Europa, rynki wschodzące), różne sektory gospodarki (technologia, zdrowie, finanse itd.) czy style (spółki wzrostowe, wartościowe, duże i małe).

W praktyce to właśnie alokacja aktywów w długim terminie ma największy wpływ na wynik portfela – znacznie większy niż wybór pojedynczych spółek.

Reklama

Po co w ogóle dywersyfikować?

Ograniczenie ryzyka katastrofalnej straty (dywersyfikacja ryzyka) – Jeśli trzymasz większość majątku w jednej spółce, jednym sektorze czy jednym kraju, każdy poważniejszy problem w tym obszarze automatycznie staje się Twoim problemem. Wystarczy kilka złych informacji – zmiana regulacji, skandal, kryzys gospodarczy – i wartość portfela potrafi skurczyć się dramatycznie. Dywersyfikacja sprawia, że pojedyncza porażka nie przekreśla całego planu inwestycyjnego.

💡 W czasie globalnych kryzysów wiele aktywów może spadać jednocześnie, dlatego warto mieć też poduszkę finansową i realistyczne oczekiwania.

Wygładzanie ścieżki inwestycji – Różne klasy aktywów różnie reagują na zmieniające się warunki rynkowe, zachowują się inaczej w kolejnych fazach cyklu koniunkturalnego. To, co w jednym roku jest liderem stóp zwrotu, kilka lat później może stać w miejscu lub mocno spadać. Dobrze zdywersyfikowany portfel inwestycyjny nie będzie ciągle na podium tabeli zysków, ale rzadziej znajdzie się też na samym dnie. Z punktu widzenia komfortu psychicznego ma to ogromne znaczenie – łatwiej wytrwać w strategii inwestycyjnej, gdy zmienność portfela jest umiarkowana.

Lepsza relacja zysku do ryzyka – Teoria portfela pokazuje, że łącząc aktywa, które nie poruszają się idealnie „w jednym rytmie”, można zbudować portfel inwestycyjny o podobnej oczekiwanej stopie zwrotu, ale z niższą zmiennością – albo odwrotnie: przy podobnym poziomie ryzyka uzyskać wyższą oczekiwaną stopę zwrotu. Kluczem jest tu korelacja między składnikami portfela.

Co to znaczy „naprawdę zdywersyfikowany” portfel inwestycyjny?

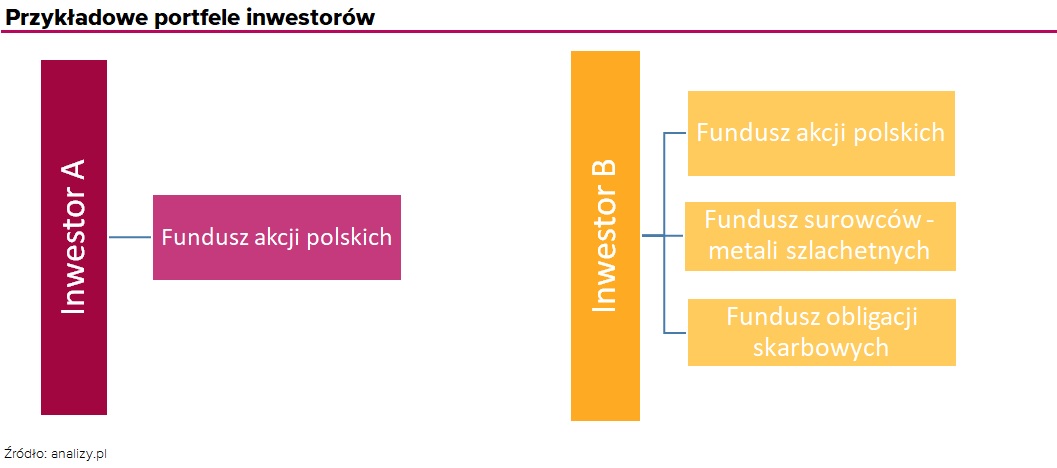

Wielu inwestorów uważa, że skoro mają w portfelu kilkanaście czy kilkadziesiąt różnych pozycji, to dywersyfikacja jest załatwiona. Niekoniecznie. Prawdziwa dywersyfikacja portfela inwestycyjnego działa na kilku poziomach jednocześnie.

Między klasami aktywów – portfel inwestycyjny oparty wyłącznie na akcjach – nawet setek spółek – jest wciąż portfelem jednego typu ryzyka. Włączenie obligacji, gotówki, a czasem nieruchomości czy surowców powoduje, że w okresach słabości akcji inne elementy mogą pełnić rolę stabilizującą.

Między regionami (dywersyfikacja geograficzna) – Koncentracja tylko na jednym rynku (np. wyłącznie na krajowym lub wyłącznie na USA) zwiększa ryzyko inwestycyjne, że zmiany lokalnych regulacji, polityki czy cyklu gospodarczego mocno odbiją się na całym portfelu. Dodanie innych regionów świata rozkłada to ryzyko szerzej.

Między sektorami – portfel inwestycyjny pełen spółek technologicznych to nie jest dywersyfikacja, tylko postawienie na jedną historię. Załamanie popytu w tym sektorze uderzy w całość inwestycji. Rozłożenie środków między różne branże (dywersyfikacja branżowa) – technologię, zdrowie, dobra konsumpcyjne, finanse, energetykę – pozwala zredukować wpływ problemów pojedynczego sektora.

Między stylami i wielkością spółek – Spółki wzrostowe (growth) mogą zachowywać się inaczej niż spółki wartościowe (value), a duże, stabilne przedsiębiorstwa – inaczej niż małe, dynamicznie rozwijające się firmy. Połączenie tych grup zwiększa szansę, że w różnych fazach cyklu coś w portfelu będzie sobie radzić relatywnie dobrze.

💡Poziom dywersyfikacji powinien być dopasowany do własnych możliwości i potrzeb, aby nie stracić kontroli nad inwestycją.

Jak zbudować dobrze zdywersyfikowany portfel inwestycyjny – podejście praktyczne

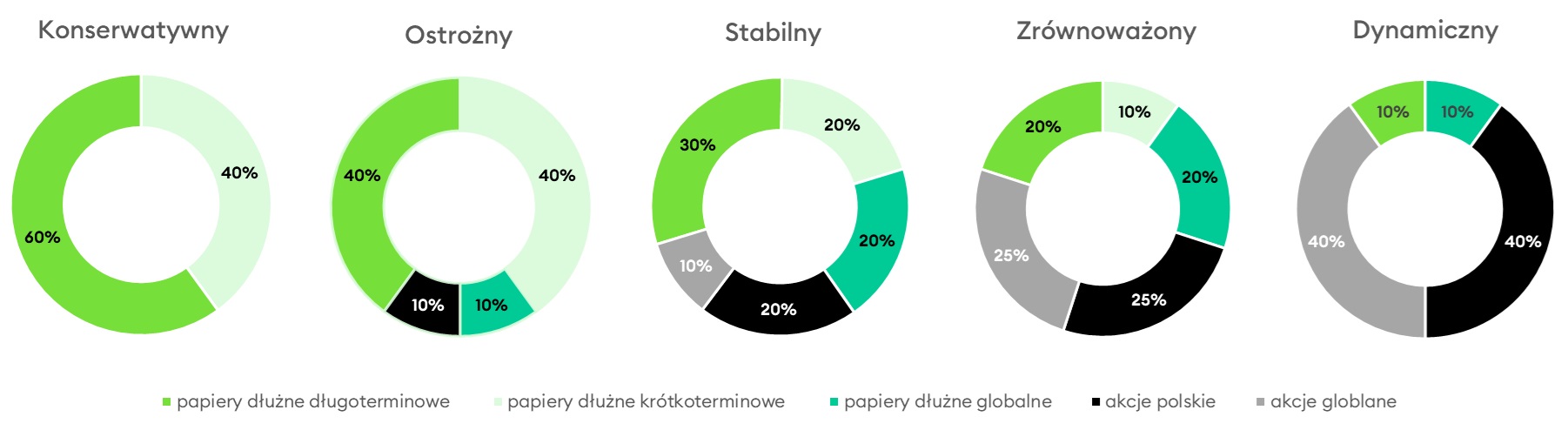

Krok 1: Określ cel, horyzont i tolerancję ryzyka. Na początku trzeba odpowiedzieć na trzy bazowe pytania: po co inwestujesz, na jaki okres oraz jak duże wahania portfela jesteś w stanie psychicznie wytrzymać. Inaczej będzie wyglądał portfel osoby inwestującej na emeryturę za 30 lat, a inaczej kogoś, kto za 5–7 lat chce kupić mieszkanie. Z tego zwykle wynika ogólny profil: bardziej agresywny (duża przewaga akcji), zrównoważony albo konserwatywny (większy udział obligacji i gotówki).

Krok 2: Ustal ramową alokację aktywów. Na tym etapie tworzysz „szkielet” portfela, czyli decydujesz, jaki procent środków przeznaczasz na różne klasy aktywów. Przykładowo:

- profil agresywny: zdecydowana przewaga akcji, a mniejsza część w obligacjach i gotówce,

- profil zrównoważony: porównywalne udziały akcji i obligacji, umiarkowany udział gotówki,

- profil konserwatywny: dominacja obligacji i gotówki, stosunkowo niewielka ekspozycja na akcje.

To oczywiście tylko ramy, które trzeba dostosować do konkretnej sytuacji, ale już same proporcje między klasami aktywów bardzo silnie wpływają na przyszły wynik Twojej inwestycji i odczuwane ryzyko.

Krok 3: Rozłóż ryzyko wewnątrz każdej klasy. Podziel swój kapitał tak, by w części akcyjnej dobrym punktem wyjścia były szerokie fundusze indeksowe lub ETF y obejmujące duże fragmenty rynku, np. globalny indeks akcji lub połączenie różnych regionów. Dzięki temu jednym instrumentem kupujesz setki czy tysiące spółek z wielu branż. Część obligacyjna również może być zbudowana z funduszy czy ETF-ów – obejmujących np. obligacje skarbowe i korporacyjne o różnych terminach zapadalności. Zamiast koncentrować się na pojedynczych emisjach, rozkładasz ryzyko między wielu emitentów. Jeśli dodajesz do tego „warstwę” alternatywną – jak nieruchomości notowane (REIT-y), niektóre surowce, metale szlachetne – warto traktować je jako uzupełnienie, a nie trzon portfela.

Krok 4: Zwracaj uwagę na korelacje. Nie każde „rozsianie” środków po różnych instrumentach finansowych oznacza realną dywersyfikację. Kluczem jest to, jak te elementy zachowują się względem siebie. Jeśli większość z nich zwykle rośnie i spada w tym samym momencie, efekt ochronny będzie ograniczony. Przykładowo: akcje różnych regionów są najczęściej skorelowane dodatnio, choć nie idealnie. Z kolei akcje i obligacje w wielu scenariuszach zachowują się odmiennie – gdy na rynku akcji jest nerwowo, część inwestorów przenosi się do obligacji, co łagodzi wahania portfela.

💡Zróżnicowanie inwestycji ma na celu taki podział kapitału, aby poszczególne części portfela miały różny poziom i charakter ryzyka

Praktyczne narzędzia: fundusze inwestycyjne i ETF-y

Dla inwestora indywidualnego najsensowniejszym narzędziem do budowania dywersyfikacji są różne fundusze inwestujące w różne klasy aktywów i ETF-y, w szczególności te o charakterze indeksowym. Pozwalają one: „kupić cały rynek” jednym ruchem, od razu uzyskać ekspozycję na setki spółek lub wiele emisji obligacji, w prosty sposób rozłożyć inwestycje między różne regiony, sektory czy typy papierów.

Zamiast samodzielnie dobierać po kilkanaście spółek z każdego rynku, możesz zbudować rdzeń portfela na bazie kilku szerokich funduszy, a dopiero później – jeśli naprawdę chcesz i masz kompetencje – dodawać pojedyncze spółki czy bardziej wyspecjalizowane strategie.

Typowe błędy w dywersyfikacji

W praktyce powtarza się kilka charakterystycznych błędów:

- Złudna dywersyfikacja krajowa: Inwestor ma w portfelu wiele spółek, ale wszystkie są notowane na jednym rynku i często działają w podobnych sektorach. Ryzyko kraju i cyklu gospodarczego jest w takiej sytuacji bardzo skoncentrowane.

- Koncentracja na jednym „modnym” obszarze: Przez dłuższy czas świetnie zachowuje się technologia albo nieruchomości – więc cały portfel staje się niemal wyłącznie technologiczny albo „nieruchomościowy”. Kiedy moda się kończy, okazuje się, że całość pomysłu opierała się na jednym scenariuszu.

- Nadmiar gotówki przy długim horyzoncie: Osoby inwestujące na bardzo długi okres czasem przechowują zbyt dużą część środków w gotówce lub na bardzo bezpiecznych lokatach. Ryzyko nominalne jest niskie, ale ryzyko realne – utraty siły nabywczej przez inflację – potrafi być bardzo wysokie.

- Mnożenie niemal identycznych funduszy: Posiadanie trzech czy czterech funduszy, które w praktyce inwestują w to samo (np. szeroki rynek amerykański), niewiele zmienia z punktu widzenia dywersyfikacji, za to komplikuje analizę i często zwiększa koszty.

- Brak rebalancingu: Jeśli przez kilka lat akcje rosną szybciej niż obligacje, ich udział w portfelu automatycznie rośnie. Bez okresowego korygowania proporcji portfel, który kiedyś był zrównoważony, zamienia się w agresywny, choć właściciel nadal myśli o sobie jako o „ostrożnym inwestorze”.

Rebalancing jako element dywersyfikacji

Rebalancing to nic innego jak regularne przywracanie docelowych proporcji pomiędzy różne klasy aktywów. Najczęściej robi się to raz na rok lub wtedy, gdy udział danej klasy odbiega od założeń o określony próg, np. 5 punktów procentowych. W praktyce oznacza to sprzedawanie tego, co urosło ponad zakładany udział, oraz dokupowanie tego, co zostało w tyle. Brzmi mało intuicyjnie, bo wymaga realizowania zysków w „zwycięzcach” i dokładania kapitału do względnych „przegranych”, ale właśnie w ten sposób wzmacniasz efekt dywersyfikacji i pilnujesz, by portfel nie zmieniał niepostrzeżenie swojego profilu ryzyka.

Dywersyfikacja portfela inwestycyjnego a etap życia

Często przywołuje się proste zasady typu „100 minus wiek w akcjach”. Mają one jedną zaletę: zmuszają do myślenia o tym, że im bliżej celu, tym większy sens ma łagodniejsze podejście do ryzyka.

W praktyce jednak o właściwej dywersyfikacji i alokacji decyduje znacznie więcej czynników: stabilność dochodów, inne aktywa (np. mieszkania, udziały w firmie), plany życiowe, obowiązki finansowe. Dwie osoby w tym samym wieku mogą mieć zupełnie inny portfel – i obie decyzje mogą być racjonalne.

Najważniejsza idea jest prosta: wraz ze zbliżaniem się do momentu wykorzystania kapitału rozsądnie jest stopniowo zwiększać udział bardziej stabilnych klas aktywów (instrumentów finansowych takich jak obligacje, gotówka) kosztem akcji.

💡Im bliżej do realizacji celu (np. emerytury), tym bezpieczniejszy powinien być jego skład.

Samoocena Twojej dywersyfikacji

Na koniec kilka pytań, które warto sobie zadać:

- Czy wiesz dokładnie, jaki jest cel i horyzont Twoich inwestycji?

- Czy portfel obejmuje więcej niż jedną klasę aktywów?

- Czy ekspozycja na akcje nie jest skoncentrowana w jednym kraju lub sektorze?

- Czy pojedyncza spółka lub jeden fundusz nie stanowi zbyt dużej części Twojego majątku?

- Czy korzystasz z rozwiązań, które dają szeroką ekspozycję (fundusze inwestycyjne, ETF-y), zamiast polegać głównie na pojedynczych spółkach?

- Czy okresowo korygujesz proporcje portfela?

Jeżeli na większość z nich możesz odpowiedzieć „tak”, prawdopodobnie jesteś bliżej dobrze zdywersyfikowanego portfela niż przeciętny inwestor.

💡Dywersyfikacja to podział portfela ze względu na wysokość ryzyka, na bardziej i mniej ryzykowne.

---

Klienci KupFundusz.pl mogą zbudować zdywersyfikowany portfel inwestycyjny dostosowany do ich profilu inwestycyjnego, czyli do oczekiwanych zysków i tolerowanych strat, korzystając z Kreatora portfela. Jest on dostępny dla zalogowanych użytkowników platformy.

Kreator portfela to proste w obsłudze narzędzie. Jego pierwszym etapem jest ankieta inwestycyjna. Algorytm na podstawie odpowiedzi udzielonych przez inwestora ustala jego profil inwestycyjny i przedstawia listę funduszy. Taki portfel będzie obejmować różne klasy aktywów, na których warto się skoncentrować, aby zbudować zdywersyfikowany portfel inwestycyjny.

# różne sektory gospodarki # Kluczowa jest dywersyfikacja ze względu na klasę aktywów na mniejsze części. # Dywersyfikacja pomaga zminimalizować ryzyko. # rynki finansowe # Wszystkie inwestycje wiążą się z ryzykiem (i zmianami rynkowymi).

30.11.2025

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania