Fundusz zdefiniowanej daty będzie musiał polubić się z WIG20

Co najmniej połowa części akcyjnej portfela w ramach PPK musi być zainwestowana w spółki z indeksu WIG20. Sprawdzamy, jak jest w innych funduszach

Kontynuujemy wątek nowego projektu ustawy o pracowniczych planach kapitałowych (PPK). Poprzednio opisaliśmy wszystkie najważniejsze zagadnienia związane z polityką inwestycyjną funduszy zdefiniowanej daty, które mają być podstawą PPK. Zgodnie z nowymi regulacjami nie mniej niż połowę portfela akcyjnego, w każdym z co najmniej pięciu funduszy, będą musiały stanowić spółki z indeksu WIG20. Zapis jest kontrowersyjny, bowiem narzuca konieczność, a nie daje możliwość, a sam limit wydaje się wysoki.

Reklama

Sprawdziliśmy więc, ile „ważą” blue chipy w innych grupach funduszy. Pod lupę wzięliśmy część akcyjną OFE, funduszy akcji polskich uniwersalnych i stabilnego wzrostu.

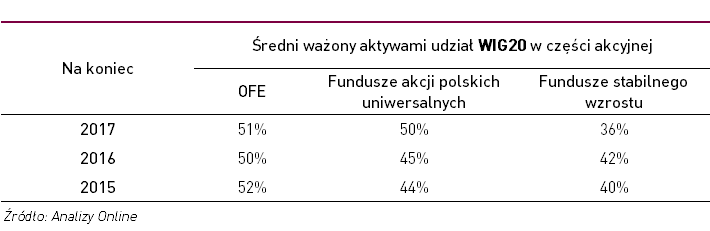

Oile w przypadku otwartych funduszy emerytalnych udział spółek z WIG20 faktycznie przekraczał w ostatnich latach połowę części akcyjnej portfela, o tyle w funduszach akcji polskich uniwersalnych (poza końcem 2017 r.), a tym bardziej w funduszach stabilnego wzrostu był mniejszy niż 50%. I tu pojawia się pytanie – z czego wynika tak duży ustawowy udział WIG20 w PPK. Z jednej strony może to być próba zabezpieczenia funduszy przed ryzykiem utraty płynności – w zasadzie tylko największe polskie spółki publiczne można uznać za płynne w myśl zachodnich standardów. Z drugiej jednak strony indeks WIG20 zdominowany jest przez spółki Skarbu Państwa (12 z 20 firm z indeksu), na co narzeka wielu inwestorów.

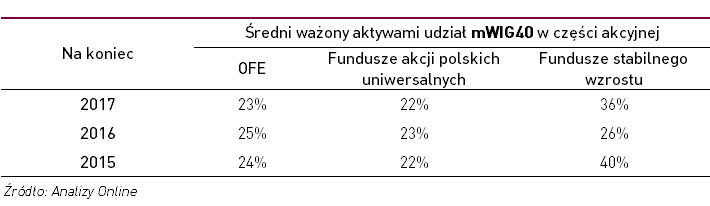

Kamyczek do ogródka dokłada zapis o spółkach z indeksu mWIG40 – mogą one odpowiadać za maksymalnie 20% części akcyjnej funduszu zdefiniowanej daty. To mniej patrząc na każdą z trzech prezentowanych przez nas kategorii produktów.

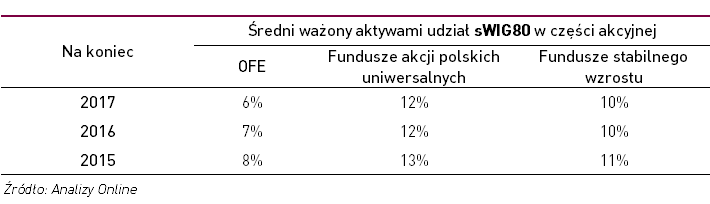

Wreszcie ostatni zapis, który stanowi, że reszta spółek notowana na regulowanym rynku obrotu w Polsce – czyli sWIG80, pozostałe „maluchy” z głównego parkietu i firmy z NewConnect – nie będą mogły przekraczać 10-proc. udziału w części akcyjnej portfeli funduszy zdefiniowanej daty. Na przykładzie wyłącznie spółek z indeksu sWIG80 widać, że zapis wydaje się dość rygorystyczny – o ile OFE faktycznie inwestują mniej niż dziesiątą część portfela akcyjnego w spółki z tego indeksu, o tyle tradycyjne fundusze robią to na szerszą skalę. Oczywiście wynika to częściowo z płynności tych spółek i wielkości funduszy – każde z 11 OFE jest większe niż największy fundusz akcji polskich. Stąd te pierwsze nie zawsze mogą sobie pozwolić na zajęcie dużej pozycji na mniej płynnej spółce. Podobnie może być z PPK.

Pomimo ograniczenia możliwości inwestowania w małe i średnie podmioty z polskiej giełdy, ustawodawca zostawia furtki do tego, aby PPK mogły być produktami szeroko zdywersyfikowanymi – możliwe będzie np. lokowanie środków w inwestycje alternatywne (do 10% portfela w nieruchomości, private equity, strategie absolute return). Ponadto, co najmniej 20% części akcyjnej trzeba będzie poświęcić na walory spółek zagranicznych.

Według rządowych szacunków w 2027 r. aktywa zgromadzone w PPK sięgną 138 mld zł, przy założeniu odprowadzania składki na poziomie minimalnym (3,5% wynagrodzenia). PPK mają więc szansę powtórzyć osiągnięcie OFE, którym zebranie takiej kwoty również zajęło osiem lat. Początek wieku, w głównej mierze dzięki pojawieniu się dużych graczy w postaci funduszy emerytalnych, był okresem rozkwitu Giełdy Papierów Wartościowych. Uczestnicy rynku z chęcią przywitaliby kolejną wiosnę na parkiecie – pytanie czy zawita w każdy segment giełdy w równym stopniu.

30.07.2018

Źródło: g-stockstudio / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania