MiFID to szansa dla funduszy pasywnych

Wdrożenie unijnej dyrektywy znacząco zwiększy koszty zarządzania kapitałem. To ogromna szansa dla pasywnych funduszy inwestycyjnych

Przez polski rynek funduszy inwestycyjnych przetacza się dyskusja dotycząca implementacji unijnej dyrektywy MiFID II. Ważnym jej punktem jest kwestia wysokości opłat za zarządzanie, które w ocenie Komisji Nadzoru Finansowego są za wysokie. Jak zakłada wstępna propozycja regulatora, mając na względnie interes klientów, powinno się ustalić maksymalne stawki wspólne dla całego rynku. TFI są jednak odmiennego zdania i wskazują, że uniemożliwi to oferowanie bardziej złożonych, lecz droższych produktów, które staną się po prostu nieopłacalne.

Ograniczenie palety oferowanych rozwiązań przewiduje też Tim Buckley, dyrektor zarządzający ds. inwestycji w Vanguard Group, największego na świecie towarzystwa funduszy inwestycyjnych. Odnosi się on jednak nie tyle do wysokości opłat za zarządzanie, co notabene z implementacją MiFIDu ma niewiele wspólnego, ale w ogóle do kosztów jakie pociągnie za sobą wdrożenie unijnych regulacji.

Jego zdaniem, wprowadzenie przepisów, których celem jest zwiększenie transparentności informacji na rynku finansowym, w tym zaostrzenie wymogów w zakresie raportowania oraz jakości doradztwa finansowego, znacząco zwiększy koszt zarządzania kapitałem w UE. W ocenie Buckley’a to poważnie uderzy w fundusze aktywnie zarządzane i zwiększy atrakcyjność produktów pasywnych.

– Fundusze aktywne cierpią na chorobę, której źródłem są one same. Ta choroba to chciwość. To z czym mamy do czynienia, a co dodatkowo spotęguje MiFID, to wojna między drogimi funduszami aktywnie zarządzanymi a tanimi funduszami pasywnymi – mówi.

Buckley przewiduje, że w ciągu najbliższych 10-15 lat udział produktów pasywnych w rynku europejskim zwiększy się dwukrotnie – z obecnych 15% do 30%. W efekcie struktura produktowa na Starym Kontynencie zbliży się do tej, z którą mamy do czynienia w USA. Jak wskazuje, wzrost atrakcyjności funduszy pasywnych w Europie już daje o sobie znać – w ciągu minionych trzech lat wartość aktywów zarządzanych przez te produkty wzrosła o 80% i przekracza obecnie 1,1 bln euro.

Podobnego zdania jest Larry Fink, prezes BlackRock, który powiedział, że efektem MiFIDu będzie historyczna zmiana sposobu zarządzania i inwestowania aktywów.

– Starając się dopasować do nowych regulacji dystrybutorzy zmieniają preferencje produktowe oraz wykorzystują nowe rozwiązania technologiczne – wyjaśnia.

Pasywnie zarządzane fundusze inwestycyjne, zwane inaczej indeksowymi, można znaleźć także w ofercie polskich TFI. Obecnie na rynku dostępnych jest osiem tego typu produktów – zarządzają nimi Amundi TFI, Ipopema TFI oraz Quercus TFI. Fundusze te są dostępne dla szerokiego grona klientów.

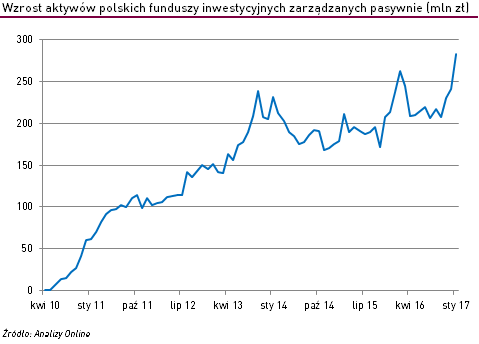

Chociaż historia produktów pasywnych w Polsce jest relatywnie krótka (najstarsze z dostępnych obecnie rozwiązań powstały w 2010 r.), segment ten rozwija się dość dynamicznie. W styczniu 2011 r. wartość aktywów produktów pasywnych wynosiła ok. 62 mln zł. Pod koniec stycznia br. było to przeszło 283 mln zł, co oznacza ponad 4,5-krotny wzrost.

To zasługa między innymi zwiększenia liczby produktów – w 2010 r. klienci mogli inwestować jedynie w trzy produkty oferowane przez Quercusa TFI oraz Ipopemę TFI. W 2015 r. na rozwiązania pasywne zdecydowało się także Amundi TFI, a Ipopema TFI utworzyła bliźniaczy fundusz dla cieszącego się dużą popularnością produktu Ipopema m-INDEKS FIO kat. A.

Mimo wzrostu aktywów udział pasywnych funduszy inwestycyjnych w rynku funduszy otwartych wciąż pozostaje niewielki. Na koniec 2010 r. produkty pasywne stanowiły niespełna 0,08% rynku. Pod koniec stycznia 2017 r. było to ok. 0,26%.

Katarzyna Czupa

Analizy Online

Reklama

08.03.2017

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania