Na obniżeniu opłat zyskaliby klienci

Według propozycji Komisji Nadzoru Finansowego wysokość opłaty za zarządzanie miałaby zostać ograniczona do maksymalnie 2%. Zyskaliby na tym klienci

Przedstawiona w czwartek propozycja KNF dotycząca ograniczenia opłat za zarządzanie wywołała silną reakcję w branży TFI. Zdaniem niektórych przedstawicieli rynku ustalenie „ceny maksymalnej” ograniczy konkurencję między instytucjami, a w krótkim terminie negatywnie wpłynie na rentowność TFI. Jednocześnie podnosi się argument, iż zakaz kick backów (KNF proponuje ich ograniczenie do maksymalnie 0,5%) może spowodować spadek przychodów ze sprzedaży produktów inwestycyjnych, a także ograniczenie oferty dla inwestora indywidualnego.

Reklama

Abstrahując od tych argumentów, sprawdźmy – czysto teoretycznie – co by oznaczało obniżenie opłat w funduszach, w których ich poziom przekracza 2% w skali roku (z pominięciem opłaty zmiennej).

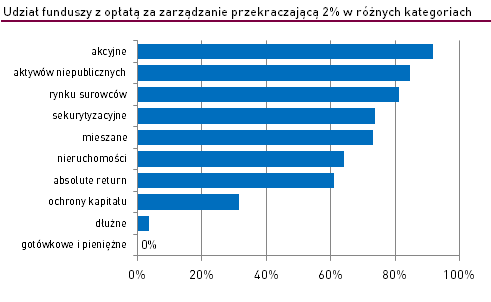

Obecnie w ofercie towarzystw jest około 800 funduszy detalicznych, czyli skierowanych do szerokiej dystrybucji. W ponad 450 z nich opłata za zarządzanie przekracza 2% w skali roku. Zgromadzone jest w nich ponad 59 mld zł, czyli 44% tego segmentu rynku. Gdyby obowiązująca w nich opłata za zarządzanie została obniżona do 2%, tylko z tego tytułu w kieszeniach klientów zostałoby - wg naszych szacunków - ok. 770 mln zł rocznie.

Opłata za zarządzanie jest naliczana w każdym dniu wyceny, wpływając bezpośrednio na osiągane przez fundusz stopy zwrotu. Przeciętnie obniża ona wyniki funduszy gotówkowych o ok. 0,9% w skali roku, a funduszy akcyjnych ponad 3,3%. Im dłuższy okres inwestycji, tym jej znaczenie rośnie.

Świetnym przykładem na to, jak duży wpływ na wynik inwestycji ma poziom opłaty za zarządzanie, są fundusze BPH TFI. Ponad rok temu towarzystwo wprowadziło nowy parasol z kilkoma subfunduszami z bardzo atrakcyjnym poziomem opłaty za zarządzanie. Ich wyniki za ostatnie 12 miesięcy są wyraźnie lepsze od swoich dłużej działających odpowiedników (stosujących praktycznie tę samą strategię). W funduszach akcyjnych różnica przekracza 3 pkt proc., które przy skali zysku (ponad 20%) nieco bledną. Ale już w funduszach dłużnych, choć różnica jest mniejsza, ale decyduje o tym czy ponosimy zysk czy stratę. BPH Obligacji jest po 12 miesiącach na lekkim minusie, tymczasem BPH Superior Obligacji zyskuje +1,4% (w pierwszym opłata za zarządzanie wynosi 2,0%, w drugim 0,35%).

Opłata za zarządzanie nie jest jedyną, która ma wpływ na wynik. Inwestorzy muszą się także liczyć z opłatą manipulacyjną, pobieraną w momencie wpłacania środków na rachunek. Jej poziom zależy m.in. od rodzaju funduszu (im bardziej agresywny produkt, tym wyższa), wartości inwestycji, ale także podejścia samego dystrybutora. Koszty te ponosimy tylko raz na początku inwestycji, przez co odpowiednio mniejsza kwota jest inwestowana, ale później nasze zyski nie są niczym obciążane.

Wpływ obu rodzajów opłat na wynik inwestycji przybliżyliśmy w tekście „Dbaj o swój portfel – dlaczego opłaty są takie ważne”.

17.02.2017

Źródło: Mirco Vacca / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania