Likwidacja OFE – Co wybrać IKE czy ZUS?

Czas poznać najważniejsze założenia ustawy likwidującej OFE i spróbować odpowiedzieć na pytanie: „Czy warto wybrać domyślną opcję, która oznacza przekazanie środków z OFE na IKE, czy złożyć deklarację przeniesienia środków do ZUS-u?”

Z ponad rocznym opóźnieniem spowodowanym koronawirusem zbliżamy się do końca funkcjonowania Otwartych Funduszy Emerytalnych (OFE). Komitet Stały Rady Ministrów przyjął w ostatni czwartek projekt ustawy opisujący zasady przekształcenia OFE w Indywidualne Konta Emerytalne (IKE). Według słów Waldemara Budy – wiceministra funduszy i polityki regionalnej za tydzień lub dwa projekt ustawy powinien trafić pod obrady Rady Ministrów. Zmiana będzie dotyczyła ponad 15 milionów osób, których środki są dziś zarządzane przez OFE.

Reklama

Czas więc poznać najważniejsze założenia ustawy i spróbować odpowiedzieć na pytanie: „Czy warto wybrać domyślną opcję, która oznacza przekazanie środków z OFE na IKE, czy złożyć deklarację przeniesienia środków do ZUS-u?”

Dla uczestnika OFE najważniejsze daty zapisane w projekcie ustawy to 1 czerwca do 2 sierpnia 2021 r. W tym czasie uczestnik OFE musi zdecydować czy nie robi nic i jego pieniądze znajdą się w IKE, czy wypełnia stosowną deklarację i wybierze ZUS. Czas więc odpowiedzieć na pytanie: Co będzie oznaczała każda z tych decyzji?

Już fakt, że domyślną opcją jest IKE, wskazuje, że rząd będzie bardziej zadowolony, gdy wybierzemy to rozwiązanie. Dlaczego? W tym przypadku z naszego rachunku zostanie pobrana opłata w wysokości 15% nazwana opłatą przekształceniową. Uzasadnieniem jest to, że emerytury obciążane są podatkiem dochodowym, który obecnie wynosi 17% lub 32%, a pieniądze wypłacane z IKE takim podatkiem obciążone nie będą. Pozostaje tylko pytanie, czy w przyszłości zasady opodatkowania w przypadku IKE się nie zmienią i po drugie czy opodatkowanie emerytur zostanie utrzymane. Z punktu widzenia rządu pomysł jest świetny, bo te 15% od prawie 150 miliardów złotych (przy założeniu, że wszyscy uczestnicy OFE zdecydują się na IKE), czyli 22,5 miliarda złotych zasili w przyszłym roku budżet państwa (choć rządowe założenia mówią, że tylko połowa osób wybierze IKE, więc dochód dla budżetu państwa będzie zdecydowanie mniejszy).

Wydawać by się mogło, że w takiej sytuacji wybór ZUS-u wydaje się jedynym rozsądnym pomysłem. Okazuje się jednak, że w przypadku gdy wybierzemy IKE, to środki tam zgromadzone będą naszymi prywatnymi i co z tym związane będą podlegały dziedziczeniu. W przypadku przekazania środków do ZUS-u prawo do dziedziczenia zniknie, za to podniesie to nam podstawę do wyliczenia emerytury, która będzie wypłacana dożywotnio. W przypadku IKE po osiągnięciu wieku emerytalnego będziemy mogli wypłacić całość środków (jeżeli w przyszłości nie pojawi się kolejna ustawa, która zmieni te zasady), ale w przypadku gdy zamierzamy przeżyć na emeryturze wiele lat, to może się okazać, że środki z IKE skończą się szybciej, niż my przeniesiemy się do „lepszego świata”.

Spróbujmy podsumować więc, co przemawia za IKE, a co za ZUS-em?

Korzyści z wyboru IKE są następujące:

- Dziedziczenie środków. Ustawa gwarantuje, że nasze środki zgromadzone w IKE będą środkami prywatnymi.

- Dostęp do całości zgromadzonych środków po osiągnięciu wieku emerytalnego.

- Kapitał zgromadzony w OFE będzie istniał naprawdę, a nie jak w przypadku ZUS, gdzie jest tylko zapisem księgowym i to czy kiedykolwiek emerytura wyliczona w ZUS-ie zostanie nam wypłacona, będzie zależało od decyzji polityków i sytuacji budżetu. A prognozy deficytu w Funduszu Ubezpieczeń Społecznych sporządzone przez ZUS pokazują, że za 30 lat ten deficyt najprawdopodobniej zbliży się do 160 miliardów złotych rocznie i to nie w najczarniejszym scenariuszu.

Korzyści z wyboru ZUS-u:

- Pieniądze przekazane do ZUS-u podwyższą naszą emeryturę, która będzie wypłacana bez względu na to, ile lat będziemy żyli po przejściu na emeryturę.

- Pieniądze z OFE w całości zostaną przekazane do ZUS-u, czyli unikniemy opłaty przekształceniowej, ale najprawdopodobniej nasze emerytury zostaną w przyszłości pomniejszone o podatek dochodowy.

- Nasze konto w ZUS-ie będzie waloryzowane według atrakcyjnych przeliczników, które przekraczają poziom inflacji.

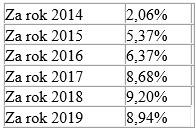

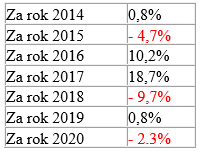

Wskaźnik waloryzacji składek na koncie ZUS za poszczególne lata wynosił:

A średnia stopa zwrotu w funduszach OFE za lata:

Porównanie poziomu waloryzacji ze stopami zwrotu z portfeli OFE wypada na korzyść waloryzacji. Ze względu na to, że portfele IKE będą portfelami akcyjnymi z udziałem akcji polskich nawet powyżej 90%, to porównywanie stóp zwrotu OFE sprzed 2014, gdy były to portfele mieszane, nie ma specjalnego sensu. W przypadku wyboru IKE trzeba więc pamiętać, że zgodnie z zasadami inwestycyjnymi zapisanymi w Ustawie nasz portfel w IKE będzie portfelem akcji polskich. Udział akcji polskich w portfelach IKE na dzień 31 grudnia 2022 ma być nie mniejszy niż 90% i limit ten będzie spadał co 2 punkty procentowe rocznie, aż do osiągnięcia poziomu 60%

Tu warto więc wspomnieć o ryzykach związanych z przejściem do IKE:

- Wybierając IKE, godzimy się na to, że nasze pieniądze będą inwestowane (zwłaszcza w pierwszych latach po przekształceniu) niemal wyłącznie w polskie akcje notowane na GPW. To oznacza, że w przypadku dekoniunktury na tym rynku, nasze stopy zwrotu mogą przegrać z poziomem waloryzacji w ZUS-ie.

- Jeżeli na ZUS zdecyduje się znaczna część uczestników OFE (np. 50%) to akcje spółek znajdujących się w portfelach OFE trafią do Funduszu Rezerwy Demograficznej (FRD), a tymi środkami będzie zarządzał PFR TFI. To oznacza, że w wielu spółkach może zmienić się skład akcjonariatu i znaczącym udziałowcem stanie się Skarb Państwa. Im więcej osób wybierze ZUS, tym większe prawdopodobieństwo, że w spółkach, w których obecnie Skarb Państwa nie ma kontroli, taką kontrolę uzyska.

- Ryzyko inwestycyjne dla osób, które na 5 lat zbliżą się do wieku emerytalnego, zostanie zredukowane, poprzez przesunięcie środków do specjalnie stworzonych subfunduszy przedemerytalnych, które większość środków będą inwestowały w instrumenty dłużne.

Ryzyka w przypadku wyboru ZUS:

- W mojej ocenie ze względu na złą sytuację Funduszu Ubezpieczeń Społecznych (FUS) w przyszłości można oczekiwać podniesienia wieku emerytalnego, więc nasze korzyści z wybrania ZUS-u, gdy okażemy się długowieczni, będą mniejsze niż obecnie.

- Pojawiają się pomysły wprowadzenie emerytury obywatelskiej, czyli emerytury, która będzie wypłacana w jednakowej wysokości wszystkim bez względu na odprowadzone składki. Dziś wydaje się to mało prawdopodobny scenariusz, ale za 20 lat sytuacja FUS będzie dramatyczna i będzie się pogarszać, więc warto się zastanowić, jakie decyzje mogą być podjęte przez polityków.

- Poziom waloryzacji emerytur może zostać szybko zmieniony, więc nie ma żadnej gwarancji, że korzystne przeliczniki z ostatnich lat będą stosowane w przyszłości.

Na pytanie co się bardziej opłaca, nie ma więc prostej odpowiedzi. Poza kwestią dziedziczenia środków, waloryzacji i ewentualnych zysków lub strat z inwestycji giełdowych warto spojrzeć też na ten wybór przez pryzmat całego systemu ubezpieczeń społecznych i jego wydolności, a właściwie prognozowanej niewydolności.

Polski system emerytalny oparty na ZUS-ie funkcjonuje w systemie partycypacyjnym, czyli opiera się na zastępowalności pokoleń. Oznacza to, że składki płacących na ubezpieczenia społeczne dziś są wykorzystywane na wypłaty świadczeń dla osób, które osiągnęły już wiek emerytalny. To również oznacza, że w ZUS-ie nie ma nic poza zobowiązaniami. Nie da się podnosić składek w nieskończoność, bo odbije się to na wzroście gospodarczym, więc zapewne czeka nas podwyżka wieku emerytalnego lub bardziej kompleksowa reforma całego systemu emerytalnego. W tym drugim przypadku można mieć nadzieję, że ograniczenie uprzywilejowania niektórych grup zawodowych lub podniesienie składek dla tych grup, które korzystają z wcześniejszych emerytur, poprawiłoby nieco sytuację FUS, ale pytanie czy będzie taka wola polityczna jest pytaniem otwartym

Wybór IKE oznacza zgodę na pomniejszenie naszych środków o 15% z tytułu opłaty przekształceniowej. W zamian mamy zagwarantowaną prywatność naszych środków i możliwość dziedziczenia tych środków przez naszych bliskich. W IKE narażamy się na ryzyko inwestycyjne związane z inwestowaniem w akcje, które jest zwiększone poprzez zawężenie tych inwestycji do polskiego rynku akcji.

Jakiej decyzji nie podejmiemy, będzie ona obarczona wysokim poziomem niepewności. Z jednej strony ryzyka polityczne, czyli w przyszłości możliwe zmiany zarówno zasad funkcjonowania IKE, jak również FUS-u. Z drugiej ryzyko rynkowe przy wyborze IKE związane z rozwojem koniunktury na GPW. Warto pamiętać, że brak decyzji to również decyzja i w tym przypadku oznacza to wybór IKE. A czas na dokonanie wyboru będziemy mieli do 2 sierpnia.

22.02.2021

Źródło: Brian A Jackson / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania