Czy fundusze polskich długoterminowych obligacji skarbowych dadzą jeszcze zarobić?

Fundusze polskich obligacji skarbowych długoterminowych w ciągu ostatnich 10 lat zarobiły średniorocznie 4,4%, a fundusze polskich obligacji skarbowych krótko i średnioterminowych 2,5%. Czy te wyniki są do powtórzenia?

Mijająca dekada to był świetny okres dla inwestycji w polskie długoterminowe obligacje skarbowe. Średnia stopa zwrotu dla funduszy dłużnych polskich obligacji skarbowych długoterminowych liczona za cały okres od końca listopada 2010 do końca listopada 2020 wyniosła 53,41%, co daje średnioroczną stopę zwrotu na poziomie 4,37%. W tym samym czasie średnia stopa zwrotu dla funduszy dłużnych polskich obligacji skarbowych wyniosła 28,22%, co daje średnioroczną stopę zwrotu 2,52%. Pojawia się pytanie czy takie wyniki są do powtórzenia w perspektywie następnych 10 lat?

Reklama

W przypadku funduszy obligacji skarbowych większość portfela stanowią obligacje emitowane przez Ministerstwo Finansów, natomiast takie obligacje mogą się różnić zarówno sposobem naliczania odsetek (kuponów), jak również okrese, na które te obligacje zostały wyemitowane (czas życia obligacji lub inaczej termin zapadalności). Warto więc wspomnieć czym jest obligacja i jakie parametry obligacji są istotne dla realizowanych stóp zwrotu.

Obligacja jest papierem wartościowym, w którym emitent obligacji zobowiązuje się na rzecz posiadacza obligacji do: wykupu obligacji po określonym czasie i wypłaty odsetek (kuponów) w okresie życia obligacji, czyli czasie na który obligacja została wyemitowana.

W przypadku obligacji skarbowych emitentem jest Skarb Państwa, który reprezentowany jest przez Ministra Finansów. Skarb Państwa jest równocześnie dłużnikiem i gwarantem wykupu obligacji i wypłaty odsetek, dlatego obligacje skarbowe postrzegane są jako bezpieczna inwestycja. Natomiast takie obligacje nie są całkowicie pozbawione ryzyka. Oczywiście ryzyko kredytowe emitenta w przypadku obligacji skarbowych jest niższe niż w przypadku obligacji korporacyjnych. Wiarygodność kredytowa państwa jest zazwyczaj wyższa niż przedsiębiorstw, z tej prostej przyczyny, że państwa bankrutują znacznie rzadziej niż firmy. To ryzyko jednak istnieje i wpływa na rentowności obligacji, czyli ich wyceny. Tym ryzykiem zajmują się agencje ratingowe, które monitorują sytuację finansową emitentów i na podstawie analiz między innymi: poziomu zadłużenia, sytuacji makroekonomicznej i stabilności politycznej; przyznają ratingi. Im wyższy rating, tym taniej Skarb Państwa może się zadłużać, choć oczywiście wiarygodność kredytowa to nie jedyny parametr wpływający na wycenę obligacji.

Tu warto przeanalizować, co wpływa na stopy zwrotu z obligacji lub szerzej z portfela obligacji. To rozróżnienie może być istotne, by zrozumieć jakich stóp zwrotu i na jakich portfelach obligacji możemy oczekiwać w najbliższych latach i jakie są ryzyka przypisane tym portfelom.

Bardzo ważne rozróżnienie, z którym warto się zmierzyć na początek, to podział na obligacje o oprocentowaniu stałym i zmiennym. Obligacje o stałym oprocentowaniu mają określony stały poziom wypłacanych odsetek, który nie zmienia się w trakcie życia obligacji. Przykładowo, jeżeli wartość nominalna obligacji wynosi 100 złotych, a obligacja co roku wypłaca 4 złote odsetek, to oznacza wypłatę odsetek w wysokości 4% (4 złote dzielone przez 100 złotych). W przypadku takiej obligacji wysokość kuponu nie ulega zmianie, ale cena obligacji owszem. Już Minister Finansów może taką obligację sprzedać z dyskontem, czyli poniżej ceny nominalnej, lub z premią, czyli powyżej ceny nominalnej. W pierwszym przypadku rentowność takiej inwestycji dla nabywcy obligacji będzie wyższa niż 4%, w drugim przypadku niższa niż 4%. I w ten sposób możemy mówić o rentowności obligacji.

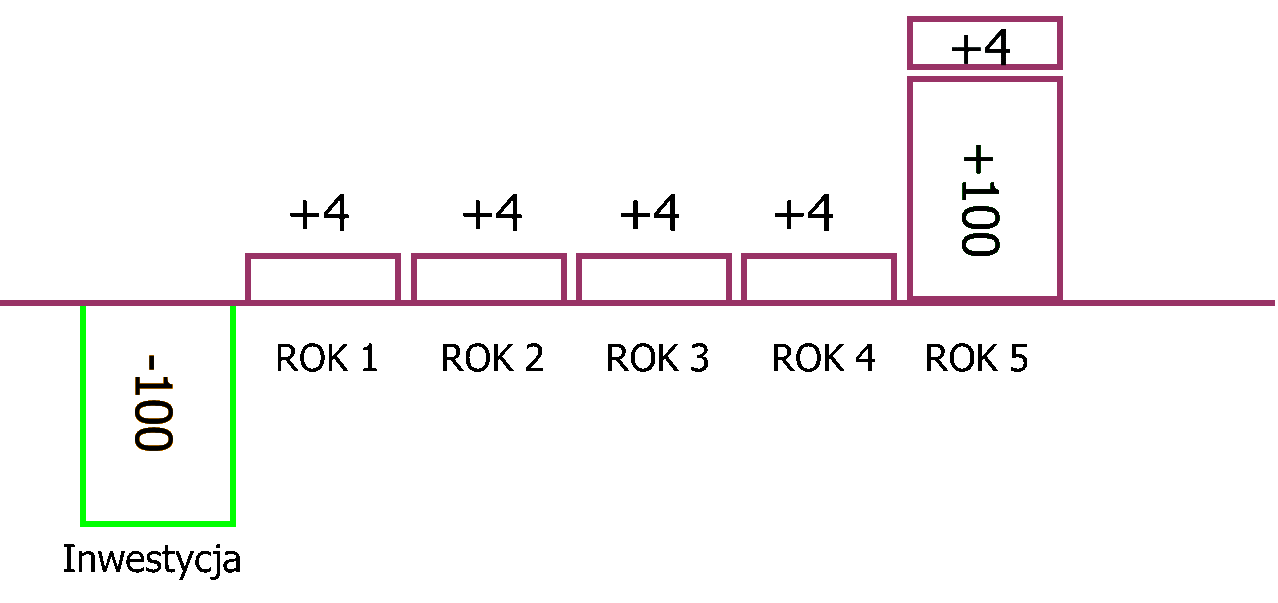

Jeżeli obligacja byłaby wyemitowana na 1 rok, to policzenie rentowności inwestycji będzie proste. Jeżeli Ministerstwo Finansów sprzedawałoby taką obligację po cenie nominalnej, czyli 100 złotych, to nabywca takiej obligacji po roku otrzymałby 104 złote, czyli jego stopa inwestycji wyniosłaby 4%, ponieważ po roku, oprócz zwrotu zainwestowanego kapitału otrzyma dodatkowo 4 złote, a początkowa inwestycja wynosiła 100 złotych.

Trudniej obliczyć stopę zwrotu w przypadku obligacji o dłuższych terminach zapadalności. W przypadku obligacji pięcioletniej, aby wyliczyć stopę zwrotu, którą zrealizuje inwestor, trzeba uwzględnić przepływy finansowe w całym okresie życia obligacji i porównać je z kwotą początkowej inwestycji.

Jeżeli inwestor kupił taką obligację i przetrzyma ją do dnia wykupu, to jego roczna stopa zwrotu wyniesie oczywiście 4% w całym okresie inwestycji. Co się jednak stanie, gdy dzień po zakupie obligacji okaże się, ze na rynku nie ma już tak dobrych inwestycji, że teraz możliwa do zrealizowania stopa zwrotu wynosi tylko 3%? Odsetki, które płaci obligacja nie ulegną zmianie bo są określone w warunkach emisji. Również kwota, za którą obligacja zostanie odkupiona nie ulegnie zmianie. Jedynym parametrem, który może się zmienić jest cena obligacji. Istnieje wzór, który pozwala wycenić obligację o danych parametrach:

C1, C2, Cn- odsetki płacone w poszczególnych okresach

Ww – wartość wykupu obligacji (zazwyczaj jest to wartość nominalna)

YTM - stopa zwrotu w terminie do wykupu

n - liczba okresów odsetkowych

W takim przypadku, gdy stopa zwrotu do wykupu wynosi 4%, a wysokość płaconych kuponów również 4%, to cena obligacji wynosi 100. Jeżeli rentowność do wykupu spadnie, bo okaże się, że na rynku nie ma już tak atrakcyjnych inwestycji, to cena obligacji wzrośnie. Jeżeli rentowność do wykupu ma wynosić 3%, to cena obligacji wzrośnie do 104,58. Zmiana ceny jest znacznie większa niż zmiana rentowności, która wyniosła 1 punkt procentowy. Wynika to z faktu, że zmiana rentowności dotyczy wszystkich pięciu okresów odsetkowych, więc spadek rentowności, który przekłada się na zmianę ceny musi uwzględniać tę zmianę we wszystkich okresach. Zmiana ceny jest tym większa, im większa jest zmiana rentowności i im dłuższy czas życia obligacji.

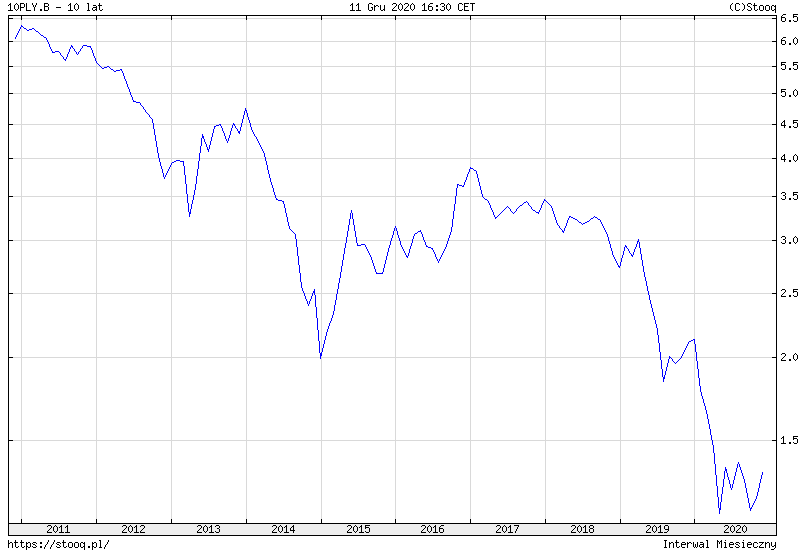

Ostatnie 10 lat to okres spadających rentowności polskich obligacji skarbowych.

Rentowności polskich dziesięcioletnich obligacji skarbowych pod koniec 2010 roku wynosiły 6,2%. Oznaczało to, że nabywca takiej obligacji w okresie następnych 10 lat zrealizowałby średnioroczną stopę zwrotu 6,2%. Co więcej, rentowności obligacji spadały, więc inwestor, który zdecydowałby się na wcześniejsze zakończenie inwestycji, w tym krótszym okresie zrealizowałby stopę zwrotu wyższą niż 6,2%, tylko nie znalazłby już na rynku obligacji skarbowych inwestycji tak atrakcyjnej, jaką była obligacja w 2010 roku. Rentowności spadały, a więc również stopy zwrotu dla nabywców obligacji w kolejnych latach były niższe. I w ten sposób dotarliśmy do roku 2020 i spadku rentowności nawet do poziomu poniżej 1,2%.

Takie zachowanie rentowności przekładało się na wyniki funduszy inwestujących w polskie długoterminowe obligacje skarbowe.

*Stopa zwrotu do dnia 10.12.2020 nie annualizowana.

W latach 2012, 2014, 2019 i 2020, gdy mieliśmy silne spadki rentowności obligacji, fundusze pokazywały bardzo dobre wyniki. Lata 2015 i 2016 charakteryzowały się słabszymi wynikami, głównie ze względu na wzrost rentowności, czyli spadek cen obligacji, które już znajdowały się w portfelach funduszy. Te relatywnie słabsze wyniki pojawiły się pomimo faktu, że wówczas poziom rentowności obligacji był zdecydowanie wyższy niż obecnie. Po prostu spadek cen obligacji był na tyle znaczący, że odsetki płacone przez te obligacje były w stanie jedynie skompensować tę stratę w cenie, ale już nie dostarczyły wysokich zysków.

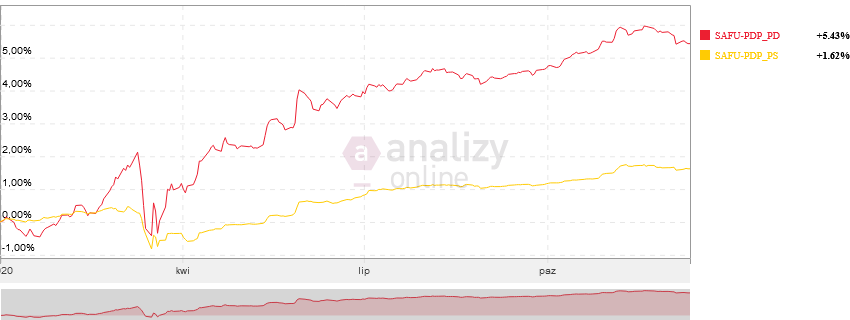

W bieżącym roku (licząc do 10 grudnia) fundusze długoterminowych obligacji skarbowych pozwoliły zarobić zdecydowanie więcej niż fundusze obligacji skarbowych (inwestujące w obligacje skarbowe o krótszych terminach zapadalności). Odpowiednio 5,43% (czerwona linia) i 1,62% (żółta linia).

Ten dobry wynik to przede wszystkim skutek gwałtownego spadku rentowności obligacji skarbowych, który został wywołany przez decyzję RPP o cięciach stóp procentowych (stopa referencyjna z poziomu 1,5% do 0,1%) i decyzji o skupie obligacji przez NBP. To obniżyło rentowności, a więc podniosło ceny.

Warto również zwrócić uwagę na wyniki funduszy polskich obligacji skarbowych. W tym roku stopa zwrotu liczona do 10 grudnia wyniosła 1,62% przy znacznie mniejszej zmienności wyniku, niż w przypadku funduszy obligacji polskich skarbowych długoterminowych. W przypadku spadku rentowności długoterminowych obligacji skarbowych taki wynik nie powinien dziwić.

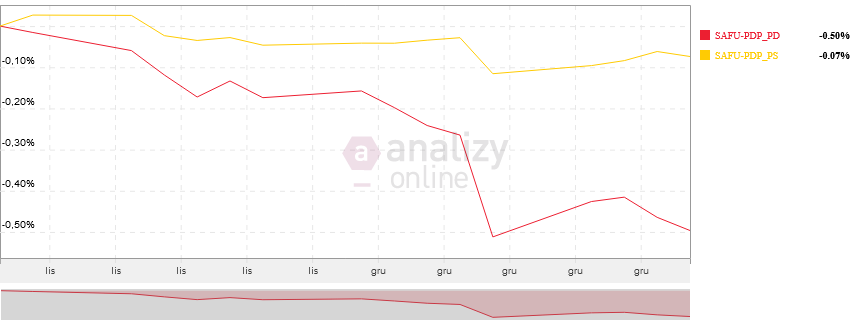

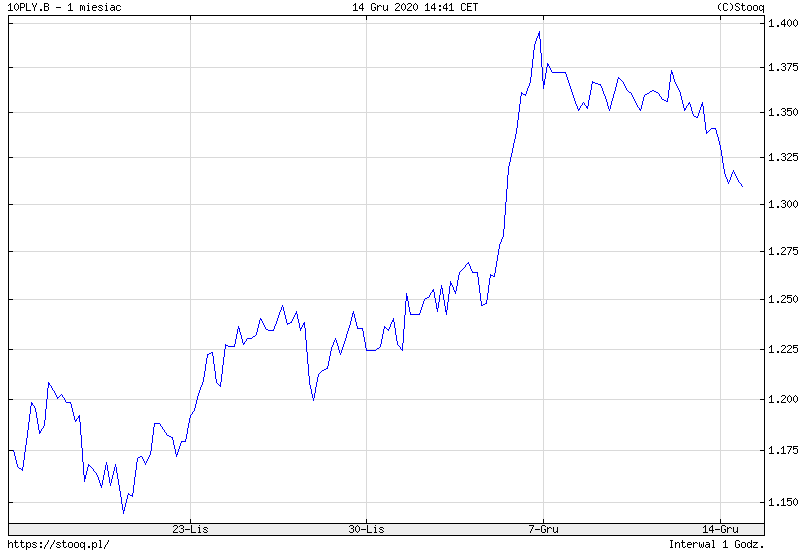

Jeżeli jednak przyjrzymy się uważniej to zauważymy, że od 19 listopada do 10 grudnia średnia stopa zwrotu funduszy inwestujących w polskie obligacje skarbowe długoterminowe wyniosła -0,5%.

Ujemna stopa zwrotu pojawiła się ze względu na szybki wzrost rentowności obligacji o długich terminach zapadalności. Zmiany rentowności polskich obligacji skarbowych dziesięcioletnich za ostatni miesiąc prezentują się tak:

Jak widać w tym czasie mieliśmy wzrost rentowności z minipaniką 4 grudnia, gdy rentowności powędrowały w okolicę poziomu 1,40. Tego dnia średnia stopa zwrotu dla funduszy polskich obligacji skarbowych długoterminowych była ujemna i wyniosła –0,25%.

Spadek stopy zwrotu dla funduszy polskich obligacji skarbowych był zdecydowanie mniejszy. To też typowe zachowanie stóp zwrotu funduszy obligacji w okresach wzrostu rentowności. Fundusze, które posiadają obligacje o krótszych terminach zapadalności tracą mniej.

W sytuacji, gdy mamy niskie rentowności obligacji zyski podobne do tych, z którymi mieliśmy do czynienia w ostatnich latach raczej będą trudne do powtórzenia. Oczywiście można sobie wyobrazić dalszy spadek rentowności obligacji, a więc wzrost cen, ale ten scenariusz nie wydaje się zbyt prawdopodobny. Zachęcam do lektury artykułu Jagody Fryc Żadna hossa nie może trwać wiecznie. Na tym rynku właśnie dobiega końca.

Warto mieć jednak na uwadze, że inwestując dziś w takie fundusze i zakładając, że nie będzie dużych zmian w poziomie rentowności, a wybrany przez nas fundusz będzie miał portfel zbudowany w większości z obligacji o terminach zapadalności zbliżonych do 10 lat (co jest prawie niemożliwe) to nasza stopa zwrotu nie przekroczy poziomu 1,4% i to przed opłatą za zarządzanie. Oczywiście niektórzy zarządzający funduszami mogą realizować bardziej aktywny styl zarządzania, ale warto pamiętać, że ten poziom rentowności, który maja obecnie obligacje dziesięcioletnie jest po prostu trudno pokonać, jeżeli nie spodziewamy się dalszego spadku rentowności. Wielu inwestorów z pewnością bierze pod uwagę tegoroczne stopy zwrotu, jednak szansa na ich powtórzenie w przyszłym roku raczej nie jest zbyt duża.

14.12.2020

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania