American dream z poduszką finansową

Zadłużenie amerykańskich gospodarstw domowych w I kw. 2026 r., na podst. raportu New York Fed Household Debt and Credit Report nie wykazuje niebezpiecznych napięć. Mimo wzrostu zaległości, zwłaszcza przez kredyty studenckie, ogólny bilans finansowy gospodarstw domowych w USA pozostaje relatywnie zdrowy, a dług w relacji do dochodów jest niski.

Najważniejsze liczby

Łączne zadłużenie gospodarstw domowych w USA wyniosło w I kwartale 2026 r. 18,79 bln USD. Obejmuje ono hipoteki, linie kredytowe pod zastaw domu, kredyty studenckie, samochodowe, karty kredytowe oraz inne pożyczki konsumenckie, w tym pożyczki osobiste.

W porównaniu z poprzednim kwartałem łączna wartość długu była prawie bez zmian. Rok do roku zadłużenie wzrosło o 3,2%, czyli o 591 mld USD.

W strukturze długu kwartalnie:

- mocno wzrosły salda HELOC, czyli linii kredytowych pod zastaw nieruchomości,

- wzrosły salda kredytów samochodowych,

- spadły salda kart kredytowych,

- salda hipotek lekko wzrosły,

- salda kredytów studenckich były zasadniczo stabilne.

Reklama

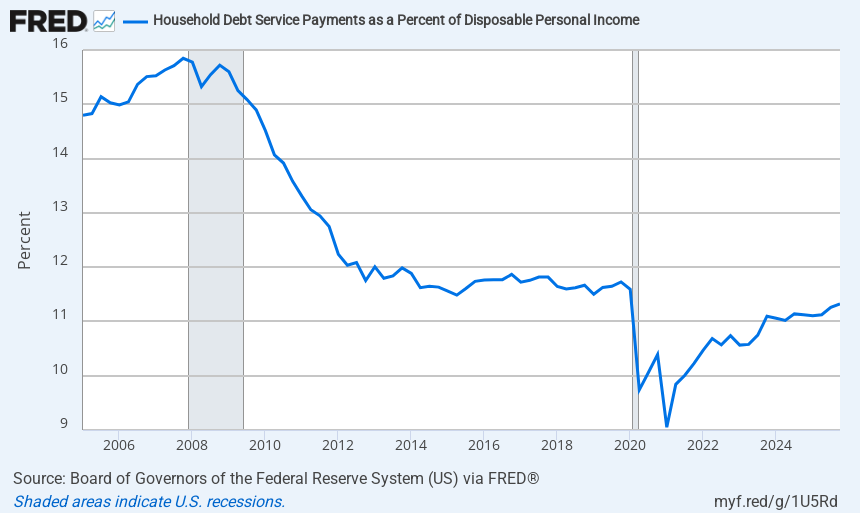

Zadłużenie względem dochodów jest niskie

Nominalny poziom zadłużenia nie mówi wszystkiego, bo z czasem wzrosła liczba gospodarstw domowych oraz przeciętne dochody. Dlatego ważniejszy jest wskaźnik debt-to-disposable-income, czyli relacja długu do dochodu rozporządzalnego.

Dochód rozporządzalny to dochód po opodatkowaniu, dostępny na koszty życia, obsługę długu, oszczędzanie i inwestowanie. Obejmuje m.in. wynagrodzenia po podatkach, odsetki, dywidendy, dochody z najmu, gospodarstw rolnych, małych firm i transfery rządowe. Nie obejmuje natomiast zysków kapitałowych, czyli np. wzrostu wartości akcji czy części wynagrodzeń opartych na akcjach.

W I kwartale 2026 r. relacja zadłużenia do dochodu rozporządzalnego spadła do 79,9%. Był to jeden z najniższych poziomów w danych od 2003 r. – niżej było tylko w dwóch kwartałach okresu pandemicznych stymulusów, kiedy dochody rozporządzalne były sztucznie zawyżone przez transfery rządowe, czeki stymulacyjne, pożyczki PPP i inne programy.

Porównując to z okresem przed kryzysem finansowym, kiedy relacja długu do dochodu rozporządzalnego przekroczyła 115% i zadłużenie gospodarstw domowych stało się jednym z czynników implozji systemu.

Równocześnie procentowy udział kosztów obsługi długu do rozporządzalnych dochodów również pozostaje na niskim poziomie.

Bilans gospodarstw domowych wygląda dobrze

Amerykańskie gospodarstwa domowe jako całość są obecnie w dobrej sytuacji bilansowej. Składa się na to kilka czynników:

65% gospodarstw domowych posiada własny dom, a około 40% właścicieli domów ma nieruchomość bez żadnej hipoteki. Znaczna część pozostałych właścicieli ma już tylko stosunkowo niewielkie salda kredytów hipotecznych.

Ponad 60% gospodarstw domowych posiada jakieś akcje, których ceny mocno wzrosły. Konsumenci posiadają też metale szlachetne, kryptowaluty, około 5 bln USD w funduszach rynku pieniężnego oraz dużą pulę lokat.

Ryzyko nadmiernego zadłużenia nie leży obecnie głównie po stronie gospodarstw domowych, lecz raczej w innych częściach gospodarki: niektórych segmentach sektora finansowego, części sektora korporacyjnego oraz przede wszystkim w rządzie federalnym.

Kredyty studenckie podbiły zaległości

Najważniejszym źródłem pogorszenia wskaźników zaległości były kredyty studenckie.

Ich saldo w I kwartale 2026 r. było prawie bez zmian kwartał do kwartału i wyniosło 1,66 bln USD. Rok do roku wzrosło o 1,7%.

Jednak wskaźnik kredytów studenckich z opóźnieniem w spłacie powyżej 90 dni wzrósł do 10,3%, wracając do poziomów sprzed pandemii. Można to wiązać z zakończeniem pandemicznych programów „forbearance”. Od 2020 r. część federalnych kredytów studenckich była objęta zawieszeniem spłat – kredytobiorcy nie musieli płacić rat, a kredyty nie były raportowane jako przeterminowane.

W 2025 r. kredyty te wyszły z „forbearance” i ponownie zaczęły pojawiać się w raportach kredytowych. W efekcie zaległości „nagle” stały się widoczne, co podbiło statystyki opóźnień w spłatach.

Ogólny wskaźnik poważnych zaległości wzrósł

Całkowity wskaźnik zadłużenia przeterminowanego o co najmniej 90 dni wzrósł do 3,36%, najwyżej od okresu sprzed pandemicznej „ery darmowego pieniądza”.

Oznacza to, że z łącznego zadłużenia gospodarstw domowych wynoszącego 18,79 bln USD, około 631 mld USD było na koniec I kwartału przeterminowane o co najmniej 90 dni.

Dla porównania:

- kredyty studenckie miały wskaźnik poważnych zaległości 10,3%,

- HELOC: 0,95%,

- hipoteki: 1,09%.

Można podkreślić, że wiele kategorii zaległości wychodzi z pandemicznych minimów i wraca do poziomów sprzed pandemii.

Przejęcia nieruchomości wzrosły, ale nadal są niskie

Liczba konsumentów z postępowaniami „foreclosure”, czyli przejęcia nieruchomości przez wierzyciela, wzrosła do 59 160 w I kwartale 2026 r.

Oznacza to jednak, że to nadal poziom niższy niż dolny zakres „dobrych czasów” z lat 2018–2019 i znacznie niższy niż we wcześniejszych latach. Wzrost wynika m.in. z tego, że w okresie pandemicznych programów „forbearance” przejęcia nieruchomości były praktycznie niemożliwe lub bardzo ograniczone.

Windykacje zewnętrzne odbiły od dna

Odsetek konsumentów mających wpisy dotyczące „third-party collections” w raportach kredytowych wzrósł do 5,0%, po osiągnięciu najniższego poziomu w IV kwartale.

Third-party collection oznacza sytuację, w której wierzyciel sprzedaje zaległy dług – np. zadłużenie na karcie kredytowej – firmie windykacyjnej za ułamek wartości nominalnej, a taki wpis trafia do historii kredytowej konsumenta.

Dla porównania, w 2013 r., po Wielkiej Kryzysie Finansowym i wzroście bezrobocia, ponad 14% konsumentów miało takie wpisy w raportach kredytowych.

Bankructwa także pozostają na niskim poziomie

Liczba konsumentów z wnioskami o bankructwo wzrosła w I kwartale do 124 020, ale nadal pozostaje blisko historycznych minimów. Jest dużo niższa niż dolny zakres poziomów notowanych przed pandemią, które same w sobie były już historycznie niskie.

Podsumowanie

Sytuacja gospodarstw domowych w USA jest bardzo dobra. W porównaniu do poziomów historycznych zarówno koszty obsługi długu w stosunku do rozporządzalnych dochodów, ogólny poziom zadłużenia, jak i problemy ze spłatą zobowiązań pozostają na niskich poziomach. Równocześnie w gospodarce nie ma bańki inwestycyjnej porównywalnej do tej z czasów kredytów subprime. To oznacza, że przy pogorszeniu koniunktury gospodarczej gospodarstwa domowe mogą zwiększyć poziom zadłużenia, wspierając w ten sposób konsumpcję. To oznacza, że prognozowanie obecnie recesji ze względu na osłabnięcie popytu ze strony gospodarstw domowych jest zdecydowanie na wyrost.

13.05.2026

Źródło: KieferPix / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania