Emerytury: Polacy liczą na wysokie świadczenia, młodzi próbują działać sami [badania]

Polacy chcieliby, aby emerytura pozwalała im utrzymać poziom życia zbliżony do obecnego. Jednocześnie młodzi coraz częściej rozumieją, że sama nadzieja na świadczenie z systemu publicznego nie wystarczy. Dwa najnowsze badania – Finax oraz Pekao TFI – pokazują ten sam problem z dwóch perspektyw.

Z dwóch najnowszych badań opublikowanych 13 maja 2026 r. wynika, że choć ogół społeczeństwa ma wysokie oczekiwania wobec przyszłej emerytury, to młodzi zaczynają wpisywać ją w swoje cele finansowe, choć nadal nie zawsze traktują ją jako priorytet.

Reklama

Oczekiwania są wysokie, ale rzeczywistość może być dużo trudniejsza

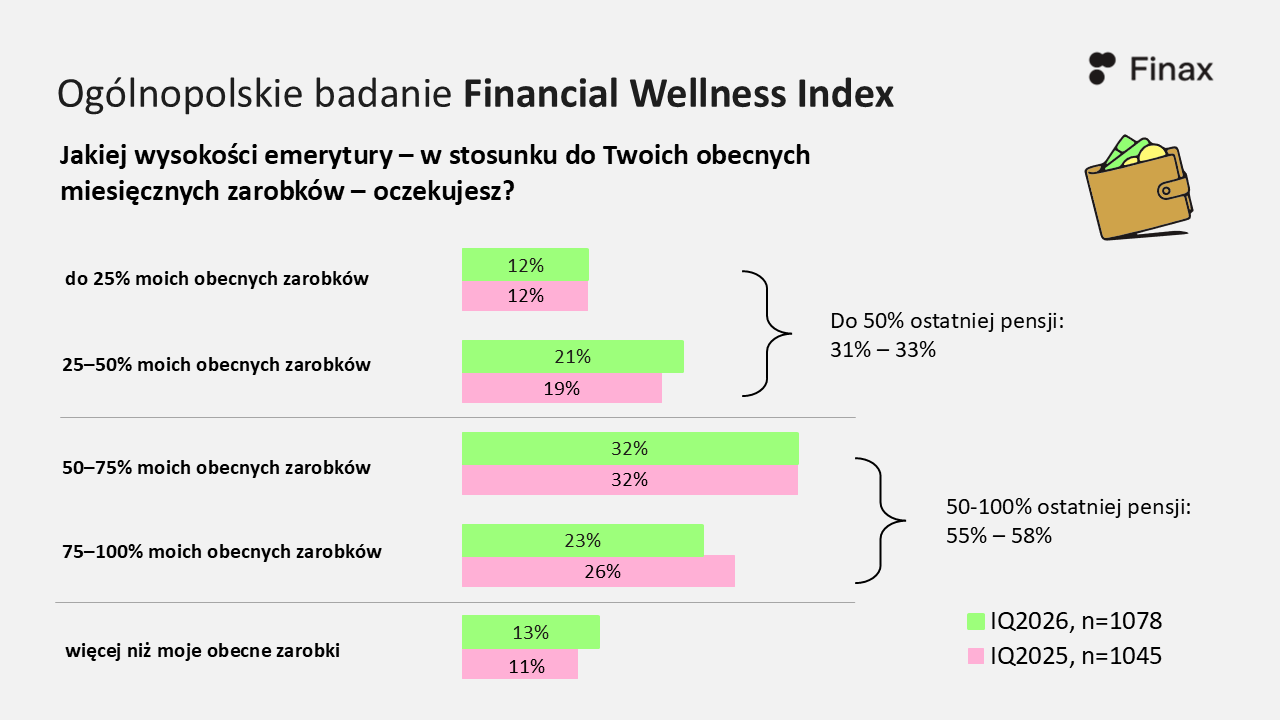

Z badania Financial Wellness Index Finax wynika, że 55% Polaków oczekuje emerytury w wysokości od 50 do 100% obecnych zarobków. 32% respondentów liczy na świadczenie odpowiadające 50–75% dzisiejszych dochodów, a 23% wierzy, że emerytura będzie równa obecnej pensji. Co więcej, 11% badanych chciałoby otrzymywać na starość więcej niż obecnie zarabia.

Ten obraz mocno kontrastuje z prognozami dotyczącymi stopy zastąpienia. Jak wskazuje Finax, według prognoz ZUS i Komisji Europejskiej relacja emerytury do ostatniego wynagrodzenia może w kolejnych dekadach spaść nawet do ok. 25 proc. Oznaczałoby to, że osoba zarabiająca dziś 10 tys. zł miesięcznie mogłaby w przyszłości otrzymywać ok. 2,5 tys. zł emerytury.

Młodzi wiedzą, że trzeba oszczędzać, ale mają bliższe cele

Raport Pekao TFI pokazuje z kolei, że osoby w wieku 25–35 lat coraz bardziej świadomie zarządzają finansami. 88% badanych ma cele finansowe, ale na pierwszym miejscu są przede wszystkim cele bliższe: zakup mieszkania lub domu wskazuje 63%, wakacje 54%, poduszkę finansową 53%, a środki „na czarną godzinę” 50%. Emerytura pojawia się wśród pięciu najczęściej wskazywanych celów – deklaruje ją 42% ankietowanych.

To ważny wspólny punkt obu badań: Polacy chcą utrzymać poziom życia na emeryturze, a młodzi, którzy już dziś odkładają z myślą o przyszłości, robią to m.in. z obawy przed zbyt niską emeryturą. W raporcie Pekao TFI 78% młodych oszczędzających na ten cel wskazuje właśnie strach przed niskim świadczeniem, 71% chce zachować niezależność finansową, a 59% utrzymać obecny standard życia.

Wspólny mianownik: państwo nie wystarczy

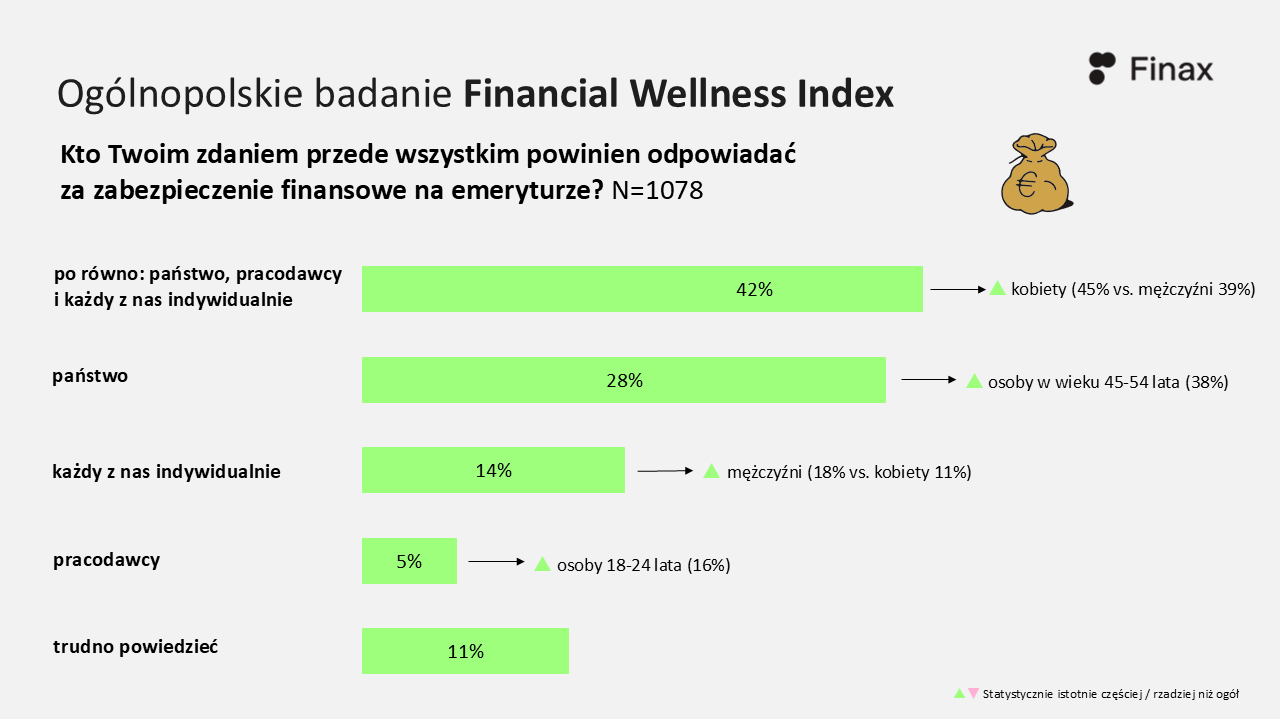

Oba badania pokazują też przesuwanie odpowiedzialności za przyszłą emeryturę z samego państwa na model mieszany. W badaniu Finax 42% respondentów uważa, że zabezpieczenie finansowe na starość powinno być wspólną odpowiedzialnością państwa, pracodawców i obywatela. 28%wskazuje przede wszystkim na państwo, 14% na samych obywateli, a 5% na pracodawców.

W raporcie Pekao TFI podobny wniosek widać w postawach młodych. 48% badanych deklaruje, że zarówno oszczędza, jak i inwestuje, 35% tylko oszczędza, 5% tylko inwestuje, a 12% nie robi nic. Wśród osób, które realizują cel emerytalny, 61% robi to poprzez inwestowanie.

Barierą pozostaje brak wiedzy i niedostateczna prostota produktów

Wnioski obu instytucji spotykają się także w obszarze edukacji finansowej. Finax zwraca uwagę, że Polacy nadal często trzymają pieniądze na rachunkach bankowych lub w gotówce, przez co kapitał traci realną wartość w wyniku inflacji. Pekao TFI wskazuje natomiast, że dla młodych barierą jest niedostateczna wiedza o produktach emerytalnych i inwestycyjnych oraz potrzeba prostszej komunikacji.

Na tym tle ważnym elementem debaty mogą stać się osobiste konta inwestycyjne, czyli OKI. Rząd przyjął projekt ustawy wprowadzającej ten instrument od 1 stycznia 2027 r. Ma on uprościć inwestowanie i zaoferować preferencje podatkowe, m.in. brak podatku do 100 tys. zł aktywów, w tym do 25 tys. zł w części oszczędnościowej.

Emerytura staje się tematem młodych, ale nie zawsze pierwszego wyboru

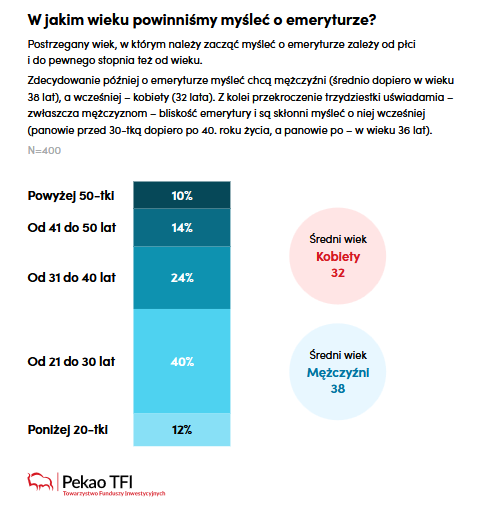

Z raportu Pekao TFI wynika, że znaczenie emerytury wyraźnie rośnie po 30. roku życia. Kobiety chcą zacząć myśleć o niej średnio w wieku 32 lat, mężczyźni dopiero w wieku 38 lat. Jednocześnie ci, którzy jeszcze nie oszczędzają na emeryturę, najczęściej tłumaczą to ważniejszymi potrzebami, poczuciem, że mają jeszcze dużo czasu, lub zbyt niskimi środkami.

To właśnie tu widać największe napięcie: z jednej strony młodzi mają coraz większą świadomość finansową, z drugiej – emerytura przegrywa z mieszkaniem, codzienną stabilnością i bieżącymi wydatkami. Z kolei ogół społeczeństwa oczekuje świadczeń wyższych niż te, które prawdopodobnie będzie w stanie zapewnić system publiczny.

Wniosek: potrzebne są i produkty, i edukacja, i regularność

Oba badania prowadzą do podobnego wniosku: problemu niskich przyszłych emerytur nie rozwiąże jedno narzędzie ani jedna instytucja. Potrzebny jest model, w którym państwo zapewnia ramy, pracodawcy wspierają długoterminowe programy oszczędzania, a obywatele możliwie wcześnie zaczynają odkładać i inwestować.

Największym wyzwaniem pozostaje zmniejszenie luki między oczekiwaniami a realiami. Polacy chcą emerytury zbliżonej do obecnych zarobków, młodzi coraz częściej rozumieją wagę samodzielnego działania, ale nadal potrzebują prostych rozwiązań, zaufanych instytucji i jasnej komunikacji. Bez tego emerytura pozostanie celem ważnym, lecz zbyt często odkładanym na później.

13.05.2026

![Emerytury: Polacy liczą na wysokie świadczenia, młodzi próbują działać sami [badania]](https://www.analizy.pl/media/cache/thumb400/media/images/emeryci_shutterstock_72116008.jpg)

Źródło: wavebreakmedia/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania