Przegląd ocen ratingowych - nie wszyscy korzystają z hossy w jednakowym stopniu

Trzeci kwartał okazał się kolejnym okresem, który dostarczył inwestorom powodów do zadowolenia. Zróżnicowanie pomiędzy segmentami rynku było jednak w tym czasie znaczące i wyraźnie wpłynęło na miejsca w tabelach. W otoczeniu szczytowych poziomów WIG odnotowaliśmy 2 awanse oraz 7 spadków.

Chociaż w ujęciu ogólnym III kwartał należał do udanych, to jednak obraz rynków był bardziej zróżnicowany niż we wcześniejszych okresach. O ile indeks WIG odnotował w tym czasie wzrost o 1,6% (notując w trakcie kwartału nowy szczyt), to jednak krajowe blue chips straciły -0,6%, a spółki zgrupowane w indeksie mWIG40 zamknęły kwartał o -2,8% niżej. Pozytywną stopę zwrotu odnotowały natomiast spółki z sWIG80, zyskując w takcie kwartału 4,08%. Wpłynęło to wyraźnie na układ sił poszczególnych segmentów rynku w ujęciu stopy zwrotu wypracowanej od początku roku – liderem pozostaje szeroki indeks WIG (33,7%), przed WIG20 (29,0%), a różnica pomiędzy sWIG80 (27,0%) oraz mWIG40 (26,7%) wyraźnie się zawęziła.

Reklama

Przytoczone stopy zwrotu w ujęciu od początku roku wciąż prezentują się bardzo atrakcyjnie na tle największych giełd, pomimo relatywnie słabszego kwartału. Chociaż oczy inwestorów z całego świata zwrócone są na USA, gdzie rynki akcji biją historyczne szczyty, to od końca grudnia 2024 r. do końca września 2025 r. indeks Nasdaq100 zyskał 17,5%, a S&P500 13,7% - daleko za GPW.

W takim otoczeniu rynkowym nie może dziwić fakt, że produkty ukierunkowane na krajową giełdę poradziły sobie zdecydowanie słabiej niż fundusze akcji spółek zagranicznych. W ujęciu przeciętnym fundusze z grupy akcji polskich o uniwersalnej strategii zarobiły w trakcie kwartału 0,8% (24,2% od początku roku), a trochę bardziej zyskowne okazały się te, które koncentrują się na krajowych MiŚ-ach (1,2% i 23,8% od początku roku).

Jeśli chodzi o pierwszą z tych grup uwagę zwraca wyjątkowo dobra kondycja PZU Akcji Polskich – z wynikiem 4,1% znalazł się na szczycie tabeli wyników w ujęciu kwartalnym i należy do grona najbardziej zyskownych funduszy w grupie od początku roku (31,2%). Co ciekawe, efektywność zarządzania, mierzona parametrem IR, należy do 15% najlepszych obserwacji w grupie porównawczej dla każdego z analizowanych okresów (tj. roku, trzech oraz pięciu lat). Najwyższa nota 5 gwiazdek znajduje zatem pełne potwierdzenie, po podniesieniu oceny przy poprzednim przeglądzie.

Tuż za flagowym funduszem akcyjnym z oferty TFI PZU znalazł się Superfund Akcyjny, jednak w tym przypadku pełniejszy obraz sytuacji jest bardziej złożony. Z wynikiem 3,9% produkt znalazł się wysoko w tabeli wyników kwartalnych, ale w ujęciu wyniku mierzonego od początku roku (25,5%) zajmuje wyraźnie bardziej odległe miejsce. Wskaźnik efektywności zarządzania dla okresu 1 roku znajduje się na przeciętnym poziomie, ale już dla okresów dłuższych należy do 15% najsłabszych w grupie. Utrzymaliśmy dotychczasową notę 2 gwiazdek.

Wśród funduszy akcji polskich o uniwersalnej strategii na szczególną uwagę w tym przeglądzie zasługuje także PKO Akcji Rynku Polskiego. Chociaż w trakcie ostatniego kwartału wynik był na poziomie średniej (0,8%), to stopa zwrotu wypracowana od początku roku stawia fundusz na pierwszym miejscu najbardziej zyskownych funduszy. Mając na uwadze także efektywność zarządzania na wysokim poziomie oraz korzystne noty cząstkowe w pozostałych obszarach zdecydowaliśmy się na podniesie oceny tego funduszu indeksowego do poziomu 3 gwiazdek.

Po drugiej stronie tabeli znalazł się mBank Innowacji PL M, notując stratę na poziomie -1,4%. Jednocześnie oceny cząstkowe uzyskane w ramach efektywności zarządzania spadły wyraźnie w trakcie kwartału i według danych na koniec września należą one do najsłabszych 15% w grupie w każdym z badanych okresów. Zdecydowaliśmy się na obniżenie dotychczasowej neutralnej noty do poziomu 2 gwiazdek.

Podobnie jak we wcześniejszych kwartałach wyraźne zróżnicowanie widoczne było również w ramach grupy funduszy akcji polskich małych i średnich spółek. W ujęciu średnim dostarczyły inwestorom zysku w wysokości 1,2%, przy czym najwyżej w tabeli wyników znalazł się Esaliens Małych i Średnich Spółek (11,5%), a stawkę zamknął Skarbiec Małych i Średnich Spółek, z wynikiem -3,7%. W przypadku pierwszego z tych funduszy sytuacja jest o tyle ciekawa, że w kontekście efektywności zarządzania środkami (mierzonej 12-miesięcznym parametrem IR) przeszedł on od początku roku długą drogę – z poziomu najsłabszych 15% w grupie przesunął się do 15% najlepszych. Taka bardzo wyraźna poprawa efektywności, póki co, nie znajduje jeszcze przełożenia na bardziej atrakcyjne poziomy wskaźników dla dłuższych okresów. Zarówno w horyzoncie 36 jak i 60 miesięcy cząstkowe oceny w tym obszarze to najniższe 1a. Utrzymaliśmy dotychczasową ocenę 2 gwiazdek.

Nie zabrakło również ciekawych przesunięć w grupach dłużnych – cieszących się szczególną popularnością wśród rodzimych inwestorów. Przeciętnie w trakcie kwartału fundusze z grupy polskich papierów dłużnych korporacyjnych dostarczyły stopy zwrotu na poziomie 1,9% (5,3% od początku roku), tuż za nimi z wynikiem 1,8% (5,0% od początku roku) znalazły się produkty z grupy papierów dłużnych polskich krótkoterminowych uniwersalnych, a także fundusze z grupy papierów dłużnych polskich skarbowych (1,8% w ujęciu kwartału i 7% od początku roku). Co ciekawe, w tym kwartale w ujęciu średnim różnice pomiędzy poszczególnymi kategoriami produktów dłużnych były niewielkie, jednak jeśli pod uwagę weźmiemy okres od początku roku, to przewaga funduszy z wyższym ryzykiem stopy procentowej oraz wyższym ryzykiem kredytowym jest już wyraźna. Jednocześnie, w tym przeglądzie aż 3 z 7 obniżek Ratingów przypadają właśnie na segment dłużny.

Spadki w Ratingach

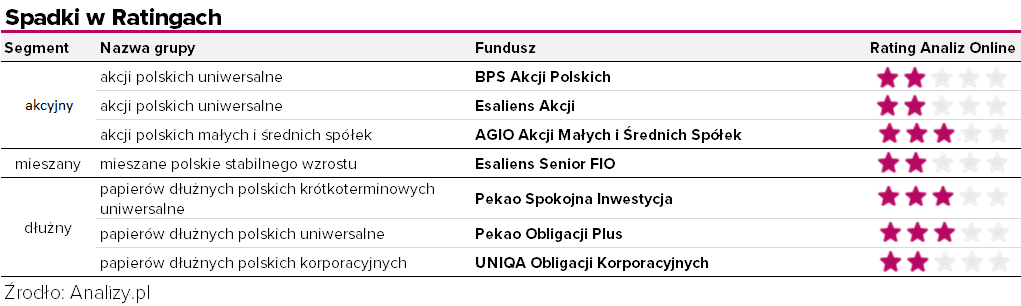

Przy ogólnie korzystnym otoczeniu dla instrumentów dłużnych na tle konkurencji w minionym kwartale słabiej wypadły dwa produkty z oferty Pekao TFI i obydwa utraciły dotychczasowe 4 gwiazdki. Pierwszy z nich, Pekao Spokojna Inwestycja, będący reprezentantem rozwiązań dla inwestorów o niskim apetycie na ryzyko, stracił na atrakcyjności pod kątem efektywności zarządzania – o ile w okresie 12-miesięcznym wskaźnik IR znajduje się na neutralnym poziomie 3a, to dla okresu 36 miesięcy ocena cząstkowa w tym obszarze to 2a, co odpowiada dolnym 35% przedziału w grupie porównawczej. Do poziomu neutralnego spadła również ocena dla Pekao Obligacji Plus. Akcentowany w treści Ratingu relatywnie konserwatywny profil funduszu skutkuje pogorszeniem się pozycji na tle konkurencji przy rosnącym rynku – na koniec września zarówno dla krótkiego, jak i średniego okresu oceny cząstkowe za parametr IR znalazły się na przeciętnym poziomie 3a.

Poniżej neutralnego poziomu spadła natomiast ocena dla UNIQA Obligacji Korporacyjnych. W kontekście stóp zwrotu miejsca w tabeli stają się bardziej odległe wraz z wydłużaniem okresu analizy (tracąc do średniej 5,5 pkt proc. w okresie 3 lat). Na koniec września wskaźniki efektywności znajdowały się na poziomie 2a zarówno w horyzoncie 12 jak i 36 miesięcy, a w okresie 60 miesięcy efektywność zarządzania należała do najsłabszych 15% w grupie.

W ramach tego przeglądu zdecydowaliśmy się również na obniżenie oceny m.in. dla BPS Akcji Polskich, do poziomu 2 gwiazdek. O ile jeszcze w październiku 2024 ocena efektywności zarządzania dla okresu 36 miesięcy wynosiła 5a (odpowiadające 15% najlepszych obserwacji w grupie), to w kolejnych miesiącach ulegała stopniowemu spadkowi, by zakończyć wrzesień na poziomie 1a (analogicznie, najsłabsze 15%).

Awanse w Ratingach

Obok poprawy kondycji PKO Akcji Rynku Polskiego, opisanej w pierwszej części tego materiału, zwracamy uwagę również na wzrost konkurencyjności Generali Korona Zrównoważony. Awans do poziomu neutralnych 3 gwiazdek w tym przypadku był możliwy dzięki poprawie wskaźnika efektywności zarządzania w średnim terminie do poziomu 4a (odpowiadającego 35% najlepszych obserwacji w grupie). Póki co nie znajduje to jednak przełożenia na poprawę oceny cząstkowej w długim terminie. Dla okresu 60 miesięcy wynosi ona wciąż najniższe 1a.

Przy weryfikacji ocen postanowiliśmy wskazać również te fundusze, których kondycja niezmiennie należy do najlepszych w ramach grup porównawczych i które utrzymały swoje wysokie oceny 5 gwiazdek. Mowa tutaj w szczególności o Pekao Obligacji - Dynamiczna Alokacja FIO oraz QUERCUS Dłużny Krótkoterminowy, a także o trzech produktach, które 5 gwiazdek otrzymały przy poprzednim przeglądzie - PZU Akcji Polskich, Credit Agricole Zrównoważony oraz Credit Agricole Akcyjny. W przypadku każdego z tych produktów efektywność zarządzania mierzona parametrem IR należy bowiem do 15% najlepszych obserwacji w grupie dla każdego z trzech okresów objętych analizą – roku, 3 lat oraz 5 lat.

Fundusze z niejednorodnych grup produktowych

Poza funduszami należącymi do jednorodnych grup produktowych w trakcie III kwartału oceniliśmy ponadto dwa rozwiązania, których polityka inwestycyjna uniemożliwia ocenę w oparciu o relatywny rozkład ocen w pojedynczych blokach tematycznych. Pierwszym z takich produktów ocenianych w indywidualny sposób był reprezentant grupy funduszy papierów dłużnych globalnych korporacyjnych - PZU Globalny Obligacji Korporacyjnych. W ramach pierwszej oceny przyznanej dla tego funduszu zdecydowaliśmy się na 4 gwiazdki. Szczegółowe informacje dotyczące przesłanek za tą wysoką oceną zawarte są w treści Ratingu, natomiast tutaj zwracamy uwagę na konkurencyjne wyniki tego produktu, wysoką elastyczność w zarządzaniu portfelem oraz szeroki zestaw instrumentów, które wykorzystywane są do walki o stopy zwrotu.

Drugim z funduszy z niehomogenicznych grup był Pekao Obligacji Europejskich Plus. W tym przypadku zdecydowaliśmy się na podniesienie oceny do poziomu 4 gwiazdek. W odróżnieniu od wymienionego wyżej funduszu w tym funduszu wykorzystywane są nie inwestycje bezpośrednie, a tytuły uczestnictwa funduszy zagranicznych z oferty najbardziej rozpoznawalnych instytucji.

W ramach przeglądu opartego na danych na 30.09.2025 oceniliśmy 161 funduszy.

31.10.2025

Źródło: corgarashu / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania