Dług sekurytyzowany – ciekawy sposób na dywersyfikację portfela

W Polsce dług sekurytyzowany to mało znana klasa aktywów, tymczasem na rynku globalnym stanowi ogromny segment rynku długu. O tym, czym jest, jak funkcjonuje ten rynek i jakie możliwości dostarcza rozmawialiśmy z Michelle Russell-Dowe, Co-Head of Private Debt & Credit Alternatives w Schroders.

Dług sekurytyzowany (ang. securitized credit) stanowi istotną, lecz często niedocenianą w Polsce, klasę aktywów na globalnym rynku finansowym. W rzeczywistości jest to jeden z filarów globalnego systemu dłużnego. Skala tego rynku jest imponująca – w samych Stanach Zjednoczonych jego wartość szacowana jest na blisko 13 bilionów USD, przewyższając tym samym rynek obligacji korporacyjnych, którego wartość wynosi 11,4 biliona USD (dane na koniec czerwca 2025 r.). Choć rynek ten jest zdominowany przez Stany Zjednoczone, jego rosnącą rolę obserwuje się również w Europie, Wielkiej Brytanii i Australii. Znacząca płynność przyciąga kolejnych inwestorów, tworząc samonapędzający się mechanizm, który podtrzymuje skalę i dynamikę rynku. Na Starym Kontynencie jego popularność wśród banków jest dodatkowo wspierana przez Europejski Bank Centralny (EBC), który traktuje te aktywa preferencyjnie, dopuszczając je do transakcji repo. Przyjazne regulacje, jak te obowiązujące w Australii, stwarzają z kolei okazje do inwestycji na rynkach o odmiennej specyfice.

Czym właściwie jest dług sekurytyzowany?

Dług sekurytyzowany to dług, którego zabezpieczeniem jest pula różnego typu pożyczek generujących przepływy pieniężne (np. raty kredytów, odsetki). Inwestorzy, nabywając taki instrument, otrzymują prawo do tych przepływów, jednocześnie przejmując na siebie ryzyko związane z jakością kredytową aktywów bazowych. W przypadku niewypłacalności pożyczkobiorców wchodzących w skład puli, ostateczna wysokość odzyskanych środków zależy od rodzaju i struktury zabezpieczeń.

Kluczowym elementem papierów wartościowych zabezpieczonych aktywami (tzw. ABS, ang. asset-backed securities) jest podział puli pożyczek na transze o różnym ratingu kredytowym. Ta struktura pozwala inwestorom świadomie wybierać pożądany poziom ryzyka w zamian za odpowiednią stopę zwrotu. Inwestorzy o bardziej defensywnym profilu mogą wybierać transze o wyższym ratingu, które charakteryzują się pierwszeństwem w spłacie, ale oferują niższe oprocentowanie. Z kolei ci, którzy są gotowi podjąć większe ryzyko, mogą inwestować w transze o niższym ratingu, licząc na wyższy potencjalny zysk.

Flagowym reprezentantem tej części rynku są tzw. Agencyjne MBS - z angielskiego Mortgage Backed Securities, czyli papiery zabezpieczone kredytami hipotecznymi. „Agencyjność” wynika z tego, że gwarantowane są one przez agencje rządowe USA, co w praktyce zrównuje ich ryzyko kredytowe z obligacjami skarbowymi tego kraju. To dominująca część tej klasy aktywów, z aktywami rzędu blisko 10 bln USD.

Reklama

Specyfika procesu analitycznego

Analiza długu sekurytyzowanego znacząco różni się od oceny tradycyjnych obligacji korporacyjnych. Zamiast koncentrować się na analizie kredytowej pojedynczego emitenta, kluczowa staje się ocena całego portfela aktywów zabezpieczających, który może składać się z tysięcy indywidualnych pożyczek. Taka skala i złożoność wymagają zaangażowania nie tylko specjalistów od ryzyka kredytowego, ale przede wszystkim statystyków i analityków danych, którzy są w stanie analizować cały zbiór z szerszej perspektywy.

Korzyści z dywersyfikacji

Znaczący rozmiar i płynność rynku długu sekurytyzowanego czynią go ważnym elementem w globalnej alokacji aktywów. Inwestorzy mogą dzięki niemu uzyskać ekspozycję na segmenty gospodarki niedostępne za pośrednictwem tradycyjnych instrumentów.

Inwestor może wybierać:

- Dywersyfikację geograficzną i regionalną: Możliwość inwestycji nie tylko w skali kraju czy kontynentu, ale również w węższym, specyficznym regionie. Przykładem może być instrument, którego zabezpieczeniem są kredyty na samochody udzielone w konkretnym stanie USA;

- Wybór rodzaju zabezpieczenia: Dostęp do szerokiego spektrum aktywów bazowych, takich jak kredyty mieszkaniowe, pożyczki studenckie czy dług przedsiębiorstw z wybranego sektora;

- Rodzaj pożyczkobiorcy: Możliwość selekcji przedsiębiorstw lub konsumentów, których sytuacja jest mniej wrażliwa na ogólną koniunkturę gospodarczą, lub wręcz przeciwnie.

Ulepszony profil ryzyka/zwrotu

Pomimo licznych zalet, w tym wysokiej płynności i szerokich możliwości dywersyfikacyjnych, warto zrozumieć specyficzne ryzyka związane z długiem sekurytyzowanym.

Wielu inwestorów utożsamia dług strukturyzowany z krachem z 2008 roku. Warto pamiętać, że wówczas głównym winowajcą były CDO (lewarowane instrumenty oparte na długu, który okazał się bardzo złej jakości i często miał złożoną strukturę). Jednak rodzina obligacji sekurytyzowanych jest znacznie szersza – niektóre z nich zyskiwały na wartości nawet w latach kryzysu. Co ważniejsze, po 2008 roku wprowadzono szereg regulacji mających na celu ograniczenie ryzyka, które się wówczas zmaterializowało.

Dług sekurytyzowany wyróżnia się kilkoma cechami strukturalnymi, które zmniejszają niektóre rodzaje wrażliwości w porównaniu do długu korporacyjnego:

- Aktywa bazowe mają zazwyczaj krótszą zapadalność niż przeciętne obligacje korporacyjne, co ogranicza czasową ekspozycję na ryzyko kredytowe i rynkowe;

- Wiele pożyczek opiera się na zmiennej stopie procentowej, co zmniejsza wrażliwość portfela na zmiany stóp procentowych.

- Charakteryzują się niską tzw. spread duration, co oznacza mniejszą wrażliwość na zmiany spreadów kredytowych (premii za ryzyko) w porównaniu do innych klas aktywów dłużnych.

- Podział na transze o różnym priorytecie spłaty jest wbudowanym mechanizmem zarządzania ryzykiem, pozwalającym inwestorowi precyzyjnie określić swoją pozycję.

Te cechy wyróżniają tę klasę aktywów in plus. Jednakże trzeba pamiętać, że wciąż mamy do czynienia z instrumentami finansowymi, z czym związane jest konkretne ryzyko:

- Kredytowe – pożyczki znajdujące się w puli zabezpieczeń długu mogą się okazać gorszej jakości niż oczekiwano, co może zagrozić spłacie zobowiązań;

- Stopy procentowej – zwracaliśmy powyżej uwagę na niskie tzw. spread duration, ale jeżeli na rynku doszłoby do gwałtownych zmian kosztu pieniądza (jego wzrostu), to te obligacje też ucierpią,

- Regulacyjne – to bardziej złożony instrument finansowy, dlatego może być celem potencjalnych zmian prawnych. A nawet jeżeli nie on sam, to otoczenie, w którym pożyczkobiorcy funkcjonują,

- Reinwestycji – z uwagi na krótszą zapadalność długu tego typu, zarządzający częściej musi wracać z kapitałem na rynek, gdzie może brakować okazji.

Ile można zarobić?

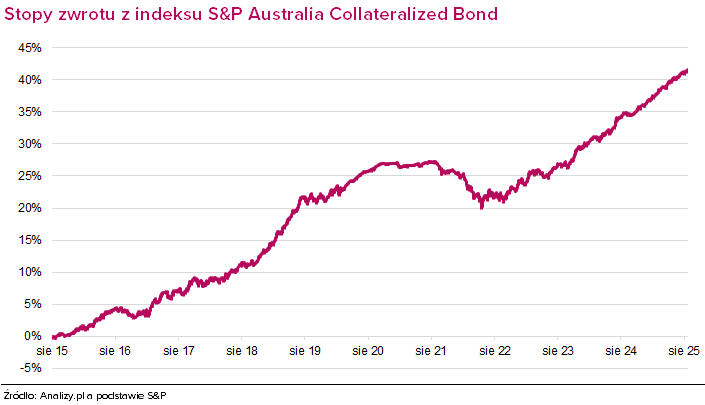

Potencjalne zyski z inwestycji w dług sekurytyzowany zależą od tego, ile ryzyka (przede wszystkim kredytowego) inwestor jest w stanie zaakceptować. Dla najbardziej bezpiecznych transz zyski z tej klasy aktywów to ok. 5-6% w skali roku, w ujęciu dolarowym. Wyższe stopy zwrotu są możliwe, ale tylko przy akceptacji słabszych ratingów kredytowych, a zatem i większego prawdopodobieństwa bankructwa. Dla porównania, po obniżce stóp procentowych w USA 17 września 2025 roku, stopa referencyjna w tym kraju wynosi 4,0-4,25%. To oznacza premię za ryzyko z gatunku realistycznych, a nie tzw. złote góry – tym bardziej że trzeba jeszcze uwzględnić opłatę za zarządzanie funduszem. Poniżej wykres stóp zwrotu z dynamicznie rozwijającego się rynku australijskiego.

Podsumowując, dług sekurytyzowany to interesująca klasa aktywów i zdecydowanie różna od tych tradycyjnych. Oferuje mnogość opcji i elastyczne podejście do ryzyka kredytowego, dzięki czemu wybierając odpowiedni fundusz, inwestor może relatywnie precyzyjnie trafić w swoje oczekiwania. To jednocześnie rynek bardzo duży i oferujący potencjał dywersyfikacyjny wykraczający poza standardowe ramy. Trzeba jednak pamiętać o towarzyszącym ryzyku, przede wszystkim kredytowym oraz walutowym (to można pominąć, wybierając jednostkę zabezpieczoną do złotego). Pomimo to, warto mieć ją na uwadze przy konstruowaniu swoich strategii inwestycyjnych.

24.09.2025

Źródło: Schroders

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania