Odpływy z UFK drenują polską giełdę

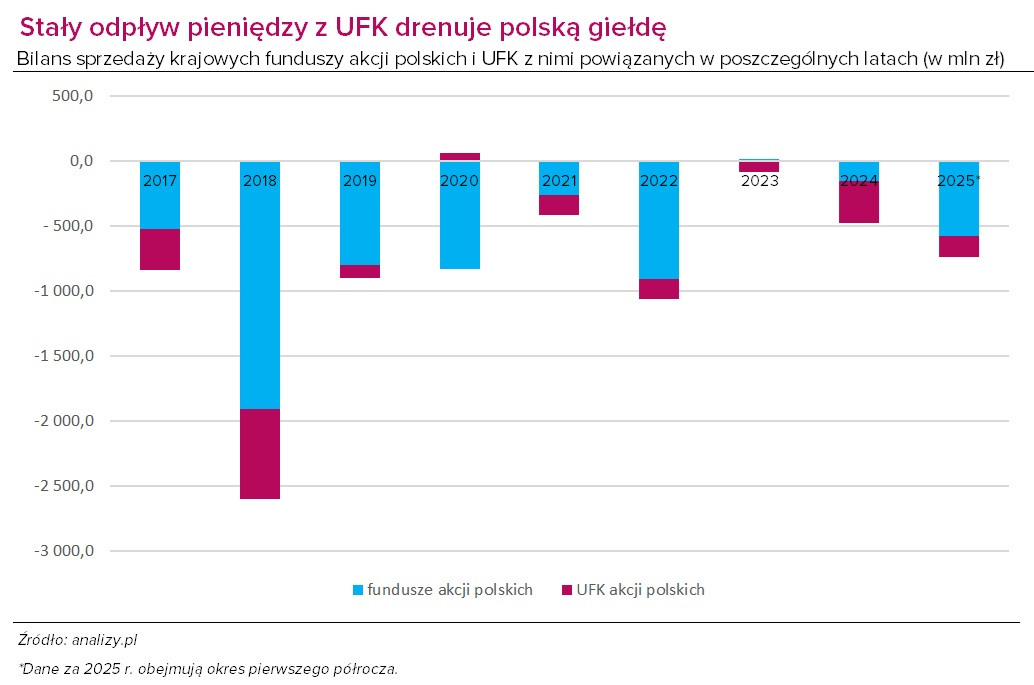

UFK pozostają kotwicą dla krajowej giełdy. W 2024 r. wygenerowały ponad dwie trzecie ujemnego bilansu sprzedaży funduszy akcji polskich, a w I półroczu 2025 r. odpowiadają już za 22 proc. ujemnego salda w tym segmencie. W 2023 r. gdyby nie odpływy z UFK, fundusze akcji polskich byłyby minimalnie na plusie.

W ostatnich latach ubezpieczeniowe fundusze kapitałowe (UFK) oparte na funduszach akcji polskich zarządzanych przez krajowe TFI w istotny sposób wpływały na saldo sprzedaży w tym segmencie produktów. Tylko w ubiegłym roku odpowiadały za niemal 68 proc. ujemnego bilansu wpłat i wypłat funduszy akcji polskich. W I połowie 2025 r. stanowiły 22 proc. łącznego salda. W 2023 r., gdyby nie ujemne przepływy z UFK, fundusze akcji polskich zanotowałyby wprawdzie niewielki, ale jednak dodatni wynik sprzedażowy (+12 mln zł).

Reklama

W praktyce niemal nieprzerwanie od 2017 r. (wyjątkiem jest rok 2020) UFK drenują polską giełdę. Łącznie w tym czasie z funduszy akcji polskich wycofano 7,9 mld zł, z czego 2 mld zł to odpływy z UFK.

W szczytowym momencie (czerwiec 2007 r.) aktywa netto zgromadzone w UFK akcji polskich warte były łącznie ponad 10 mld zł. W wyniku bessy stopniały na koniec 2008 r. do 4,3 mld zł, ale dość szybko, bo w zaledwie 2,5 roku niemal powróciły do rekordowych poziomów. Potem jeszcze kilka razy topniały i rosły w wyniku spadków i wzrostów na giełdzie, ale nigdy nie udało się pobić rekordu z 2007 r. Na koniec czerwca 2025 r. aktywa UFK akcji polskich wynosiły 6,3 mld zł. Hossa z ostatnich trzech lat zdołała jedynie zrównoważyć masowe odpływy.

UFK w defensywie od lat

Ubezpieczenie z ubezpieczeniowym funduszem kapitałowym (UFK) to w praktyce produkt inwestycyjny "opakowany" w formę polisy (tzw. unit-linked, potocznie polisolokaty). Sama ochrona ubezpieczeniowa jest tu jednak zazwyczaj dodatkiem. Najważniejsza jest część inwestycyjna. Klient zobowiązuje się do wpłacania składki regularnie lub jednorazowo. Gromadzone środki trafiają do UFK, które w większości przypadków inwestują w konkretny fundusz inwestycyjny (lub fundusze) z oferty TFI (krajowe lub zagraniczne). Rzadziej są zarządzane wewnętrznie przez ubezpieczyciela.

W latach 2015-2016 Urząd Ochrony Konkurencji i Konsumentów zareagował na falę skarg dotyczących polis UFK, dotyczących drakońskich opłat likwidacyjnych sięgających nawet 80-100 proc. zgromadzonych środków. UOKiK zobowiązał ubezpieczycieli do obniżenia opłat w istniejących umowach zawartych w latach 2014-2015 oraz do usunięcia ich z nowych OWU. Aby objąć także starsze polisy, zawarte przed 2014 r., w grudniu 2016 r. wynegocjowano porozumienie z branżą, które weszło w życie w 2017 r. i objęło ok. 1,4 mln osób.

Przed interwencją rezygnacja z polisy oznaczała często utratę całości oszczędności. Po zmianach opłaty drastycznie obniżono. Niższe koszty otworzyły drogę do masowych wykupów polis przez klientów, którzy dotąd byli "uwięzieni" w tych produktach.

Po obniżkach opłat likwidacyjnych wymuszonych przez UOKiK w 2019 r. do akcji wkroczyła Komisja Nadzoru Finansowego. W specjalnym stanowisku skierowanym do branży nadzór wskazał na kolejne patologie rynku polis z UFK: misselling i brak rzetelnej analizy potrzeb klienta, ukryte prowizje typu kick back, a także wykorzystywanie konstrukcji UFK do obchodzenia limitów inwestycyjnych. KNF zażądała większej przejrzystości opłat, dywersyfikacji aktywów i ograniczenia ekspozycji na instrumenty niepłynne, dając jasny sygnał, że rynek UFK musi być projektowany z myślą o interesie klienta, a nie wyłącznie o prowizjach dystrybutorów.

W 2021 r. KNF uznała, że bezpośrednią przyczyną niskiej opłacalności polis z UFK dla klientów są bardzo wysokie opłaty, niewspółmierne z realnie ponoszonymi wydatkami: wynagrodzeniem za zarządzanie dla TFI i podatkiem od niektórych instytucji finansowych (tzw. bankowy). W efekcie organ nadzoru - posługując się interwencją produktową - zdecydował o wprowadzeniu zakazu dystrybuowania umów, dla których wartość średniego zwrotu dla klienta byłaby niższa niż 50 proc. stopy wolnej od ryzyka. KNF wyliczyła też, że gdyby regulacje działały już w 2021 r., przychody zakładów z opłat byłyby o 39 proc. niższe, a przeciętny klient zyskałby ok. +1,1 pkt proc. rocznie do wyniku swojej polisy.

Skutki dla rynku są znaczące. Jeszcze w połowie poprzedniej dekady tzw. polisolokaty stanowiły motor sprzedaży bancassurance – Polacy lokowali w nich setki milionów złotych, kuszeni wizją ominięcia podatku Belki. W grudniu 2017 r. aktywa zgromadzone w UFK (cały rynek) sięgnęły rekordowych niemal 60 mld zł, ale od tego czasu systematycznie topnieją. Na koniec czerwca 2025 r. było to niespełna 41 mld zł. Przez ostatnie osiem lat klienci wypłacili z UFK łącznie niemal 15 mld zł. Tylko w I połowie 2025 r. saldo wpłat i wypłat było ujemne o kolejne 1,4 mld zł.

17.09.2025

Źródło: andagraf / Schutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania