Fundusz inwestycyjny to nie UFK

Od dłuższego czasu trwa nagonka na ubezpieczenia na życie z UFK. Rykoszetem dostają fundusze inwestycyjne. Chociaż na pierwszy rzut oka są to podobne produkty, to w rzeczywistości różnice między nimi są ogromne

W ostatnich miesiącach spadła sprzedaż ubezpieczeń na życie z UFK. Prognozy dla tego rynku też nie są najlepsze. Wszystko przez konstrukcję większości produktów, która okazała się pułapką dla klientów z powodu braku możliwości bezkosztowego wycofania środków przez wiele lat. Kilka tygodni temu miażdżący dla UFK raport opublikował Rzecznik Ubezpieczonych. Niechęć do nich przelewa się także na „czyste” fundusze inwestycyjne. Dla wielu klientów są to te same produkty.

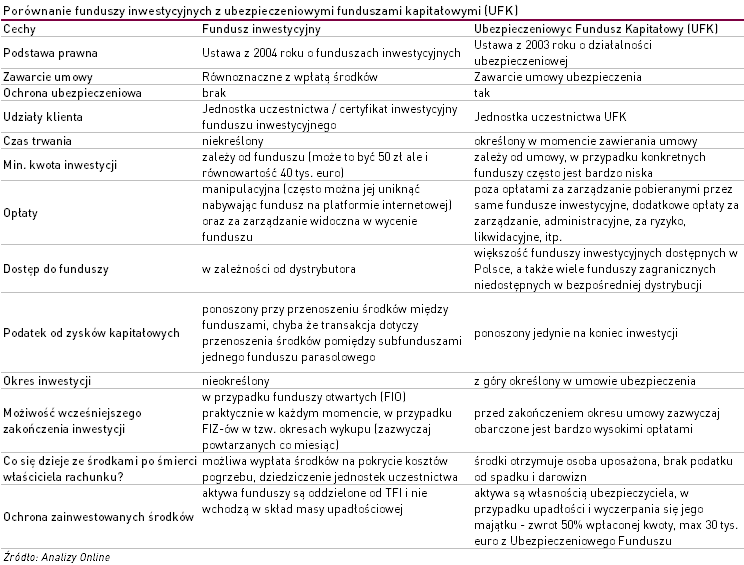

Ubezpieczenie na życie z UFK (zwane popularnie polisą inwestycyjną, marketingowo - planem inwestycyjnym/ oszczędnościowym lub programem regularnego inwestowania/oszczędzania, żargonowo: regularem i wreszcie nierzadko – zresztą błędnie - polisolokatą) to w rzeczywistości produkt inwestycyjny „opakowany” w formę ubezpieczenia. Ubezpieczenie jest tu raczej dodatkiem, najważniejsza jest część inwestycyjna. Wiele tego typu produktów ma formę programu systematycznego oszczędzania, w którym klient deklaruje wysokość składki, częstotliwość jej wnoszenia oraz okres jej wpłacania (składka regularna). Są też programy z jednorazową składką wpłacaną na samym początku.

Składową takiego ubezpieczenia jest UFK czyli ubezpieczeniowy funduszy kapitałowy, do którego trafiają składki. W większości przypadków są one lokowane w konkretny fundusz inwestycyjny z oferty TFI lub fundusz zagraniczny, rzadziej zarządzane przez własny zespół. Ich wycena jest dokładnie taka sama, jak poza ubezpieczeniem (sprawdź notowania UFK). Nie znaczy to jednak, że wynik całej inwestycji będzie identyczny. Towarzystwo ubezpieczeniowe pobiera bowiem całą warstwę dodatkowych opłat, które obniżają ostateczny wynik.

1. Opłaty, opłaty, i jeszcze raz opłaty

W przypadku standardowych funduszy inwestycyjnych możemy ponieść praktycznie dwie opłaty. Manipulacyjną - za zakup, sprzedaż lub konwersję jednostek (istnieje wiele możliwości ich uniknięcia) oraz opłatę za zarządzanie, która jest ujęta w wycenie funduszu.

W przypadku ubezpieczenia na życie z UFK sprawa jest dużo bardziej skomplikowana. Z portfela zostaje pobrana dodatkowa opłata od aktywów (opłata za zarządzanie UFK), której wysokość zależy od wielu czynników (ubezpieczyciela, rodzaju aktywów, wartości oszczędności). Nie widzimy jej już w wyniku samego funduszu, gdyż jest pobierana w formie jednostek UFK z rachunku. Poza tą opłatą mamy do czynienia z szeregiem innych kosztów (opłat wstępnych, administracyjnych, operacyjnych, za ryzyko, za przewalutowanie, za konwersję, za zmianę alokacji oraz likwidacyjną, określaną nierzadko jako opłatę od wykupu). Mogą być one wyrażone kwotowo lub procentowo i również są pobierane poprzez „zabranie” z rachunku części jednostek UFK. W efekcie w ubezpieczeniach na życie z UFK ewentualne zyski są często pochłaniane przez te liczne opłaty.

2. Dostęp do funduszy i kwestie podatkowe

Porównując możliwości wyboru strategii funduszy inwestycyjnych i UFK to są one w zasadzie zbliżone. Niezaprzeczalną zaletą ubezpieczeń na życie z UFK jest jednak możliwość inwestowania w jednym miejscu w fundusze z wielu TFI, w tym zagraniczne oraz takie, których nie ma w bezpośredniej sprzedaży w Polsce. W dodatku można swobodnie przenosić środki między nimi bez konieczności ponoszenia podatku Belki. Jest on pobierany dopiero na zakończenie programu. Tymczasem w przypadku „czystych” funduszy inwestycyjnych możemy mieć dostęp do szerokiej palety rozwiązań, ale odroczenie płacenia podatku dotyczy jedynie przenoszenia środków między subfunduszami w ramach jednego TFI, a dokładniej w ramach konkretnego funduszu parasolowego.

3. Czas inwestycji i systematyczność wpłat

Kolejną bardzo ważną cechą odróżniającą ubezpieczenie na życie z UFK od inwestycji w klasyczny fundusz inwestycyjny jest okres inwestycji. W przypadku ubezpieczeń z UFK jest on z góry ustalony i zazwyczaj wynosi co najmniej kilka lat. W zależności od rodzaju umowy, wpłaty do produktu są dokonywane raz na początku inwestycji (składka jednorazowa) lub regularnie przez cały okres ubezpieczenia. Wymóg systematycznego odkładania środków pod rygorem wysokich kar jest często źródłem problemów. Choć taka dyscyplina mogłaby być sporą zaletą szczególnie dla tych, którzy mają problem z systematycznością, to oznacza konieczność wnoszenia składek bez względu na różne okoliczności (choroba, utrata pracy, itp.), pod rygorem pewnej utraty naszych pieniędzy. I tu dochodzimy do kolejnej, bardzo ważnej kwestii – dostępu do naszych oszczędności.

4. Dostęp do oszczędności, wyjście z inwestycji

W umowie na życie z UFK podstawową zasadą jest to, że ubezpieczający nie jest uprawniony do żądania umorzenia jednostek funduszu. Tymczasem w przypadku czystych funduszy inwestycyjnych możemy wycofać nasze oszczędności (całość lub część) praktycznie w każdym momencie. To ich główna zaleta, którą wygrywają także z lokatami.

W przypadku ubezpieczeń z UFK ubezpieczyciel ma obowiązek wypłaty pełnej sumy ubezpieczenia lub wartości polisy jedynie w dwóch przypadkach. Pierwszym z nich jest dotrwanie do końca umowy, czyli używając prawniczego języka - dożycie określonego w umowie wieku, kiedy ustaje ochrona ubezpieczeniowa. Drugim jest … śmierć ubezpieczonego; w tym przypadku świadczenie otrzymują uprawnione osoby.

Są jeszcze dwie inne możliwości dostępu do oszczędności, ale są one obciążone często bardzo wysoki karami. Wcześniejszy wykup całości lub części zgromadzonych w UFK środków wiąże się z pobraniem opłat likwidacyjnych, zwanych opłatami od wykupu. Ich wysokość zależy od ubezpieczyciela, programu, a także momentu podjęcia takowej decyzji, ale zazwyczaj wynosi kilkadziesiąt procent . Wysokość takiego świadczenia jest ustalana na podstawie wartości jednostek UFK zgromadzonych na rachunku na określony w umowie dzień, nabywanych ze środków pochodzących ze składek ale po potrąceniu opłat przewidzianych w OWU (ogólnych warunkach ubezpieczenia).

5. Ubezpieczenie

Kolejną różnicą między ubezpieczeniem na życie z UFK a zwykłymi funduszami inwestycyjnymi jest – jak zresztą wskazuje nazwa - „opakowanie” produktu w ubezpieczenie. W rzeczywistości zakres ochrony ubezpieczeniowej w tego typu produktach jest dość różnorodny. Zazwyczaj ochrona jest ograniczona, lub wręcz nawet symboliczna, choć są firmy, które łączą ochronę z inwestycją. Niektóre umowy mogą zawierać prawdziwą część ochronną w postaci gwarantowanej sumy ubezpieczenia wypłacanej w przypadku śmierci ubezpieczonego. Umowy mogą zawierać także dodatkowe ubezpieczenia np. od utraty pracy, czy poważnego kalectwa.

6. Ochrona zainwestowanych środków

I ostatnia kwestia - dotycząca ochrony zainwestowanych środków. Standardowe fundusze inwestycyjne, choć są tworzone i zarządzane przez TFI, to pod względem prawnym są oddzielnym podmiotem. Oznacza to, że ich aktywa są oddzielone od TFI i nie wchodzą w skład masy upadłościowej. W praktyce fundusz inwestycyjny nie może zbankrutować. Jeśli TFI upadnie, to zarządzanie funduszem zostanie przejęte przez inne TFI lub, w przypadku braku chętnych, depozytariusza.

W ubezpieczeniach na życie z UFK ochrona pieniędzy jest dużo słabsza. Aktywa w rzeczywistości są własnością ubezpieczyciela. W przypadku jego upadłości i wyczerpania się jego majątku, posiadacz ubezpieczenia może liczyć na zwrot jedynie 50% wpłaconej kwoty, w dodatku maksymalnie 30 tys. euro z Ubezpieczeniowego Funduszu Gwarancyjnego.

Podsumowanie

Ubezpieczenia na życie z UFK mogłyby być atrakcyjną formą inwestowania, gdyby nie skomplikowana struktura oraz wysokie opłaty. Podsumowując największe ich zalety to:

Reklama

- możliwość inwestowania w fundusze z wielu TFI, w tym zagraniczne oraz takie, których nie ma w sprzedaży w Polsce,

- „parasolowa konstrukcja” - można przesuwać pieniądze bez konieczności płacenia podatku od zysków kapitałowych, który jest pobierany dopiero na zakończenie inwestycji,

- łatwiejszy proces dziedziczenia – dają możliwość ustalenia osób uposażonych na wypadek śmierci, co pozwala pominąć standardową procedurę spadkową, ponadto oszczędności zgromadzone w UFK są chronione przed komornikiem),

- niski próg inwestycji w wybrane fundusze, które w „czystej” formie wymagają wpłat na wysokim poziomie (np. równowartości 40 tys. euro).

I na koniec podpowiedź jak w prosty sposób zidentyfikować, z którym produktem mamy do czynienia. Jest ona niezwykle prosta. Jeżeli gdziekolwiek w informacji/ulotce/umowie pojawia się nazwa ubezpieczyciela (np. Aegon, Axa, Aviva, Compensa, OpenLife, MetLife, PZU Życie, Skandia lub innych - zobacz listę ubezpieczycieli oferujących ubezpieczenia na życie z ufk) czy pada słowo „ubezpieczenie” to jest mowa o ubezpieczeniu na życie z UFK.

Anna Zalewska

Analizy Online

01.07.2016

Źródło: Micolas / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania