Pasywne inwestowanie nie takie piękne, jak je malują

Tanie, dostępne i modne – fundusze ETF przebojem zdobywają portfele inwestorów i zaufanie instytucji publicznych. Badania naukowców pokazują jednak, że to, co dobre dla inwestora indywidualnego, niekoniecznie musi być korzystne dla rynku jako całości.

Boom na ETF-y nie zwalnia. W czerwcu 2025 r. ich aktywa na świecie przekroczyły 17 bln USD – to więcej niż wszystkie aktywa tradycyjnych funduszy inwestycyjnych razem wzięte. Również w Polsce pasywne inwestowanie zyskuje na popularności. Z badania OBI wynika, że w 2024 r. udział inwestorów korzystających z ETF-ów przekroczył już 57 proc. Zdecydowana większość korzysta z ETF-ów zagranicznych, ale rośnie też zainteresowanie krajową ofertą. Trend ten wspiera także sama GPW, która w 2024 r. zwolniła domy maklerskie z opłat transakcyjnych od ETF-ów, pod warunkiem że obniżą prowizje dla klientów. Efektem jest spadek kosztów inwestowania i wzrost obrotów – w I półroczu 2025 r. wolumen transakcji na ETF-ach Beta wzrósł o 99 proc., a liczba transakcji o 151 proc. ETF-y kupuje też Narodowy Bank Polski. W pierwszym kwartale tego roku udział pasywnych funduszy w portfelach NBP wzrósł do 10 proc. (ok. 60 mld zł), a to ok. 7 razy więcej niż jeszcze w 2023 r. (1,5 proc.; 7,9 mld zł).

Reklama

– Szukamy instrumentów bezpiecznych, płynnych i przynoszących zyski. I między innymi temu służą decyzje, które dotyczą inwestowania w ETF-y, które są oparte na indeksach giełdowych naszych walut rezerwowych – tłumaczyła Marta Kightley, wiceprezes banku centralnego.

Ale czy inwestowanie pasywne jest naprawdę tak bezpieczne, efektywne i neutralne dla rynku ogółem, jak się powszechnie sądzi? Sam John Bogle – twórca pierwszego funduszu pasywnego na świecie – krótko przed śmiercią w 2019 r. przewidywał, że fundusze indeksowe mogą wkrótce kontrolować połowę wszystkich akcji amerykańskich spółek. – Nie sądzę, aby taka koncentracja była korzystna z punktu widzenia interesu narodowego – mówił w jednym z ostatnich wywiadów.

Tymczasem już dziś trzy największe firmy – BlackRock, Vanguard i State Street (łącznie ponad 7 bln USD) – są jednocześnie największymi udziałowcami w setkach spółek z tych samych sektorów. Kiedy ci sami właściciele posiadają duże pakiety w konkurujących firmach, może to ograniczać bodźce do konkurowania, co wiąże z wyższymi marżami firm i mniejszymi nakładami na innowacje. Oznacza to, że inwestorzy indywidualni mogą korzystać z ETF-ów jako taniego narzędzia inwestycyjnego, ale cała gospodarka traci na spadającej konkurencji.

Coraz więcej badań sugeruje też, że masowa pasywność w inwestowaniu może prowadzić do poważnych deformacji struktury rynku. Lu Zheng z Uniwersytetu Kalifornijskiego w Irvine, Hao Jiang z Michigan State University oraz Dimitri Vayanos z London School of Economics – autorzy nagrodzonej pracy Passive Investing and the Rise of Mega-Firms – biją na alarm: pasywne inwestowanie prowadzi do powstania megafirm i ich przewartościowania.

Wielki staje się jeszcze większy

Model teoretyczny oraz wyniki empiryczne opublikowanej w marcu tego roku pracy naukowców, wskazują, że napływy do funduszy indeksowych w nieproporcjonalny sposób podbijają wyceny największych spółek (badano S&P 500), zwłaszcza tych cieszących się popytem ze strony tzw. noise traders – inwestorów nieprofesjonalnych, kierujących się emocjami, modą rynkową lub medialnym szumem, a nie analizą fundamentalną czy techniczną. Innymi słowy, duże firmy stają się jeszcze większe, a ich akcje drożeją szybciej niż reszta rynku. W efekcie inwestowanie pasywne może sprzyjać ich przewartościowaniu.

– Obserwujemy zjawisko, w którym duże firmy stają się jeszcze większe, a ich wyceny nieustannie rosną. Być może w przyszłości ten trend się odwróci, ale na razie dane pokazują coraz większą koncentrację kapitału w rękach megakorporacji – wskazywał Lu Zheng.

Fundusze indeksowe nie wybierają bowiem spółek na podstawie ich jakości czy wyników. Inwestują automatycznie, zgodnie z wagami w indeksie. To oznacza coraz większy napływ kapitału do największych firm – niezależnie od ich efektywności operacyjnej. Autorzy badania podkreślają, że zjawisko to obniża głównie koszt kapitału dla gigantów rynkowych, pogłębiając nierówności w dostępie do finansowania. To z kolei może sprzyjać powstawaniu tzw. megafirm i koncentracji branżowej.

- Zgodnie z hipotezą zaprezentowaną w omawianej pracy, rozwój inwestowania pasywnego może być jednym z czynników stojących za tym zjawiskiem – przyczyniając się do obniżenia kosztów finansowania właśnie dla największych, często już przewartościowanych firm. To z kolei może sprzyjać ich dalszej dominacji, niezależnie od jakości realizowanych projektów inwestycyjnych – wskazano w raporcie.

Drugi problem to jakość nadzoru. Fundusze pasywne nie mogą sprzedać akcji firm, które im się nie podobają – dopóki spółka pozostaje w indeksie, muszą ją trzymać. Aktywne działania właścicielskie są rzadkością. Fundusze pasywne rzadziej głosują przeciwko rekomendacjom zarządu, rzadziej inicjują zmiany w radach nadzorczych – ich zaangażowanie w ład korporacyjny jest generalnie słabsze niż funduszy aktywnych. Tymczasem w USA to właśnie fundusze pasywne mają dziś realną władzę nad największymi korporacjami. Oznacza to, że rosnący udział funduszy pasywnych w strukturze akcjonariatu może prowadzić do osłabienia odpowiedzialności zarządów przed właścicielami. A to już zagraża efektywności całego rynku kapitałowego.

Błędne koło

Jeśli dana spółka była już przewartościowana, dodatkowy popyt ze strony funduszy indeksowych tylko pogłębia ten stan. Dla zarządzających aktywnie oznacza to wyższe ryzyko inwestycyjne i mniejszą skłonność do przeciwdziałania takim ruchom. W skali całego rynku przekłada się to na wzrost indeksów, nawet jeśli inwestorzy jedynie zamieniają strategię aktywną na pasywną, bez faktycznego zwiększania ekspozycji na rynek. Przesunięcie kapitału z inwestorów aktywnych do pasywnych oznacza bowiem, że rośnie odsetek uczestników rynku, którzy kupują wszystkie akcje proporcjonalnie do ich udziału w indeksie (nie bacząc na indywidualną wycenę). Jednocześnie ubywa tych, którzy byliby skłonni aktywnie korygować wyceny poprzez np. selektywną sprzedaż przewartościowanych walorów. Taki napływ pasywny podnosi cenę akcji silniej dla spółek o dużej kapitalizacji, bo fundusze indeksowe inwestują największe kwoty w największe podmioty, zgodnie z ich wagą w indeksie.

W modelu autorów badania z 2025 r. aktywni inwestorzy, widząc dodatkowy popyt generowany przez fundusze pasywne (zwłaszcza na akcje dużych spółek), próbują go równoważyć, zajmując krótkie pozycje na przewartościowanych walorach. Jednak im większa spółka – a więc im większy jej udział w indeksie – tym większą skalę krótkiej pozycji muszą utrzymać, by skutecznie przeciwdziałać efektowi pasywnego zakupu. To zwiększa ich ekspozycję na ryzyko specyficzne dla danej spółki. Aby zrekompensować to dodatkowe ryzyko, cena akcji musi wzrosnąć, co paradoksalnie prowadzi do jeszcze większego przewartościowania.

- Aby zachować równowagę, zarządzający aktywnie muszą zwiększyć swoje pozycje krótkie, co jednocześnie zwiększa ich ekspozycję na ryzyko idiosynkratyczne spółki – istotne, ponieważ mowa o dużym podmiocie. Aby zrekompensować to ryzyko, cena akcji musi wzrosnąć. Ten wzrost z kolei powoduje, że zmienność idiosynkratyczna – wyrażona w wartościach bezwzględnych – również rośnie – wskazaali autorzy badania Passive Investing and the Rise of Mega-Firms.

Ten mechanizm tłumaczy, dlaczego napływy pasywne najsilniej wpływają na wyceny dużych firm, zwłaszcza tych cieszących się nieracjonalnym popytem, oraz dlaczego nawet sama zamiana części inwestorów aktywnych na pasywnych (bez nowego kapitału napływającego na rynek) może windować notowania w górę. Autorzy przyznają, że początkowo sami byli zaskoczeni, że już sama rotacja aktywni – pasywni (bez świeżego pieniądza) powoduje istotne przewartościowanie.

- Powód tego leży w proporcjach. W miarę jak ludzie przechodzą na inwestowanie pasywne, w grze jest mniej aktywnych inwestorów. Dodatkowy popyt na akcje megafirmy sprawia, że ci nieliczni aktywni gracze są bardziej narażeni na ryzyko, więc cena akcji musi wzrosnąć, aby przekonać ich do zaakceptowania tego ryzyka. W efekcie powstaje pętla rosnących cen – mówi Zheng.

Oznacza to również, że wzrost pasywnego inwestowania obniża premię za ryzyko rynkowe (skoro pasywni kupują wszystko, popyt na akcje jako całość rośnie), ale jednocześnie silniej obniża stopę dyskontową dla ryzyka specyficznego największych spółek.

- Napływy do funduszy pasywnych, jeśli nie są wyłącznie wynikiem przesunięć z funduszy aktywnych, prowadzą do obniżenia rynkowej premii za ryzyko, co z kolei zmniejsza stopę dyskontową zarówno dla części systematycznej (związanej z rynkiem), jak i idiosynkratycznej (charakterystycznej tylko dla danej spółki) przyszłych przepływów pieniężnych. W przypadku większości spółek efekt ten działa głównie przez komponent systematyczny – relacja między wpływem napływów a wskaźnikiem beta (w modelu CAPM) jest rosnąca. Jednak dla największych firm obniżeniu ulega również stopa dyskontowa dla składnika idiosynkratycznego, co w nieliniowy sposób zawyża ich wyceny. Dzieje się tak, ponieważ stopa ta jest relatywnie niższa niż stopa dla ryzyka rynkowego, a jej zmiany silniej wpływają na wartość bieżącą przepływów. W rezultacie największe spółki zyskują nieproporcjonalnie dużo, nawet przy umiarkowanym napływie kapitału – wskazano.

Autorzy badania zauważyli też, że największe spółki S&P500 wykazywały statystycznie istotną przewagę stóp zwrotu w pierwszym tygodniu każdego miesiąca .Tłumaczą to faktem, że wielu inwestorów (np. w planach emerytalnych) dokonuje regularnych wpłat do funduszy pasywnych tuż po otrzymaniu pensji, czyli na początku miesiąca, co generuje powtarzalny wzorzec zakupów akcji z indeksu w tym terminie.

Słabsza dywersyfikacja

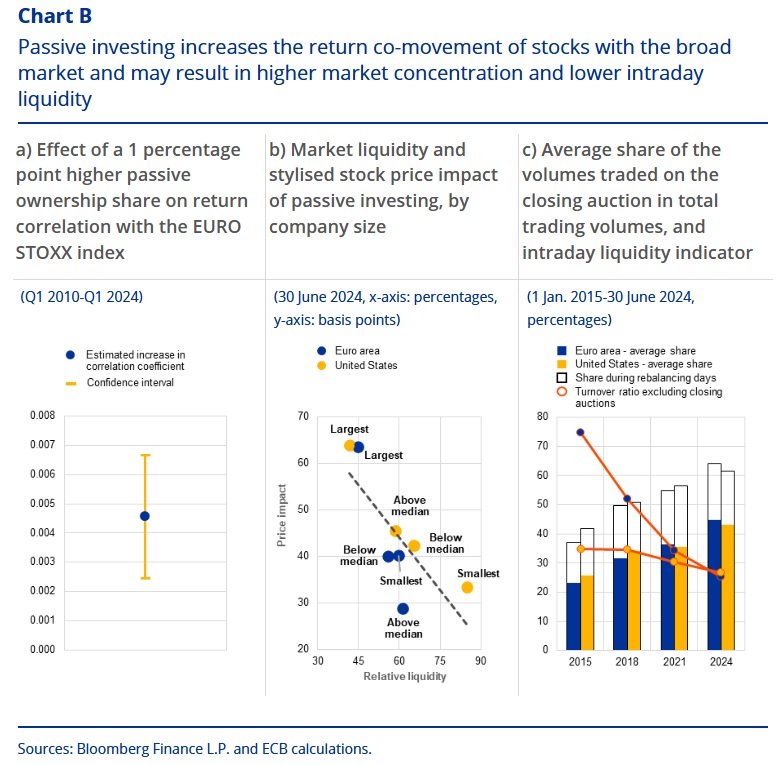

EBC w raporcie z 2024 r. wskazał, że wzrost udziału inwestorów pasywnych w akcjonariacie spółki istotnie zwiększa korelację jej stóp zwrotu z indeksem rynkowym. Dane z rynku europejskiego (2010-2024) sugerują, że każdy dodatkowy 1 pkt proc. udziału pasywnego w akcjonariacie podnosi współczynnik korelacji z rynkiem o ok. 0,005. Na poziomie portfela przekłada się to na mniejsze korzyści dywersyfikacji i wyższą zmienność, bo skoro wszystkie spółki reagują podobnie, portfel nie może "wygładzić" wahań przez wzajemne znoszenie odchyleń.

- Na poziomie portfela wzrost współzależności stóp zwrotu między poszczególnymi spółkami prowadzi do większej zmienności całego portfela – ponieważ coraz mniej jest takich akcji, których ruchy cenowe się znoszą. W przypadku strefy euro badania empiryczne wskazują, że wzrost udziału inwestorów pasywnych w strukturze właścicielskiej danej spółki koreluje ze wzrostem jej powiązania z szerokim rynkiem. Między pierwszym kwartałem 2010 r. a pierwszym kwartałem 2024 r. każdy dodatkowy punkt procentowy udziału inwestorów pasywnych w akcjonariacie przeciętnej spółki ze strefy euro przekładał się na wzrost współczynnika korelacji z indeksem EURO STOXX o około 0,005 – wskazywali eksperci ECB w artykule opublikowanym 2024 r. w ramach Przeglądu stabilności finansowej.

Unijni regulatorzy zauważają ponadto zmianę struktury handlu: fundusze pasywne, w celu minimalizacji błędu odwzorowania względem indeksu, unikają transakcji w trakcie sesji ciągłej i preferują zawieranie transakcji właśnie w fazie zamknięcia, kiedy ustalana jest ostateczna cena dnia. W efekcie coraz większa część wolumenu dziennego koncentruje się w fixingu.

- Zgodnie z mechanizmem "płynność przyciąga płynność", tego rodzaju koncentracja może skłaniać innych uczestników rynku do podobnych zachowań. W efekcie maleje płynność dostępna w trakcie sesji ciągłej – co zresztą obserwowane jest już od ponad dekady – wskazują Daniel Dieckelmann, Emilio Siciliano and Andrzej Sowiński, eksperci z EBC.

Przy mniejszej roli aktywnych traderów spada płynność obrotu na pojedynczych walorach (szczególnie spoza indeksu), a płynność koncentruje się w momentach rebalansowania portfeli pasywnych. Istnieją obawy, że taki układ zmniejsza zdolność rynku do absorbcji nagłych szoków.

- W ujęciu zbiorczym dane empiryczne wskazują, że rosnący udział funduszy pasywnych w strukturze właścicielskiej spółek wiąże się ze wzrostem korelacji ich notowań z szerokim rynkiem, większą koncentracją kapitalizacji oraz kumulowaniem się płynności wokół aukcji zamknięcia. Zjawiska te mogą podważać korzyści płynące z dywersyfikacji portfela i ograniczać zdolność rynków do absorbowania szoków, co w konsekwencji może prowadzić do wzrostu zmienności cen. Wyższa zmienność może z kolei osłabiać zdolność rynków do finansowania gospodarki realnej, jeśli niepewność co do wycen skłoni przedsiębiorstwa do odkładania decyzji o pozyskiwaniu kapitału. Wnioski te wskazują, że inwestorzy aktywni odgrywają istotną rolę w podnoszeniu efektywności procesu kształtowania cen – i powinni być uwzględniani w projektowaniu regulacji, takich jak limity dźwigni finansowej, które wpływają na ich możliwości działania na rynku. To właśnie aktywni uczestnicy mogą skuteczniej dostosowywać wyceny do fundamentów i zapewniać płynność w okresach napięcia, łagodząc tym samym część efektów ubocznych ekspansji funduszy pasywnych - wskazują eksperci z EBC.

Kij ma dwa końce

Efekty napływów kapitału pasywnego mogą być szczególnie silne w przypadku rynków wschodzących, które z natury cechują się niższą płynnością, większą asymetrią wielkości spółek i wyższą wrażliwością na przepływy zewnętrzne. Globalne ETF-y indeksowe – takie jak fundusze replikujące MSCI Emerging Markets – inwestują równocześnie w wiele krajów, ale gros kapitału trafia do największych rynków, takich jak Chiny, Indie, Korea czy Tajwan. Polska, mimo obecności w indeksie, ma relatywnie niewielką wagę. Gdy więc taki fundusz doświadcza odpływu, np. rzędu 5 mld USD, musi proporcjonalnie redukować ekspozycję we wszystkich krajach – także w Polsce – co może prowadzić do spadków cen dużych spółek na GPW, nawet jeśli nie wystąpiły żadne lokalne czynniki fundamentalne. Co więcej, badania pokazują, że fundusze indeksowe reagują na globalny sentyment inwestorów (np. risk-on/risk-off) w sposób silnie skorelowany, co dodatkowo wzmacnia zmienność przepływów kapitału i utrudnia stabilne finansowanie.

Z drugiej strony, sama obecność w globalnym benchmarku niesie istotne korzyści – otwiera dostęp do większych i tańszych źródeł finansowania zagranicznego, wspiera rozwój lokalnych rynków kapitałowych i zwiększa zainteresowanie inwestorów instytucjonalnych. Dobrym przykładem był proces włączania chińskich akcji A-share do MSCI EM w 2018 r., który wywołał istotny napływ kapitału portfelowego do Chin. W regionach takich jak Bliski Wschód czy Afryka wiele giełd prowadzi wręcz aktywny "wyścig do indeksów", starając się spełnić kryteria MSCI lub FTSE, by przyciągnąć kapitał pasywny (np. Katar i Zjednoczone Emiraty Arabskie po wejściu do MSCI EM odnotowały bezprecedensowe zainteresowanie zagranicy właśnie ze strony funduszy pasywnych).

Ten model finansowania nie jest jednak wolny od ryzyk. Rebalansowanie portfeli przez fundusze indeksowe w odpowiedzi na zmiany wag w indeksie może generować nagłe przepływy, niezwiązane z lokalnymi fundamentami. Ceny akcji stają się wtedy bardziej powiązane z globalnym indeksem niż z kondycją danej spółki czy gospodarki. W skrajnych przypadkach może to prowadzić do pogłębionej wrażliwości na zewnętrzne szoki.

- Takie mechaniczne zachowania wzmacniają procykliczność przepływów kapitału i zwiększają ryzyko zarażania między rynkami, co negatywnie wpływa na stabilność finansową - wskazano w raporcie "Does benchmark-driven investment amplify the impact of the global financial cycle on emerging markets?".

Podsumowując: Rozwój pasywnych form inwestowania to ogromna korzyść dla przeciętnego Kowalskiego. Dzięki funduszom indeksowym i ETF, zyskują możliwość dywersyfikacji niewielkim kosztem i bez skomplikowanej wiedzy. Jeśli jednak pasywne inwestowanie zyska dużą popularność, polski rynek może doświadczyć zjawisk znanych z USA – np. przepompowania wycen kilku największych spółek. Dodatkowo inwestorzy indywidualni, którzy tłumnie wejdą w fundusze pasywne, np. na WIG20, powinni być świadomi, że indeks ten jest skoncentrowane i wrażliwy na kondycję kilku firm (np. spółek skarbu państwa). Bessa lub problemy takiej spółki mogłyby wtedy silnie uderzyć we wszystkich pasywnych inwestorów, bo wszyscy mają podobny portfel.

24.07.2025

Źródło: Zyn Chakrapong / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania