Ghelamco pod presją. Spółka jest w portfelach funduszy

W ostatnich dniach obligacje Ghelamco Invest – polskiej spółki z grupy belgijskiego dewelopera – doświadczyły wyprzedaży na rynku Catalyst. Papiery są w portfelach funduszy.

Jeszcze pod koniec marca papiery dłużne Ghelamco Invest były wyceniane z lekką premią (1-2 pkt proc.) powyżej wartości nominalnej. W ubiegły piątek aż 6 z 10 serii obligacji dewelopera spadło poniżej 90 proc. nominału, a kurs jednej z serii – GHE0327 – tąpnął o ponad 18 proc., do 80 proc. wartości nominalnej – zauważa "Parkiet". W poniedziałek wyprzedaż była kontynuowana, a część obligacji wyceniano poniżej 80 proc. wartości nominalnej. Nawet najdłuższe serie zapadające w 2027-2028 roku były momentami wyceniane tylko na 75-77 proc. swojej pierwotnej wartości.

Reklama

Jak zauważają analitycy, tak głębokie spadki wycen papierów dłużnych deweloperów ostatnio widziano podczas pandemicznego załamania. Choć skala przeceny robi wrażenie, stosunkowo niewielkie obroty wskazują, że za paniczną sprzedażą stoją głównie nerwowi inwestorzy indywidualni.

- Od 31 marca łączne obroty wartymi ponad 1,2 mld zł obligacjami Ghelamco Invest – mimo wyższej niż zwykle wartości – wynoszą nieco ponad 18 mln zł. Można zatem zakładać, że w wyprzedaży długu dewelopera uczestniczą przede wszystkim inwestorzy indywidualni – zauważa portal obligacje.pl

Co doprowadziło do tak drastycznej zmiany nastrojów? Przyczyn należy szukać w informacjach, które pojawiły się pod koniec ubiegłego miesiąca. W piątek 28 marca późnym popołudniem Ghelamco opublikowało komunikat o rezygnacji 6 z 11 członków zarządu spółki. Co istotne, wszyscy ustępujący menedżerowie – w tym Jarosław Zagórski, dotychczasowy dyrektor zarządzający na Polskę – pozostali w firmie na stanowiskach dyrektorskich, a zmiany formalnie tłumaczono chęcią usprawnienia procesu decyzyjnego. Kolejnym negatywnym zaskoczeniem okazało się przesunięcie terminu publikacji raportu rocznego za 2024 rok. Zamiast zaprezentować wyniki do 31 marca, Ghelamco odroczyło publikacje o miesiąc – do 30 kwietnia 2025 r.

Mimo zamętu operacyjnie Ghelamco kontynuuje swoje projekty. Jak zauważa "Parkiet" w ostatnich miesiącach polska spółka sfinalizowała sprzedaż dwóch ukończonych inwestycji: warszawskiego wysokościowca Warsaw Unit oraz biurowca Craft w Katowicach. Obecnie Ghelamco jest na finiszu budowy kolejnego wieżowca w Warszawie – The Bridge (gdzie większość powierzchni przejął Santander Bank) – oraz realizuje mniejszy projekt biurowy Vibe. Równocześnie zapowiedziano start prac nad nową luksusową inwestycją mieszkaniową Nova Marina w Gdyni, we współpracy z Polskim Związkiem Żeglarskim. Te działania wskazują, że firma generuje przychody. W grudniu ub.r. przedstawiciele Ghelamco sygnalizowali zamiar sprzedaży biurowca Vibe w pierwszym półroczu 2025, co również mogłoby istotnie zasilić płynność grupy.

Z punktu widzenia obligatariuszy kluczowe będzie, czy Ghelamco zdoła terminowo wykupić lub zrolować zapadające serie obligacji. Jak podał portal obligacje.pl w ciągu najbliższych 12 miesięcy do wykupu przypada dług o wartości około 440 mln zł – w tym 30 mln zł już w lipcu br. oraz 170 mln zł we wrześniu, a kolejne 240 mln zł w lutym 2026 r. Spółka zapewnia, że wszystkie te zobowiązania zostaną wykonane zgodnie z warunkami emisji. Obligacje Ghelamco notowane na Catalyst są zabezpieczone poręczeniem udzielonym przez cypryjski wehikuł Granbero Holdings, która konsoliduje polskie aktywa dewelopera.

Choć zniżki cen obligacji Ghelamco były duże, warto podkreślić, że odbywały się przy niewielkich obrotach (płynność na Catalyst jest niska). Jak wyliczył "Parkiet" w krytycznym dniu przeceny (piątek 11 kwietnia) wartość transakcji na Catalyst dla dziewięciu złotowych serii obligacji Ghelamco wyniosła ok. 1,17 mln zł, co stanowi zaledwie 0,1 proc. łącznej wartości zadłużenia (1,23 mld zł) notowanego na giełdzie. Struktura obrotu potwierdza te obserwacje. "Parkiet" wskazał, że największe transakcje odnotowano na seriach, które były plasowane głównie wśród inwestorów detalicznych (obligacje o nominale 100 zł). Z kolei najmocniej przeceniona seria GHE0327 – której większość w posiadaniu mają fundusze inwestycyjne – zanotowała bardzo skromny obrót niespełna 80 tys. zł. Innymi słowy, TFI nie rzuciły się masowo do wyprzedaży papierów Ghelamco, bo - jak wynika z naszych informacji – uważają, że spółka nie będzie mieć problemów ze spłatą swoich zobowiązań.

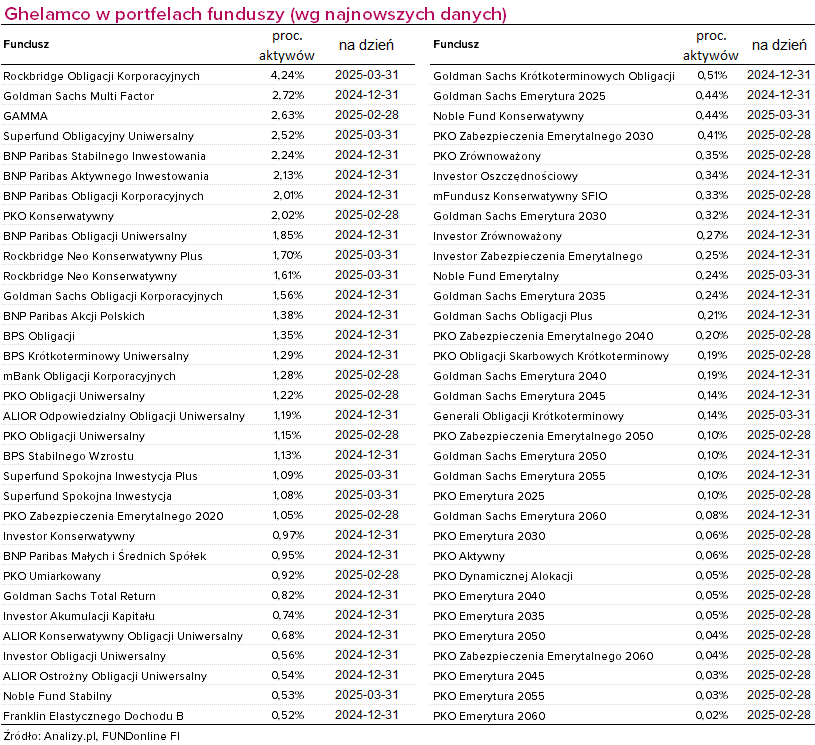

Nie oznacza to jednak, że sytuacja pozostaje bez wpływu na fundusze: skoro posiadają one pakiety obligacji Ghelamco, spadek wyceny tych instrumentów przełoży się na spadek wartości jednostek uczestnictwa funduszy (przynajmniej do czasu odbicia notowań). Ale warto zauważyć, że portfele funduszy są solidnie zdywersyfikowane, a udział papierów Ghelamco w poszczególnych funduszach jest niewielki, zatem i wpływ będzie niewielki. Wśród zarządzających funduszami pojawiają się głosy, że skala przeceny może być przesadzona i krótkoterminowa, upatrując w spadkach okazji do zakupu wysoko oprocentowanych obligacji Ghelamco z dyskontem.

Obecnie w portfelach funduszy naliczyliśmy obligacje Ghelamco Invest warte łącznie 409 mln zł. Największy udział papiery tej spółki na koniec marca stanowiły w aktywach Rockbridge Obligacji Korporacyjnych (4,2 proc.).

Źródła: obligacje.pl, Parkiet.

14.04.2025

Źródło: insta_photos / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania