Prognozy PKB i inflacji na 2025 i 2026 rok (luty 2025)

Polska gospodarka wzrośnie w br. o 3,5% i nieznacznie wyhamuje w 2026. Tak wynika z uśrednionych prognoz kilkunastu organizacji i banków. Inflacja konsumencka w przyszłym roku zejdzie w obszar dopuszczalnych odchyleń od celu. Stopy w ciągu roku spadną o 75 punktów bazowych.

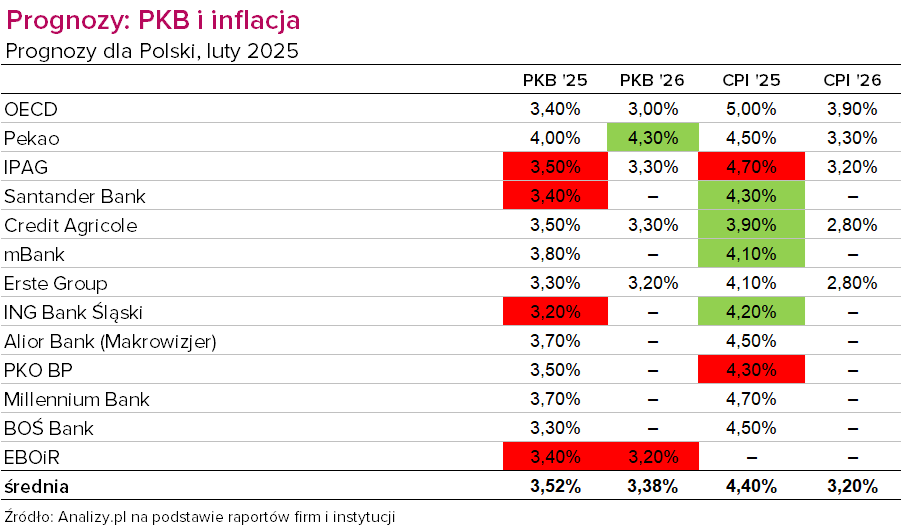

Jako pierwsza w lutym swoje prognozy dla Polski opublikowała Organizacja Współpracy Gospodarczej i Rozwoju (OECD). W jej ocenie ożywienie gospodarcze w Polsce odzyskało impet, a poprawa popytu zewnętrznego, spadająca inflacja i łagodzenie warunków finansowych będą wspierać dalszy wzrost.

Według raportu poświęconego Polsce realny PKB wzrośnie o 3,4% w 2025 r. i 3% w 2026 r., co będzie najsilniejszym wzrostem w krajach OECD w Europie Środkowej. Inflacja wzrośnie do 5% w 2025 r., ale spadnie do 3,9% w 2026 r.

Warto przy tym zauważyć, że prognozy OECD dotyczące inflacji zarówno w obecnym roku, jak i w przyszłym, są najwyższe ze wszystkich opublikowanych w lutym. Organizacja wskazuje, że polityka pieniężna w naszym kraju musi pozostać restrykcyjna, ale stopy procentowe powinny stopniowo spadać w miarę spowolnienia wzrostu płac i ustępowania presji inflacyjnej. – Poprawa stabilności fiskalnej i zwiększenie zdolności gospodarki do reagowania na wszelkie przyszłe wstrząsy będą miały zasadnicze znaczenie dla dalszej odporności i wzrostu Polski – powiedział główny ekonomista OECD Álvaro Santos Pereira. – Należy wdrożyć planowaną konsolidację fiskalną. Jednocześnie konieczne są większe wysiłki, aby nadal podnosić standardy życia i rozwiązywać długoterminowe wyzwania, takie jak starzenie się społeczeństwa i zielona transformacja.

Reklama

Według szacunków Instytutu Prognoz i Analiz Gospodarczych (IPAG), tempo wzrostu produktu krajowego brutto w kolejnych dwóch latach będzie nieco wyższe niż w 2024 (2,9%): 3,5% w 2025 roku oraz 3,3% w roku następnym. – W ujęciu kwartalnym tempa wzrostu w 2025 roku nie przekroczą poziomu 4% – przewiduje IPAG. Według przewidywań Instytutu w pierwszych dwóch kwartałach 2025 roku procesy inflacyjne ponownie przyspieszą. Kolejnego lokalnego szczytu inflacji spodziewać się należy w marcu, a następnie stopa inflacji po raz kolejny zacznie stopniowo spadać. W całym 2025 roku osiągnie ona wartość 4,7%. Powrotu stopy inflacji do pasma wahań wokół celu inflacyjnego należy się spodziewać nie wcześniej niż w 2026 roku.

– Wskazać jednak należy, że prognoza inflacji obarczona jest wyjątkowo dużą dozą niepewności, związaną z politycznymi czynnikami decyzyjnymi – zastrzegają autorzy prognoz. – Wśród nich nie do końca jest wyjaśniona możliwość uwolnienia cen energii w czwartym kwartale 2025 roku, które miałoby decydujący wpływ na przyspieszenie inflacji w końcu roku. Drugim czynnikiem są globalne ceny ropy naftowej, których obniżenie zapowiedziała nowa administracja rządowa w Stanach Zjednoczonych.

Również ekonomiści Santander Banku Polska spodziewają się spadku inflacji od kwietnia, najpierw stopniowego, a od lipca mocnego, w efekcie czego pod koniec roku dynamika CPI może oscylować w pobliżu górnej granicy tolerancji wokół celu inflacyjnego. Zaznaczają oni, że cała ścieżka prognozowanej inflacji przesunęła się w dół o 0,4-0,5 pb. od grudniowych prognoz m.in. za sprawą niższego punktu startowego (zaskakująco niski odczyt za grudzień). Ryzyka dla aktualnej prognozy CPI oceniają jako symetryczne: po jednej stronie ewentualne większe i trwałe umocnienie złotego, niższe ceny ropy i gazu, po drugiej niepewność co do taryf energetycznych w II półroczu i potencjalnych skutków ewentualnej eskalacji wojen celnych.

Także bank Credit Agricole obniżył swoją prognozę inflacji na bieżący rok w porównaniu z edycją z połowy stycznia, gdy typował, że ceny będą rosnąć w średnim tempie 4,4%. Obecna prognoza zakłada 3,9%.

mBank z kolei zwraca uwagę na fakt, że czynniki dezinflacyjne zaczynają działać mocniej, choć przed nami wzrost inflacji napędzany podwyżkami cen administracyjnych i efektami bazowymi. Jednak pod koniec roku CPI ma być wyraźnie niższy (~3%).

– NBP wydaje się podążać w innym kierunku, budując argumenty za podejściem wyczekującym, biorąc pod uwagę nieznany zakres podwyżek cen administracyjnych i cen energii. Mówiąc wprost, pomimo niespodzianek w inflacji i sferze realnej, RPP stała się bardziej jastrzębia – zauważają eksperi mBanku. – Ponieważ uważamy, że z punktu widzenia makroekonomicznego takie podejście nie jest uzasadnione, obniżki stóp procentowych mogą nastąpić w każdej chwili.

Według lutowego wydania Makrowizjera Alior Banku stopy procentowe łącznie zostaną w 2025 roku obniżone o 0,75 pkt proc., co oznacza, że stopa referencyjna na koniec roku spadnie do 5%. Podobnie kształtuje się prognoza Erste Group, które spodziewa się do końca roku obniżek o łącznie 75 punktów bazowych z pierwszą na lipcowym posiedzeniu. Dokładnie identyczną ścieżkę obniżek przedstawia Bank Ochrony Środowiska, choć wszystkie trzy instytucje inaczej widzą średnioroczny poziom inflacji.

– W 2025 r. oczekujemy dalszego stopniowego spadku inflacji bazowej, w warunkach zakładanego wolniejszego wzrostu kosztów pracy. Jednak to decyzje administracyjne w obszarze cen nośników energii będą kluczowym czynnikiem kształtującym ścieżkę inflacji w 2025 r. Przy założeniu odmrożenia cen energii od października, ale jednocześnie obniżeniu przez URE stawek taryfowych na energię elektryczną dla gospodarstw domowych oczekujemy, że po ponad 5-procentowej inflacji w I połowie roku, na koniec roku CPI ukształtuje się w okolicach 4,0% r/r, po okresowym silniejszym spadku w III kw. – przewiduje BOŚ Bank w przeglądzie kwartalnym.

Bank Millennium w 2025 r. oczekuje przyspieszenia wzrostu gospodarczego do 3,3% z 2,9% szacowanych na 2024 r. W I połowie roku dynamika PKB ma oscylować w okolicach 3,0% r/r, a w II połowie roku przyspieszy w kierunku 3,5% dzięki

stopniowemu ożywieniu inwestycji po ich wyraźnym spowolnieniu w 2024 r. W trakcie roku ekonomiści Millennium spodziewają się także stabilnego wzrostu spożycia gospodarstw domowych w tempie nieco ponad 3,0%. Natomiast kluczowym założeniem tego scenariusza pozostaje sytuacja zewnętrzna i bardzo stopniowe ożywienie eksportu.

– Biorąc pod uwagę wzrost protekcjonizmu w globalnym handlu, zakładane spowolnienie dynamiki PKB w USA i Chinach trudno oczekiwać dynamicznego wzrostu popytu zagranicznego – zauważają. – O ile jednak nie dojdzie do bezpośredniego silnego zaostrzenia bezpośrednich relacji USA – UE, a skala niepewności dot. ostatecznych rozwiązań nie będzie silnie osłabiać nastrojów firm (wpływając na inwestycje i zatrudnienie), widzimy przestrzeń do lekkiego wzrostu krajowego eksportu wraz z lekkim przyspieszeniem wzrostu gospodarczego w Niemczech.

Europejski Bank Odbudowy i Rozwoju w stosunku do prognozy z września obniżył perspektywę wzrostu PKB dla Polski zarówno na 2025, jak i 2026 rok, odpowiednio o 0,3 i 0,4 pkt proc. Oczekuje się, że inwestycje sektora publicznego współfinansowane przez KPO przyspieszą jeszcze bardziej w drugiej połowie 2025 r., wraz ze wzrostem transferów. Do końca ubiegłego roku Polska otrzymała około 35% całkowitego przydziału KPO (59,8 mld euro), dodatkowe dwie transze mają nadejść w kwietniu 2025 r., a ostatnie cztery do końca 2026 r. – Wraz z poprawą warunków na rynku eksportowym inwestycje sektora prywatnego dokonywane przez dużych producentów są gotowe do odbicia – diagnozuje EBOiR. – Potencjalne podwyżki amerykańskich taryf importowych na towary z UE są źródłem ryzyka, głównie poprzez negatywne skutki uboczne słabszej aktywności gospodarczej w Niemczech. Oczekuje się, że realny wzrost PKB [w Polsce – red.] osiągnie 3,4% w 2025 r. i 3,2% w 2026 r.

03.03.2025

Źródło: sutadimages / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania