Awanse i spadki na rosnącym rynku – zmiany w Ratingach

Ostatni kwartał 2023 r. dostarczył inwestorom wielu powodów do zadowolenia. Wzrosty kontynuowały zarówno akcje, jak i cieszące się znacznie większą popularnością wśród uczestników funduszy obligacje. Przy dynamicznej sytuacji na rynkach nastąpiło relatywnie nieduże przetasowanie przez przekrój Ratingów. Spadek odnotowało 12 produktów, awansowało 8.

Ostatnie miesiące 2023 r. obfitowały w wydarzenia o istotnym znaczeniu dla rynków. Z jednej strony uwaga inwestorów koncentrowała się na komunikatach napływających ze strony głównych banków centralnych. O ile kwestia mających nastąpić obniżek stóp procentowych wydaje się przesądzona, to jednak dynamika cięć po stronie Fed i EBC będzie najprawdopodobniej odmienna. Z drugiej strony niepewność wciąż podsycana jest przez dwa konflikty zbrojne, a dodatkowo w Polsce odbyły się wybory parlamentarne, skutkujące zmianą dotychczasowego układu sił politycznych.

Reklama

Jeśli chodzi o stopy zwrotu funduszy z pewnością wielu inwestorów może uznać miniony kwartał za udany. Dość wspomnieć, że przeciętna stopa zwrotu od końca września do końca grudnia wyniosła wśród funduszy akcji polskich o uniwersalnej strategii +17,1%, a fundusze papierów dłużnych polskich skarbowych długoterminowych zyskały +4,0%. Tym samym stopy zwrotu osiągnięte w całym 2023 r. w ramach tych dwóch grup wyniosły odpowiednio +35,5% oraz +14,2%. Nie oznacza to jednak, że wszyscy poradzili sobie w takich okolicznościach jednakowo dobrze.

Te dwie przytoczone powyżej grupy nie zostały wspomniane przypadkowo, gdyż to właśnie układ sił w ramach rożnych klas aktywów w decydującej mierze wpłynął na zmiany w tabelach wyników oraz na przesunięcia w ocenach ratingowych.

Akcje z krajowego parkietu należały bowiem w minionym kwartale (i roku) do najsilniejszych na świecie. Zatem postawienie przez zarządzających na duże spółki z GPW oraz alokacja portfela na rynku spółek związanych z nowoczesnymi technologiami z USA było decyzją przekładającą się na relatywnie silniejsze wyniki. Gorzej poradziły sobie w trakcie kwartału krajowe spółki o mniejszej kapitalizacji. Waga dużych spółek w portfelu względem spółek o mniejszej kapitalizacji w znaczącej mierze przyczyniła się do zróżnicowania stóp zwrotu w ramach grupy akcji polskich o uniwersalnej strategii – najlepszy z funduszy odnotował w IV kwartale stopę zwrotu na poziomie +21,3% (Goldman Sachs Indeks Odpowiedzialnego Inwestowania), zaś najsłabszy wypracował wynik w wysokości +8,0% (mBank Innowacji PL).

Znaczące zróżnicowanie można było zaobserwować w grupach dłużnych, gdzie korzystnie na stopy zwrotu wpływało większe zaangażowanie poszczególnych funduszy na rynku obligacji skarbowych. Były one bowiem silniejsze niż papiery wyemitowane przez przedsiębiorstwa. Fundusze papierów dłużnych polskich skarbowych długoterminowych wypracowały w trakcie kwartału przeciętny wynik na poziomie +4,0% (+14,2% w całym roku), a fundusze obligacji korporacyjnych +3,2% (+11,5%). Wyraźnie różniły się także stopy zwrotu w ramach jednej klasy aktywów, jaką są krajowe obligacje skarbowe, gdyż te o dłuższych terminach zapadalności były zdecydowanie silniejsze niż te, o niższym profilu ryzyka.

Spadki w Ratingach

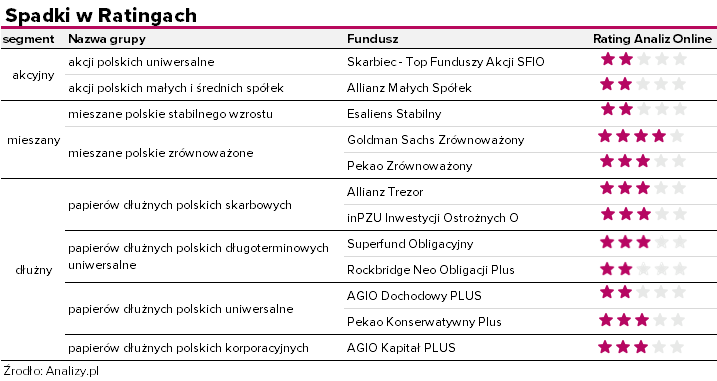

Sam fakt, że ocena produktu została obniżona nie oznacza jeszcze, że mamy do czynienia z produktem, którego sytuacja pogorszyła się dramatycznie bądź takim, który nie zasługuje na uwagę inwestorów. Wynika to z faktu, że fundusze oceniane są w ujęciu relatywnym, czyli na tle swojej konkurencji w ramach grupy produktowej. Ostatnie miesiące dynamicznych wzrostów na rynkach nie były sprzyjające dla funduszy o relatywnie bezpieczniejszym profilu ryzyka.

W szczególności dotyczy to Goldman Sachs Zrównoważony, który utracił swoją ocenę 5 gwiazdek. Fundusz w dużej mierze jest połączeniem strategii, która na rynku akcji realizowana jest w ramach Goldman Sachs Akcji, zaś część obligacyjna to odbicie Goldman Sachs Obligacji. Połącznie relatywnie słabszej formy pierwszego z tych filarów (od dłuższego czasu w środku stawki, 3 gwiazdki) oraz przeciętnie niżej ekspozycji na rynek akcji przez przekrój całego portfela tego funduszu poskutkowało pogorszeniem parametrów efektywnościowych. Nie zmienia to jednak faktu, że wciąż mamy do czynienia z produktem o wysokiej jakości i silnych przewagach konkurencyjnych.

W ramach funduszy mieszanych polskich zrównoważonych obniżka Ratingu nastąpiła także w przypadku najstarszego funduszu na rynku – Pekao Zrównoważony. Chociaż parametry efektywnościowe w dłuższym terminie wciąż są bardzo konkurencyjne (najwyższa ocena w świetle parametru IR dla okresu 36 miesięcy), to jednak w krótkim okresie pogorszenie jest bardzo silne. Szczególnie dotyczy to ostatnich 3 miesięcy, gdzie z przeciętnego poziomu fundusz trafił do grona 15% najsłabszych funduszy.

Do przeciętnego poziomu ocena spadła także dla kilku innych produktów, przy czym wszystkie należą do grup dłużnych. Wspólnym mianownikiem dla tych strategii jest to, że przy rosnącym rynku posiadały one relatywnie bardziej zachowawczy profil ryzyka. W szczególności dotyczyło to Allianz Trezor, który w ofercie TFI pełni rolę bezpiecznej przystani i jest produktem na „gorsze czasy”.

Awanse w Ratingach

Dwa fundusze awansowały do najwyżej ocenianych przez nas produktów. Pierwszym z nich, a zarazem jedynym funduszem akcyjnym w poniższym zestawieniu, jest UNIQA Selektywny Akcji Polskich. Na korzyść produktu zadziałała koncentracja na krajowym rynku oraz silniejsza koncentracja na spółkach o większej kapitalizacji. Według parametru IR będącego miarą efektywności zarządzania fundusz należał na koniec grudnia do 15% najlepszych rozwiązań w grupie porównawczej.

Do grona piątkowiczów dołączył także Pekao Stabilnego Wzrostu, w przypadku którego obserwujemy utrzymywanie się najwyżej oceny efektywnościowej na tle grupy porównawczej w krótkim i średnim terminie (najlepsze 15%), a także w okresie 60-miesięcznym (oceny dla tego okresu nie są widoczne w naszym serwisie).

Podobnie jak w przypadku spadków, również i przy awansach z większymi zamianami mamy do czynienia w ramach grup dłużnych, gdzie na szczególną uwagę zasługują trzy produkty.

Pierwszy, to Generali Korona Obligacje, który po okresie słabszych wyników odnotowuje poprawę na tle konkurencji. W okresie od końca czerwca 2023 r. do końca grudnia fundusz konsekwentnie nadgania dystans do długoterminowych liderów, a ocena efektywności zarządzania zmieniła się w tym okresie z 2a na 4a. Drugim ze szczególnie wyróżniających się funduszy jest Esaliens Obligacji, w przypadku którego poprawa relatywnych wyników jest wypadkową udanego pozycjonowania na rynku krajowych obligacji skarbowych. W przeciągu półrocza cząstkowa ocena efektywności zarządzania w krótkim termie uległa poprawie z 2a na 5a (co oznacza najlepsze 15% w grupie porównawczej), a dla dłuższego okresu wynosi ona obecnie 4a. Z wartą odnotowania zmianą mieliśmy do czynienia także w przypadku produktu Quercus Dłużny Krótkoterminowy. Chociaż w ofercie Quercus TFI jest to fundusz o najniższym profilu ryzyka, to nie jest on typowym reprezentantem z grupy rozwiązań o charakterze „bezpiecznej przystani”. Aktywność w poszukiwaniu stopy zwrotu i relatywnie wyższy profil ryzyka w tych warunkach rynkowych przyniosły korzystne dla inwestorów rezultaty.

Nowość w Ratingach

W trakcie minionego kwartału dodaliśmy również do ocenianych przez nas funduszy produkt Generali Akcji: Megatrendy. Produkt wyraźnie zyskuje na zainteresowaniu inwestorów i zdecydowaliśmy się na przyznanie kolejnej oceny ratingowej w ramach niehomogenicznej grupy jaką są fundusze akcji rynków rozwiniętych. Z pełną treścią Ratingu można zapoznać się w wyodrębnionej zakładce w profilu funduszu w naszym serwisie.

W ramach przeglądu według danych na 31.12.2023 oceniliśmy 187 funduszy.

31.01.2024

Źródło: Gajus / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania