Chiny wrócą do łask inwestorów?

Podczas gdy kolejne firmy, także inwestycyjne, wycofują się z Chin, część zarządzających wielkimi pieniędzmi wciąż widzi potencjał tego rynku. Sprawdzamy, jak można zainwestować w chińskie aktywa poprzez fundusze inwestycyjne.

Chiny w ostatnich trzech latach nie cieszą się uznaniem inwestorów. Międzynarodowy kapitał odpływa z nich zarówno w zakresie bezpośrednich inwestycji zagranicznych (BIZ), jak i rynków akcji. Jak informuje Reuters, główny wskaźnik BIZ w Chinach, publikowany przez Ministerstwo Handlu, wykazał spadek o 8,4% w pierwszych dziewięciu miesiącach tego roku, przyspieszając w porównaniu ze spadkiem o 5,1% w pierwszych ośmiu miesiącach. Według Państwowej Administracji Walutowej (SAFE) zobowiązania z tytułu inwestycji bezpośrednich, będące miarą BIZ, wyniosły w trzecim kwartale minus 11,8 miliarda dolarów, natomiast wskaźnik inwestycji zagranicznych powstający na podstawie danych zbieranych przez firmę Refinitiv Eikon wpadł pod kreskę po raz pierwszy w 25-letniej historii.

Reklama

Morgan Stanley szacuje, że zagraniczni inwestorzy z długą pozycją mają obecnie najbardziej od lat niedoważone pozycje na giełdach Chin i Hongkongu. Bank podał, że w ciągu ostatnich trzech miesięcy fundusze te sprzedały chińskie akcje o wartości prawie 10 miliardów dolarów, co stanowi największy skumulowany odpływ od 2018 roku. To jednak może być dołek.

Hongkoński indeks Hang Seng stracił w ciągu trzech lat jedną trzecią swojej wartości i jest – jeśli nie liczyć covidowego dołka – najniżej od kryzysu z końca pierwszej dekady XXI wieku. Niewiele lepiej poszło indeksowi giełdy w Shenzen (-27%). Nieco lepiej wygląda indeks Shanghai Composite, który w tym czasie doznał jedynie 10-proc. uszczerbku.

Zniechęcenie inwestorów do chińskiego rynku spowodowane jest kilkoma czynnikami. Z jednej strony polityka "zero covid", którą rząd w Pekinie prowadził przez trzy lata, zamykając całe aglomeracje i prowincje, w których pojawiały się ogniska choroby, spowodowała przytłumienie gospodarki całego kraju. W efekcie w 2022 roku PKB zwiększył się jedynie o 3%, co było najsłabszym wynikiem od 1977 roku. Odejście od tej radykalnej strategii, które nastąpiło pod koniec ubiegłego roku wlało w inwestorów nadzieję na szybkie przyspieszenie gospodarczego silnika, a w połączeniu z odbiciem na globalnych rynkach zaowocowało dynamicznym odbiciem giełd. Ten optymizm jednak szybko się wypalił, gdy kolejne dane z chińskiej gospodarki nie potwierdzały ożywienia.

– Rząd w Pekinie najwyraźniej nie przewidział, że trzy lata lockdownów przetrącą kręgosłup optymizmu chińskiego konsumenta – mówi Rafał Bogusławski, główny strateg Analiz Online i KupFundusz.pl. – Dlatego nie odrodziła się konsumpcja. Ponadto Chińczycy znaczną część oszczędności mają ulokowaną w nieruchomościach, a sektor deweloperski ciągle stoi na krawędzi przepaści.

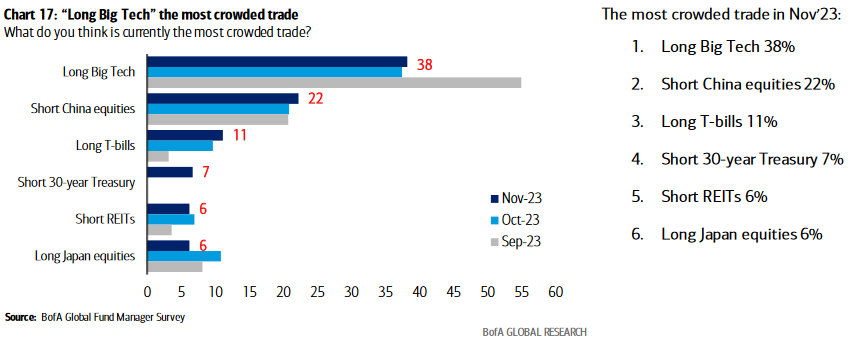

Chiński rząd miesiącami zapewniał o zamiarze stymulowania gospodarki, za którymi nie szła realizacja tych deklaracji, aż w końcu zagraniczni zarządzający przestali wierzyć w chińskie aktywa. Z najnowszej ankiety Bank of America przeprowadzanej co miesiąc wśród zarządzających wielkimi funduszami inwestycyjnymi wynika, że krótkie pozycje na chińskie akcje to drugi pod względem popularności "zakład" wśród z nich, a co więcej, popularność ta rośnie. I to pomimo, że w lipcu rządzący zaczęli wreszcie rzeczywiste wsparcie dla gospodarki, a ostatnie dane z Chin zaskoczyły na plus: w III kw. PKB wzrósł o 4,9% wobec prognoz w wysokości 4,6%.

Globalni inwestorzy najwyraźniej przypomnieli sobie o zagrożeniach, z jakimi wiąże się inwestowanie w Chinach. Autorytarne władze mogą w każdej chwili uderzyć w prywatne firmy, tak jak dwa lata temu zrobiły to z branżami edukacyjną i technologiczną.

Jednak w listopadzie Międzynarodowy Fundusz Walutowy podniósł swoją prognozę wzrostu dla Państwa Środka na lata 2023 i 2024 o 0,4 pkt proc. Jeszcze w październikowym wydaniu "World Economy Outlook" instytucja ta przewidywała, że PKB Chin wzrośnie odpowiednio o 5,0% oraz 4,2%. Nowe przewidywania to 5,4% oraz 4,6%.

Chiny stymulują gospodarkę m.in. poprzez podniesienie deficytu budżetowego w 2023 roku z 3,0% do 3,8%, a z gremium decydującego o polityce pieniężnej dobiegają sygnały, że w przyszłym roku także może on być podniesiony. Ponadto zachęca banki prywatne do udzielania tanich kredytów deweloperom (bez zabezpieczeń) i zwiększa emisję obligacji.

I choć ożywienie za Wielkim Murem wciąż wydaje się kruche, to jednak zaczęli je dostrzegać także niektórzy zarządzający funduszami. Na razie wyraża się to głównie w wypowiedziach, ale niewykluczone, że w przyszłym roku do Chin popłyną także pieniądze inwestorów. Zwłaszcza, że na amerykańskich rynkach akcji możemy mieć do czynienia ze zwiększoną zmiennością, a chińskie aktywa są po prostu tanie.

Reuters cytuje zarządzającego aktywami Fidelity International, który podkreśla, że luźniejsza polityka pieniężna Chin i niedawny rządowy plan emisji obligacji skarbowych na kwotę 1 biliona juanów (137,10 miliardów dolarów) stanowić będą wiatr w żagle dla giełd w kraju.

– Jeśli spojrzeć globalnie, obraz sytuacji jest mieszany, wiele zależy od stopnia tolerancji ryzyka. Myślę, że teraz nadszedł czas, aby przenieść się z USA do Chin – powiedział Marty Dropkin, dyrektor ds. akcji na region Azji i Pacyfiku w Fidelity International.

Przychylniejszym okiem na Chiny zaczyna też patrzeć zarządzający funduszem o wartości 3 miliardów funtów w Somerset Capital Management Mark Williams. Specjalista od portfela strategii azjatyckiej, twierdzi, że luźniejsza polityka monetarna i fiskalna doprowadziła do poprawy zysków spółek w tymże portfelu. Fundusz zwiększa ekspozycję na firmy produkujące zwłaszcza odzież sportową i pojazdy elektryczne, które skorzystają na rosnącym popycie konsumenckim.

Kolejny zarządzający zauważa, że negatywny stosunek inwestorów do Chin zaczyna słabnąć, a osoby, które wcześniej kategorycznie odrzucały jakąkolwiek możliwość choćby rozważenia zaangażowania na rynku chińskim, teraz zaczynają się nad tym zastanawiać.

Morgan Stanley zauważa także wzrost zainteresowania aktywami finansowymi drugiej największej gospodarki świata. W pierwszym tygodniu listopada zagraniczni inwestorzy wydali na chińskie akcje A-shares 924 miliony dolarów. Był to pierwszy tydzień napływów netto od trzech miesięcy.

Jak zainwestować w Chinach przez fundusze w Polsce

Na polskim rynku inwestycja w chińskie aktywa możliwa jest poprzez fundusze inwestycyjne. Wiele z nich inwestuje na rynkach wschodzących (a w takich portfelach zwykle dwie trzecie stanowią Chiny), na rynkach azjatyckich (często bez Japonii) lub w kilku wybranych krajach. Takie rozwiązania znajdziemy wśród otwartych funduszy inwestycyjnych dostępnych w polskich TFI. Jest ich piętnaście. Natomiast wśród funduszy zagranicznych naliczyliśmy ich ponad 140, w tym przeszło 30 z ekspozycją wyłącznie na rynek chiński.

Aktywa wszystkich FIO z ekspozycją na Chiny przekraczają 615 milionów złotych. To niewiele w całej masie aktywów będących pod zarządzaniem polskich TFI, a wynoszących niemal 308 miliardów złotych.

Duża część z 15 wspomnianych funduszy akcji EM/ Azji/ Chin inwestuje w zagraniczne fundusze z ekspozycją na kraje, których spółki wchodzą do indeksu MSCI Emerging Markets, a jeden z nich – inPZU Akcje Rynków Wschodzących – jest funduszem pasywnym, który dąży do osiągnięcia stopy zwrotu równej stopie zwrotu indeksu MSCI Emerging Markets Net Total Return USD Index.

Te fundusze, które są częścią międzynarodowych grup, często inwestują w jednostki lub tytuły uczestnictwa pojedynczych funduszy zarządzanych przez jednostki macierzyste, jak Allianz China A-Shares, który inwestuje od 60% do 100% aktywów w tytuły uczestnictwa luksemburskich funduszy Allianz China A-Shares lub Allianz China A Opportunities. Innym przykładem może być Esaliens Akcji Rynków Wschodzących inwestujący 70% do 100% aktywów w tytuły uczestnictwa Franklin Templeton Martin Currie Global Emerging Markets Fund czy Skarbiec Emerging Markets Opportunities, który nawet całość aktywów może inwestować w tytuły uczestnictwa JP Morgan – Emerging Markets Opportunities Fund. Na analogicznej zasadzie działają Investor Indie i Chiny, Goldman Sachs Spółek Dywidendowych Rynków Wschodzących oraz BNP Paribas Akcji Azjatyckie Tygrysy.

W kilka określonych funduszy inwestują fundusze Rockbridge'a (m.in. Franklin Templeton, PineBridge, Invesco, BlackRock czy Fidelity), natomiast aktywnie zarządzany PKO Akcji Rynków Wschodzących lokuje aktywa głównie w instrumenty udziałowe, fundusze inwestycyjne i instrumenty pochodne powiązane z akcjami lub indeksami oferowanymi przez podmioty mające siedzibę w krajach zaliczanych do rynków wschodzących lub prowadzące działalność operacyjną lub uzyskujące większość swoich przychodów w ww. krajach.

Pełna lista funduszy inwestycyjnych otwartych zarządzanych przez polskie TFI i mających ekspozycję na rynek chiński znajduje się tutaj.

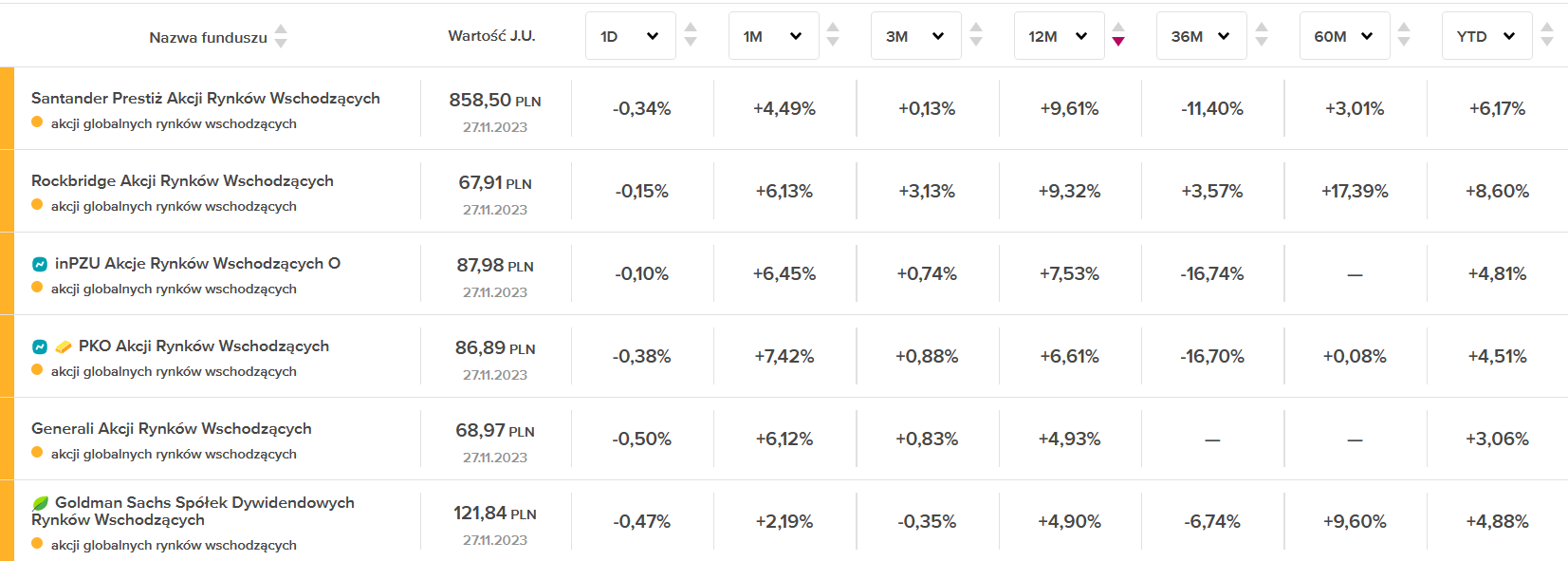

W ciągu ostatniego roku dwie trzecie tych funduszy wypracowało dodatni wynik. Najlepiej poradziły sobie Santander Prestiż Akcji Rynków Wschodzących oraz Rockbridge Akcji Rynków Wschodzących, które urosły o przeszło 9%.

Pierwszy z nich jest funduszem funduszy i inwestuje głównie w fundusze akcyjne, które realizują swoją politykę inwestycyjną poprzez inwestowanie aktywów głównie w akcje spółek z tzw. rynków wschodzących, obejmujących kraje ujęte w indeksie MSCI Emerging Markets (min. 60%) lub bezpośrednio w akcje. Obecnie w portfelu są przede wszystkim tytuły uczestnictwa funduszy zagranicznych z ekspozycją na rynki wschodzące, m.in iShares, Lyxora czy Vanguarda. W portfelu znalazły się też m.in. akcje spółek z GPW, takich jak Dino, Selvita, Marvipol, Wittchen czy 11 Bit Studios.

W funduszu Rockbridge'a jest podobnie: przynajmniej 50% aktywów inwestowane jest w akcje i inne instrumenty udziałowe na rynkach wschodzących z indeksu MSCI Emerging Markets oraz w tytuły uczestnictwa funduszy zagranicznych inwestujących w te instrumenty finansowe. W portfelu znajdziemy akcje kilkunastu dużych spółek z giełd europejskich (w tym polskiej) oraz fundusze, m.in. Xtrackers, HSBC i iShares.

Nieco gorzej wyglądają wyniki za ostatnie trzy lata. W takim horyzoncie na plusie jest tylko jeden fundusz w tej grupie: wspomniany wyżej Rockbridge Akcji Rynków Wschodzących. Zysk jest jednak wyraźnie niższy i wynosi 3,57%. Pozostałe fundusze są na minusie, oprócz dwóch, które jeszcze wówczas nie działały. Z pozostałych tylko dwa kolejne zdołały ograniczyć straty do jednocyfrowych poziomów.

Spośród funduszy zagranicznych skoncentrowanych wyłącznie na rynku chińskim proporcja tych, którym udało się w ciągu ostatnich 12 miesięcy zarobić wobec stratnych jest gorsza, co wskazuje na to, że polskie fundusze ratują spółki z innych rynków wschodzących.

W grupie tej dostępne są fundusze Fidelity, Templetona, Schrodersa, BlackRocka i VanEcka.

Z 33 portfeli jedynie siedmiu udało się wyjść nad kreskę, przy czym w trzech zysk nie przekroczył 1%. Maksymalny spadek w horyzoncie rocznym wyniósł 11,75%.

Najlepszy wynik osiągnął Fidelity Funds Greater China Fund A (dist) (USD) – 6,56%. Fundusz inwestuje minimum 70% w akcje notowane na giełdach w Hongkongu, Chinach i na Tajwanie. Przejściowo aktywa mogą być inwestowane w akcje spółek chińskich notowanych na innych giełdach. Na koniec października największymi pozycjami w portfelu były Taiwan Semiconductor, Tencent Holdings i Alibaba.

O połowę mniej przyniósł w ciągu roku drugi w kolejności VanEck New China ESG ETF A (Acc) (USD). Jest to fundusz indeksowy, którego zadaniem jest replikacja ceny i poziomu rentowności indeksu MarketGrader New China ESG poprzez bezpośrednie inwestycje w bazowe papiery wartościowe Indeksu, czyli akcje, amerykańskie kwity depozytowe (ADR) i globalne kwity depozytowe (GDR). W skład indeksu wchodzi 100 najbardziej stabilnych fundamentalnie podmiotów o najlepszych perspektywach wzrostu w sektorach nowej gospodarki Chin. Co ciekawe, w skład indeksu benchmarkowego wchodzi maksymalnie 30 firm.

Obydwa fundusze oznaczone są jasnozielonym listkiem, czyli należą do grupy funduszy ESG. Znak ten pojawia się w grupie funduszy zagranicznych z ekspozycją na Chiny wyjątkowo często: noszą go 23 z 33 portfeli.

Listę wszystkich funduszy zagranicznych z ekspozycją na rynek chiński znajdziecie tutaj.

W perspektywie trzyletniej wszystkie wzmiankowane fundusze poniosły stratę, wahającą się od -5,78% do -54,6%. To pokazuje, jak mocno zostały przecenione w ostatnim czasie spółki z Państwa Środka. Widać to na przykładzie choćby dwóch fudnuszy Schrodersa: Schroder ISF China A A (Acc) (USD) i Schroder ISF All China Equity A (Acc) (USD). Jeśli popatrzeć na wynik za pięć lat, to jest on wyraźnie dodatni (ponad 35,5% i ponad 24,7%), pomimo, że "po drodze" wystąpiły ostatnie trzy lata, w czasie których obydwa odnotowały przeszło 33-proc. stratę.

30.11.2023

Źródło: Panitchon/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania