Nowe KID-y wprowadziły sporo zamieszania

Od początku roku TFI publikują nowy rodzaj dokumentu dla funduszy otwartych, tzw. KID, a funkcjonujące przez 10 lat KIID-y odeszły do lamusa. Choć nowe dokumenty mają ułatwić porównywanie produktów, to w praktyce wprowadzają zamieszanie.

Wprowadzenie nowego dokumentu (KID) było podyktowane Rozporządzeniem PRIIPs — regulacją Unii Europejskiej, której celem jest dostarczenie prostej w odbiorze i wystandaryzowanej informacji dotyczącej różnego rodzaju produktów zbiorowego inwestowania (PRIIP - Packaged Retail and Insurance-based Investment Products).

Reklama

Nowy dokument KID (ang. Key Information Document) ma określony wzór, a wszystkie informacje muszą zmieścić się na 3 stronach A4. KID zawiera szereg różnych informacji, w tym dotyczące zmienności, scenariuszy stóp zwrotu, a także różnych parametrów kosztowych.

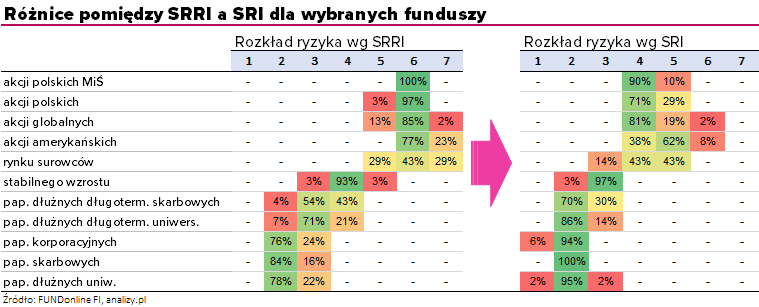

SRI "zaniża" ryzyko

Jedną ze zmian w porównaniu do KIID-ów jest zmiana wskaźnika służącego liczeniu ryzyka funduszy – z SRRI (Syntetic Risk and Reward Indicator) na SRI (Summary Risk Indicator). Choć skala ryzyka pozostała bez zmian – od 1 (najniższe ryzyko) do 7 (najwyższe ryzyko), to w przypadku SRI formuła obliczeniowa jest łagodniejsza. Na nowej skali granice przedziałów są dosyć odległe, w efekcie wiele funduszy o wyższej zmienności otrzymało niższą ocenę na skali niż to było w przypadku SRRI.

Więcej w tekście: O SRI - Dla branży jedna litera, dla Ciebie duża zmiana.

Z naszych szacunków wynika, że po zmianie metodologii liczenia aż 85% funduszy ma obecnie niższą ocenę ryzyka na skali wg SRI niż wg SRRI i to nierzadko o 2, a w dwóch przypadkach nawet o 3 oczka. Np. w Ipopema Aktywnej Selekcji ocena ryzyka zmniejszyła się z 5 (wg SRRI) do 2 (wg SRI).

Według SRRI żaden z funduszy otwartych pod koniec 2022 roku nie spełniał kryteriów, by trafić do grupy najbardziej bezpiecznych (z jedynką), ale już wg SRI najniższą ocenę ryzyka (1) mają trzy fundusze: PKO Obligacji Samorządowych, BNPP Papierów Dłużnych Krótkoterminowych oraz ALIOR Odpowiedzialny.

Obecnie nie ma żadnego funduszu, który miałby najwyższą 7-kę, a i 6-tkę ma zaledwie garstka. Dla porównania według SRRI wysoką ocenę ryzyka (6/7) miało np. niemal 100% funduszy akcyjnych.

Co to oznacza dla klientów? Po pierwsze inwestujący w fundusze będą musieli mentalnie przestawić się na nowy punkt odniesienia. Po drugie będą potrzebne zmiany w procesie sprzedaży funduszy. - Bez zmian w ankietach adekwatności umiarkowanie konserwatywni klienci będą mogli kupić fundusze akcji. Doradcy i klienci powinni zwrócić na to szczególną uwagę – zwraca uwagę Radosław Sosna, dyrektor departamentu sprzedaży i budowania doświadczeń klienta w NN Investment Partners TFI.

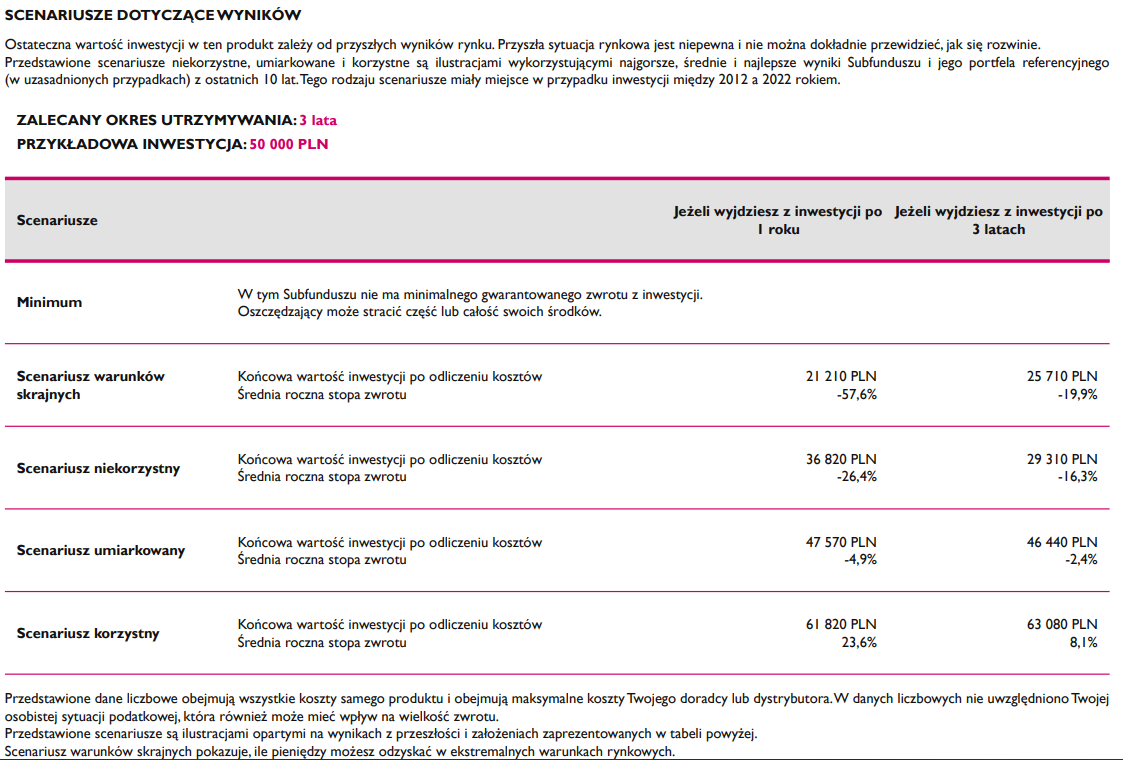

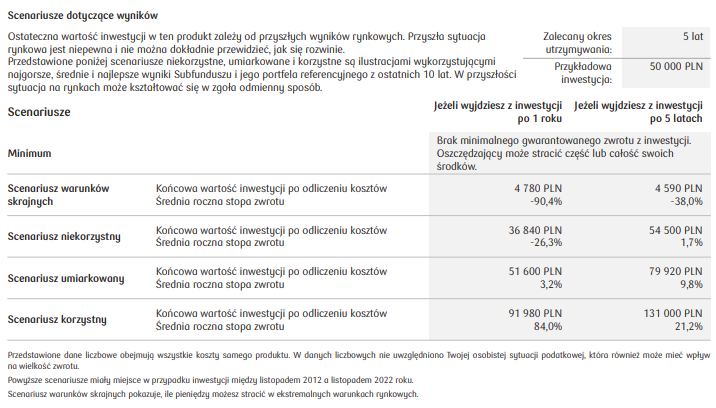

Scenariusze wyników mogą wystraszyć

Kolejny problem z nowymi KID-ami jest związany ze sposobem prezentowania wyników i kosztów. W skrócie zgodnie z zasadami Rozporządzenia PRIIPs wyniki są prezentowane jako prognozy stóp zwrotu (scenariusze), których można się spodziewać w przyszłości. W KID-zie znajdziemy więc cztery scenariusze dotyczące możliwych przyszłych wyników po odliczeniu kosztów – neutralny, pozytywny, negatywny i scenariusz warunków skrajnych. Ustala się je dla roku oraz rekomendowanego okresu utrzymywania produktu (tzw. RHP, ang. recommended holding period). Obliczenia aktualizowane są co miesiąc.

Scenariusze są oparte na historycznych wynikach, ale same wyniki nie są już pokazywane. Z dokumentu zniknął wykres oraz zestawienie historycznych stóp zwrotu funduszu i jego benchmarku.

W prezentowaniu scenariuszy wyników (jak i pozostałych informacji) chodziło o to, by stosować te same zasady dla wszystkich produktów inwestycyjnych. Scenariusze są dobrym pomysłem dla produktów strukturyzowanych, w których wynik wprost zależy od tego, co wydarzy się na rynku. Ale już w przypadku funduszy inwestycyjnych są problematyczne, gdyż rynki są nieprzewidywalne i w zasadzie niepowtarzalne. Poza tym scenariusze zakładają maksymalne koszty, jakie mogą wiązać się z daną inwestycją, czyli także zakładają maksymalną opłatę manipulacyjną. Tymczasem często można tej opłaty uniknąć, choćby na platformie KupFundusz.pl.

Szczególnie trudne do przyjęcia dla klientów mogą być najbardziej niekorzystne scenariusze warunków skrajnych. Są to wyliczenia dla scenariusza skrajnie negatywnego, przy czym prawdopodobieństwo jej wystąpienia jest bardzo niskie. Nierzadko scenariusze skrajne przedstawiają ogromne straty.

Przykładowe scenariusze dla wybranych funduszy

Niejasności w kosztach

Kolejna problematyczna kwestia dotyczy prezentacji kosztów. W dokumencie KID znajdziemy informacje o kosztach, które inwestor może ponieść na przestrzeni trzech interwałów. Są podawane w ujęciu kwotowym oraz procentowym, tak, aby pokazać, w jakim stopniu obniżają wynik z inwestycji (zamiast rzeczywistych kosztów).

Koszty są podzielone na różne kategorie: koszty wejścia/wyjścia, za zarządzanie i inne koszty administracyjne lub operacyjne, opłaty za wyniki i premie motywacyjne oraz koszty transakcyjne. Z samymi kosztami transakcyjnymi (niejawnymi kosztami związanymi z obrotem aktywami bazowymi funduszu) jest spory problem. Wynika on głównie z błędnej metodologii ilustrującej hipotetyczną, a nie rzeczywistą wartość kosztów transakcji. W efekcie nierzadko możemy spotkać się z sytuacją, gdy przekraczają one 10%. Poza tym w niektórych funduszach są one błędnie liczone.

Klienci mają pod górkę

Przepisy wprowadzające KID-y od początku tworzenia były mocno krytykowane. Choć miały uprościć porównywanie produktów inwestycyjnych przez klientów, w rzeczywistości utrudniają analizę produktu. Nowe dokumenty w imię transparentności i przejrzystości w sumie zniechęcają do inwestowania, promując obraz odbiegający od inwestycyjnej rzeczywistości, w tym odbiegający od tego, co mogą faktycznie otrzymać klienci (scenariusze warunków skrajnych). Dla samych TFI są sporym wyzwaniem – ich przygotowanie jest wymagające, czasochłonne i kosztowne.

20.01.2023

Źródło: pathdoc / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania