Jak nie pomnażać oszczędności w planie emerytalnym

Konto oszczędnościowe to najpopularniejszy sposób oszczędzania na emeryturę. 40% osób wybiera właśnie tę formę. Ich szanse na osiągnięcie satysfakcjonującego dodatku do emerytury z ZUS są bliskie zera.

Czy powinniśmy odkładać na emeryturę dodatkowe oszczędności? Większość z nas jest tego świadoma. A czy wiemy, w jaki sposób? Aż 40% Polaków oszczędzających z myślą o emeryturze wybiera konto oszczędnościowe i depozyt bankowy. To pokazuje, że przy wyborze kierujemy się emocjami, a nie chłodną kalkulacją.

Efektywność konta w ZUS

Słyszeliście opinie, że ZUS jest bardzo mało efektywny? Zapewne wielokrotnie. Bardzo popularna jest opinia: Oddajcie mi pieniądze ze składek do ZUS, a sam lepiej je pomnożę.

Z tych obiegowych opinii przejdźmy do faktów i chłodnych kalkulacji.

Reklama

Osoba zatrudniona na etacie odprowadza do ZUS na ubezpieczenie emerytalne 19,52% wynagrodzenia brutto. Średnio odkładamy składki przez 30-40 lat, a przez 15-20 lat, czyli dwa razy krócej, pobieramy świadczenie emerytalne. Skoro przez dwa razy dłuższy okres składka na ubezpieczenie emerytalne wynosi 20% pensji, a okres pobierania świadczenia jest dwa razy krótszy, to wypłacane świadczenie powinno wynosić 40% ostatniej pensji.

Wyjaśnijmy, skąd wzięło się słowo „powinno”. W kalkulacji przyjęliśmy, że składka na ZUS stanowi 20% w całym okresie kariery zawodowej. Elementem zmiennym jest wysokość podstawy jej naliczenia.

Tempo wzrostu wynagrodzenia kluczowa dla efektywności

Podstawa naliczenia składki, czyli wynagrodzenie, w pierwszym roku kariery zawodowej jest zupełnie inna od tego, jakie otrzymamy przed przejściem na emeryturę. Najważniejszym punktem odniesienia będzie wynagrodzenie w ostatnim miesiącu kariery, czyli o wiele wyższe od tego, jakie mieliśmy 30 lat wcześniej.

Teraz wyjaśnijmy, co musi się stać, abyśmy otrzymali z ZUS właśnie owe 40% ostatniej pensji.

Aby tak się stało, składki odkładane i zapisywane na naszym koncie w ZUS powinny zwiększać się proporcjonalnie do wzrostu naszej pensji. Jeżeli nasze zarobki będą zwiększały się w rocznym tempie 2% powyżej inflacji, to w takim samym tempie musi powiększać się kwota zapisana na kontach w ZUS, abyśmy otrzymali emeryturę stanowiącą 40% ostatnich zarobków.

Sposób liczenia stopy waloryzacji

Zwiększanie się sumy odłożonych składek w ZUS nazywamy stopą waloryzacji lub waloryzacją. Pora na wyjaśnienie, jak jest ona obliczana. W ZUS mamy prowadzone dwa konta emerytalne: tzw. I filar i subkonto. W I filarze waloryzacja zależy od tego, w jakim tempie rośnie fundusz płac, czyli od liczby osób odprowadzających składki do ZUS, a także od wysokości średniego wynagrodzenia. Natomiast na subkoncie waloryzacja jest obliczana na podstawie średniego wzrostu gospodarczego w okresie ostatnich 5 lat.

Sprawdźmy teraz, jakie jest ryzyko tego, że stopa waloryzacji w I filarze będzie niższa od tempa wzrostu naszego wynagrodzenia. To ryzyko jest umiarkowane, ponieważ stopa waloryzacji zależy nie tylko od średniej pensji, ale też od liczby pracowników. Prognozy demograficzne zakładają duży spadek liczby pracujących, nie tylko ze względu na coraz mniej liczne pokolenia osób wchodzących na rynek pracy, ale także na to, że pokolenie wyżu demograficznego wchodzi w wiek emerytalny.

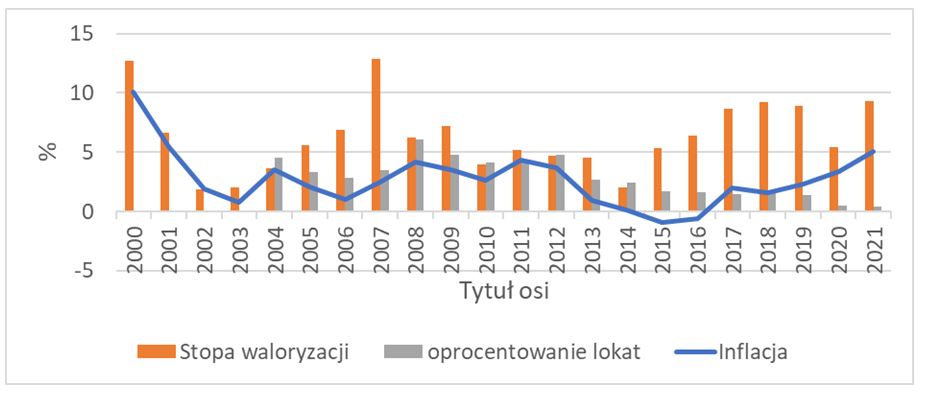

Jedyną nadzieją na to, że stopa waloryzacji w I filarze będzie nadążała za wzrostem płac, jest odpowiednio wysoka imigracja zarobkowa. I ta nadzieja jest rzeczywistością w ostatnich kilku latach (spójrz na wykres).

Wykres: Porównanie stopy waloryzacji konta w I filarze, średniego oprocentowania lokat bankowych (dane dostępne od 2004 roku) z inflacją

Jeśli chodzi o waloryzację subkonta, to można z dużą dozą prawdopodobieństwa założyć, że płace nie powinny rosnąć szybciej niż gospodarka, chociaż od kilku lat z takim właśnie zjawiskiem mamy do czynienia.

Jak widać z powyższej analizy, emerytura z ZUS na poziomie 40% ostatniej pensji jest realna, ale bardziej prawdopodobna jest niższa, około 35%.

Efektywność depozytu bankowego

Przejdźmy do wyjaśnienia tego, dlaczego wybór konta oszczędnościowego (lub depozytu bankowego) jako sposobu gromadzenia środków na dodatkową emeryturę jest mało racjonalny, chociaż wydaje się wręcz odwrotnie.

Przypomnę, że w ZUS odkładamy 20% pensji przez 35 lat. A jaką część pensji odkładamy w formie dodatkowych oszczędności? Statystycznie 5%. Załóżmy nawet, że zdecydujemy się odkładać 10% na koncie oszczędnościowym. Wciąż będzie to dwa razy mniej, niż wynosi wysokość kwot, jakie odkładamy w ZUS.

Kiedy podejmujemy odpowiednią decyzję? Najwcześniej w wieku 30 lat, a najczęściej około czterdziestki. W III filarze statystycznie odkładamy pieniądze o 10-15 lat krócej, niż na kontach w ZUS. Odłożymy więc o 3 do 5 razy mniej pieniędzy. To powoduje, że aby otrzymać sensowny dodatek do emerytury, co najmniej 10% ostatniej pensji musimy pomnażać pieniądze w znacznie wyższym tempie niż stopa waloryzacji w ZUS.

Minimalne szanse na sukces

W jakim tempie je pomnażamy, jeżeli wybieramy konto oszczędnościowe? Czy będzie tak wysokie jak wzrost gospodarczy, jak nasze zarobki? Szanse na to są minimalne, bliskie zeru. W okresie ostatnich 17 lat (od 2004 roku) oprocentowanie depozytów tylko dwa razy (w 2004 i 2012 roku) było wyższe od stopy waloryzacji konta w ZUS. Co więcej, w ostatnich trzech latach było niższe od stopy inflacji i scenariusz ponoszenia realnych strat w kolejnych latach jest bardzo prawdopodobny.

Ile więc możesz oczekiwać z takiej formy planu emerytalnego (w postaci konta lub depozytu bankowego)? Jestem przekonany, że odpowiedź na to pytanie nie stanowi dla Ciebie problemu.

26.07.2022

Źródło: Robert Kneschke / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania