Fundusze dłużne, które idą jak burza

W ostatnim miesiącu koniunktura sprzyja inwestującym na rynku długu. Fundusze obligacji długoterminowych notują solidne stopy zwrotu, a w jednym przypadku nawet dwucyfrowe.

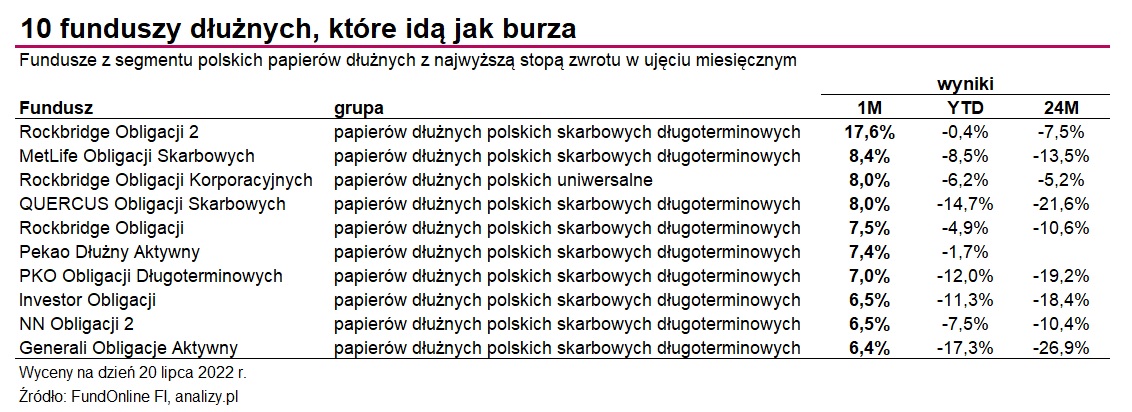

Ponad 17 proc. zarobił przez ostatni miesiąc fundusz Rockbridge Obligacji 2. To nie tylko najwyższa stopa zwrotu w segmencie produktów dłużnych, ale na tle wszystkich krajowych funduszy detalicznych. Poprawa koniunktury na krajowym rynku obligacji sprzyjała też rywalom. Dość powiedzieć, że średni zysk w grupie funduszy papierów długoterminowych, a więc tych najbardziej narażonych na ryzyko stopy procentowej, w skali miesiąca wynosi aż 6,1 proc. Żaden z nich nie jest w omawianym okresie pod kreską.

Reklama

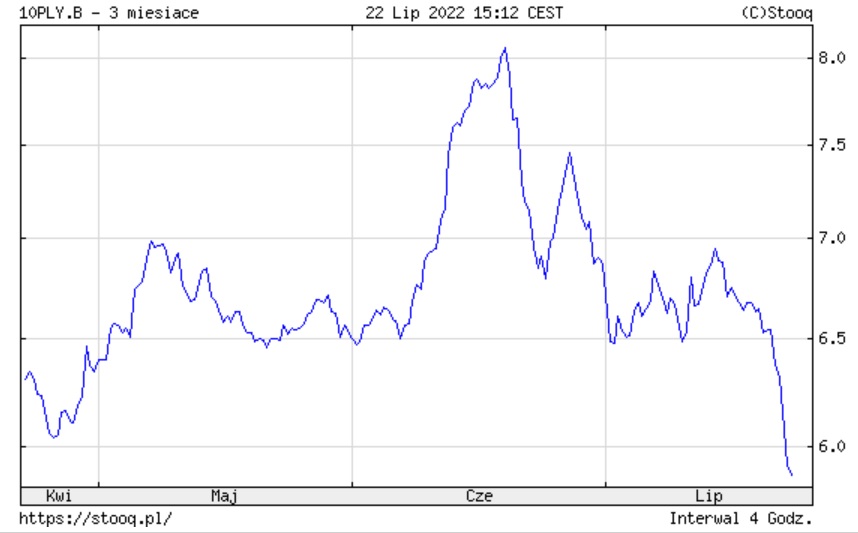

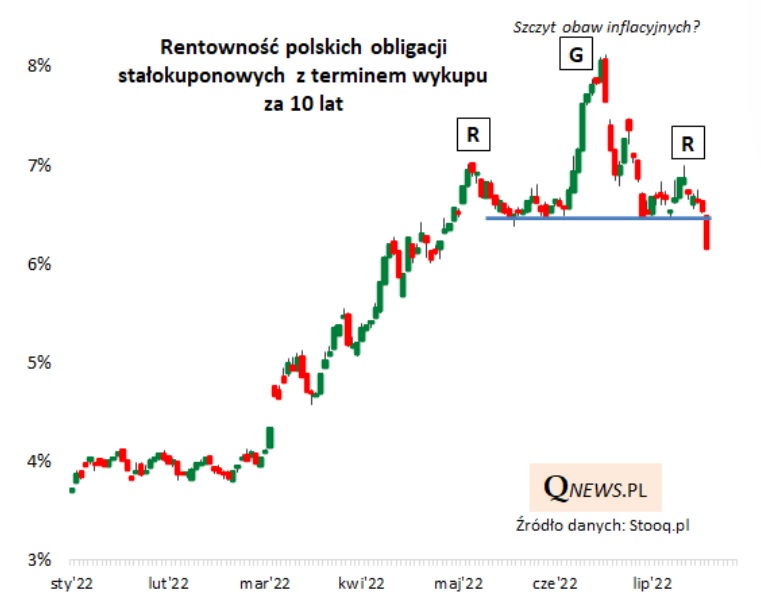

Jeszcze pod koniec czerwca rentowność polskich 10-letnich obligacji skarbowych przekraczała 8 proc. Dziś jest już poniżej 6 proc. Wprawdzie inflacja wzrosła w tym czasie do 15,5 proc. r/r, a RPP kolejny raz podniosła stopy procentowe (o 50pb), to jednak odczyty z sektora przemysłowego i budowlanego w połączeniu z kiepskimi danymi o sprzedaży detalicznej wyraźnie wskazują na ostre hamowanie gospodarki. A to ogranicza oczekiwania na podwyżki kosztu pieniądza przez Radę Polityki Pieniężnej. Zresztą nie tak dawno sam prezes NBP Adam Glapiński na słynnym już molo w Sopocie przyznał, że stopy procentowe w górę pójdą jeszcze tylko raz, o 25pb.

Czytaj także: Konsumpcja słabnie. Polacy najbardziej oszczędzają na paliwach

W efekcie, od końca czerwca rentowności polskich papierów skarbowych spadają. Jedynie wczoraj (po publikacji kiepskich danych o sprzedaży detalicznej), dochodowość papierów 2-letnich zmniejszyła się o około 60 pb, a dłuższy koniec krzywej o około 40 pb. Średnio o kilkanaście pkt bazowych obniżyły się również oczekiwania na podwyżki stóp na rynku FRA.

Tomasz Hońdo, starszy ekonomista Quercus TFI zwraca też uwagę na pozytywny sygnał, płynący z analizy technicznej. - W czwartek rentowność benchmarkowych obligacji o terminie wykupu za ok. 10 lat wybiła się dołem z formacji "głowy z ramionami" (RGR), wędrując do poziomu najniższego od kwietnia. Spadek rentowności to automatycznie wzrost cen omawianych instrumentów. Najwyżej od ponad trzech miesięcy znalazł się po czwartkowej sesji indeks TBSP (Treasury BondSpot Poland), będący benchmarkiem dla całej gamy obligacji hurtowych o stałym oprocentowaniu. Tak pokaźnej zwyżki nie obserwowaliśmy jeszcze od czasu rozpoczęcia rekordowej bessy na tym rynku. Reasumując, widać pierwsze oznaki możliwego przełomu na rynku obligacji stałokuponowych. Ich indeks od czerwcowego dołka podskoczył już o prawie 7 proc. - wskazuje Tomasz Hońdo.

- Zwrot jest wyraźny, od szczytu sprzed miesiąca rentowność naszych dziesięciolatek spadła już o ponad 2 pkt proc. i wybiła się dołem z trzymiesięcznej konsolidacji. Nie ma już wątpliwości – linia trendu wzrostowego utrzymującego się od roku została przełamana i dochodzi do długo oczekiwanej korekty - ocenia Emil Szweda z portalu obligacje.pl

Wprawdzie spadków rentowności z czwartku jeszcze nie widać w stopach zwrotu funduszy dłużnych, ale i bez tego ich wyniki za ostatni miesiąc są imponujące. Najlepiej wypadł wspomniany wyżej Rockbridge Obligacji 2, który zarobił w tym czasie aż 17,6 proc. Na koniec grudnia 2021 r. duration jego portfela wynosiło ponad 4 lata, a więc jest dość wysokie, a dodatkowo fundusz stosuje dźwignię finansową (ok. 26 proc.) za pośrednictwem transakcji przy zobowiązaniu się do odkupu, w wyniku której uzyskuje zaangażowanie rynkowe powyżej wartości swoich aktywów. Te wynoszą obecnie nieco ponad 30 mln zł. Dodatkowo zarządzajacy stosują też hedging. W czerwcu (w porównaniu do maja) fundusz ograniczył zaangażowanie w papiery korporacyjne i znacząco zwiększył udział gotówki w portfelu (do prawie 33 proc.). Udział obligacji na koniec czerwca wynosił łącznie prawie 77 proc.

MetLife Obligacji Skarbowych zyskał w miesiąc 8,4 proc., co jest drugim najlepszym wynikiem w segmencie funduszy dłużnych. Z danych na koniec czerwca wynika, że aktywa netto warte ponad 75 mln zł ulokowane są głównie w polskich obligacjach skarbowych (prawie 73 proc.), przy czym ponad 60 proc. portfela stanowią papiery dziesięcioletnie stałokuponowe z trzech emisji: DS1029, DS0432 oraz DS1030.

Dużo ciekawiej wygląda portfel Rockbridge Obligacji Korporacyjnych, który wprawdzie w nazwie marketingowej sugeruje, że zysków szuka głównie na rynku papierów przedsiębiorstw, jednak te na koniec czerwca stanowiły zaledwie 27 proc. portfela. Najwięcej, bo ponad 50 proc. zajmowała z kolei gotówka i jej ekwiwalenty. Ponad 14 proc. stanowiły stałokuponowe skarbowe papiery 5-letnie (PS0527), a 15 proc. - 10-letnie. W porfelu znalazły się też obligacje zmiennokuponowe z czterech serii, które stanowią nieco ponad 16 proc. aktywów. Fundusz stosuje dźwignię finansową (ok. 42 proc.). Aktywa Rockbridge Obligacji Korporacyjnych na koniec ubiegłego miesiąca wynosiły 24 mln zł.

Lewar, ale nieco mniejszy (ok. 28 proc.) znajdziemy również w portfelu Rockbridge Obligacji, który zarobił przez ostatni miesiąc 7,5 proc. Struktura jego aktywów jest nieco bardziej skierowana w stronę długoterminowych obligacji - stałokuponowe papiery skarbowe 10-letnie dwóch serii (DS0432 oraz DS0727) stanowią około 20 proc., prawie 13 proc. zajmują obligacje inflacyjne (IZO823). Gotówka i jej ekwiwalenty to z kolei nieco ponad 46 proc.

Dźwignię finansową (42 proc.) stosuje również QUERCUS Obligacji Skarbowych, którego aktywa na koniec czerwca wynosiły 285 mln zł. Przez ostatni miesiąc fundusz zarobił 8 proc. W jego portfelu około 27 proc. stanowią papiery PFR/BGK. Obligacje inflacyjne (IZ0823) zajmują 25 proc., stałokuponowe 10-letnie papiery rządowe (DS0725) - ponad 24 proc., a 5-letnie (PS1026 oraz PS0527) - prawie 35 proc. Co ciekawe, sporą, bo ponad 10-proc. pozycję stanowią w aktywach obligacje czeskie.

W przypadku Pekao Dłużny Aktywny, który zyskał w skali ostatniego miesiąca 7,4 proc., mamy do czynienia z bardziej zdywersyfikowanym geograficznie funduszem. Jego zarządzajacy inwestuje bowiem nie tylko w polskie papiery skarbowe, ale także na europejskich rynkach wschodzących (np. Czechy, Węgry). Duration jego portfela przekracza 4 lata. Fundusz ma zaledwie 11 mln zł aktywów.

PKO Obligacji Długoterminowych, który jest największym z opisywanych funduszy (jego aktywa na koniec czerwca sięgały aż 1,7 mld zł) w skali ostatniego miesiąca zarobił 7 proc. Większość jego portfela (ponad 73 proc.) stanowią obligacje skarbowe, w tym około 25 proc. obligacje zmiennokuponowe dwóch serii (WZ0126 i WZ0525).

22.07.2022

Źródło: Virrage Images / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania