Biotechnologia daje funduszom nieźle zarobić

W sektorze biotechnologicznym zapanowały bycze nastroje. Fundusze akcji, które właśnie tam poszukują okazji do zarobku, przez ostatni miesiąc zyskują nawet w dwucyfrowym tempie. Co więcej, eksperci z TFI przekonują, że na tym nie koniec.

Przez miesiąc indeks Nasdaq Biotechnology zyskał ponad 10 proc. W tym czasie S&P500 również wzrósł, ale o połowę mniej. Jeszcze lepsze nastroje zapanowały wśród małych i średnich firm z sektora biotechnologicznego. Wystarczy powiedzieć, że - odzwierciedlający koniunkturę w tym segmencie - fundusz SPDR S&P Biotech ETF zarobił w miesiąc ponad 19 proc. Zyski, również nierzadko w dwucyfrowym tempie, mnożyły też krajowe i zagraniczne fundusze aktywnie zarządzane.

Reklama

- Faktycznie, w ostatnich tygodniach spółki biotechnologiczne, szczególnie te małe i średnie, zachowują się znacznie lepiej od szerokiego rynku. Można to oczywiście tłumaczyć zwykłym odbiciem po dużym spadku (wskazany wyżej ETF spadł o ponad 60 proc. od szczytu w lutym 2021 r.), ale byłoby to zbyt dużym uproszczeniem – uważa Sebastian Trojanowski, zarządzający funduszami medycznymi w Ipopema TFI.

Co zatem stoi za tak dynamicznymi zwyżkami obliczu wysokiej inflacji, spowolnienia w globalnej gospodarce i zacieśniania polityki pieniężnej przez banki centralne?

Wyprzedaż i rajd

Spółki biotechnologiczne wyróżniały się przez ostatni miesiąc nie tylko na tle rywali z szeroko rozumianego sektora ochrony zdrowia, ale i w porównaniu do indeksu MSCI World. Eksperci z TFI wyjaśniają, że częściowo jest to pochodna skrajnego wyprzedania tego segmentu rynku.

- Wyprzedaż sektora biotechnologicznego osiągnęła pewne ekstremum, gdyż niemal 100 spółek z indeksu NASDAQ Biotechnology (z niespełna 400 łącznie) miało w czerwcu wartość rynkową poniżej wartości gotówki na bilansie. Tak fatalnej sytuacji nie było nawet w dołku pamiętnej bessy biotechnologicznej z lat 2015-2016, gdzie takich podmiotów było raptem ponad 20. Akcje spółek biotechnologicznych o relatywnie mniejszym profilu ryzyka (szersze portfolio badań klinicznych, badania w II i III fazach lub/i w komercjalizacji, gotówka zapewniona na kilkuletni rozwój) spadły w ciągu kilkunastu miesięcy w podobnym stopniu jak akcje spółek będących w fazie przedklinicznej, które generalnie można traktować jak wieloletnią opcję kupna - wskazuje Sebastian Trojanowski, zarządzający funduszami medycznymi w Ipopema TFI. I dodaje, że z punktu widzenia wyceny spółek biotechnologicznych, nie ma to uzasadnienia, więc naturalnie pojawia się popyt ze strony sektorowych i specjalistycznych funduszy.

- Dobrze to widać na szczegółowym poziomie, gdyż spółki z problemami nie biorą udziału w tych wzrostach, natomiast te postrzegane jako jakościowe i perspektywiczne są w gronie liderów. Do tego dodajmy wzrost oczekiwań inwestorów na falę przejęć w sektorze ze strony big pharmy, która ocieka w gotówkę i część dużych spółek w zasadzie musi szukać na rynku ciekawych projektów do przejęcia – zauważa Sebastian Trojanowski.

Jak wskazuje Łukasz Jakubowski, zarządzający funduszami TFI PZU, w połowie czerwca pojawiła się informacja sugerująca, że jedna z największych firm farmaceutycznych na świecie - Merck & Co. Inc. – jest zainteresowana przejęciem Seagen Inc., dużej firmy biotechnologicznej, z ponad 42 proc. premią do rynku w wartej 35 mld USD transakcji. Z kolei w maju okazało się, że Pfizer Inc. zamierza nabyć za 10,5 mld USD Biohaven Pharmaceutical z 47 proc. premią do rynku.

- Seagen prowadzi prace badawcze głównie na przeciwciałach monoklonalnych w terapiach onkologicznych. Biohaven specjalizuje się w lekach neurologicznych, często w tzw. lekach sierocych – dodaje Łukasz Jakubowski, zarządzający funduszami w Biurze Rynku Akcji w TFI PZU.

Defensywnie i innowacyjnie

Podobnie jak całemu segmentowi spółek innowacyjnych, tak również spółkom biotechnologicznym przeszkadza obecnie wzrost stóp procentowych. W długim terminie to jednak nie dane makroekonomiczne są główną determinantą ich wycen rynkowych. Te zależą od wyników badań klinicznych, mających z cyklem koniunkturalnym niewiele wspólnego. A to dobra wiadomość, biorąc pod uwagę, że nad światową gospodarką gromadzą się ciemne chmury, wieszczące burzę, która raczej bokiem nie przejdzie.

- Poziom stopy procentowej i inflacji w USA nie ma wpływu na wyniki i dane z poszczególnych faz badań klinicznych, a to właśnie one w dużym stopniu determinują przyszły sukces finansowy w ewentualnej fazie komercjalizacji. Obecne wyceny sektora biotechnologicznego są atrakcyjne i mogą wykazywać pewną odporność na zawirowania makro, aczkolwiek jako stricte defensywne możemy traktować wyłącznie duże spółki biotechnologiczne o miliardowych przychodach, stabilnych bilansach i niskiej zmienności wyników finansowych. W mniejszych podmiotach trzeba liczyć się ze zwiększoną zmiennością i należy bezwzględnie unikać spółek o relatywnie niskim zapasie gotówki, gdyż przy obecnych wycenach kolejne rundy finansowania będą wiązały się ze znacznym rozwodnieniem, a to niewątpliwie nastąpi, gdyż rozwój biotechnologii wymaga ciągłych nakładów finansowych – wskazuje Sebastian Trojanowski z Ipopema TFI.

Inwestorzy, którzy zastanawiają się nad inwestycją w fundusze sektora zdrowia i biotechnologii, powinni mieć świadomość, że droga do sukcesu tych spółek jest wyboista, a klasyczna ich analiza, bazująca na przeglądzie wskaźników finansowych, to raczej metoda drugorzędna. Spółki medyczne angażują zwykle ogromne nakłady finansowe w badania, które nierzadko trwają latami. Często też projekty się opóźniają, a sporo z nich kończy się porażką.

W sektorze tym panuje też dość wyraźny podział na dojrzałe firmy medyczne, które dorobiły się statusu „defensywny”, bo generują solidne przepływy pieniężne oraz na spółki we wczesnej fazie rozwoju, czyli takie, które mają pomysły, ale zazwyczaj nie notują jeszcze przychodów. Notowania tych pierwszych nie rosną tak szybko w czasie hossy, ale - przynajmniej w teorii - są bardziej odporne na giełdową bessę.

- Spółki biotechnologiczne są defensywne, bo ich przychody są słabo skorelowane z cyklem gospodarczym, a ich ryzyko jest bardzo specyficzne (tzn. dla perspektyw inwestycji są dużo ważniejsze perspektywy spółki niż całego sektora lub całego rynku akcji). Nie oznacza to natomiast, że w okresie spowolnienia nie będą spadać – będą, ale po prostu mniej niż szeroki rynek. Trzeba pamiętać także, że spółki biotechnologiczne są bardzo wrażliwe na cykl płynnościowy w gospodarce i dostępność kapitału – dlatego ważnym czynnikiem wpływającym na ich kursy jest luźna polityka monetarna. Tę wrażliwość wzmaga fakt, że szczególnie mniejsze spółki biotech nie generują wyników, a ich wartość jest znacząco odroczona w czasie i zależna od stopy dyskontowej – wskazuje Łukasz Jakubowski, zarządzający funduszami w TFI PZU.

I dodaje, że w ramach sektora ochrony zdrowia typowym defensywnym segmentem jest branża farmaceutyczna (tzw. big pharma). - Te spółki zazwyczaj mają stabilne wyniki i dobrą pozycję gotówkową. Dobrze obrazuje to wynik sektora w ujęciu YTD, który stracił tylko 3 proc., w porównaniu do -19 proc. na spółkach biotechnologicznych – wylicza Łukasz Jakubowski.

Szczególnie atrakcyjny jest jednak wycinek biotechnologiczny sektora, bo to właśnie w nim drzemie największy potencjał, płynący z innowacyjności. – Spółki biotechnologiczne zostały mocno przecenione wraz z innymi firmami o charakterystyce wzrostowej, więc mamy do czynienia z mocnym wyprzedaniem rynku i słabym sentymentem do tego typu spółek. Obniżyły się wyceny analityków, którzy do ich sporządzenia używają wyższych stóp procentowych. Jednocześnie od strony biznesowej nic się w tego typu firmach nie zmieniło w porównaniu z sytuacją jaka była rok temu (na szczytach wycenowych) – zauważa Krzysztof Socha, zarządzający funduszami Esaliens TFI.

Ekspert dodaje, że większość spółek biotechnologicznych nie jest zadłużona i finansuje się kapitałem udziałowym, więc nie wzrastają im koszty finansowe. Wciąż widać też chęć ze strony firm tzw. big pharma do zawierania umów partneringowych i partycypacji w rozwoju nowych technologii.

- Wchodząc w rok 2022, byliśmy negatywnie nastawieni do sektora ze względu na nasze nastawienie makro. Spodziewaliśmy się intensywnego zacieśniania polityki monetarnej, a w dalszej części roku spowolnienia gospodarczego. Oba te zjawiska nie sprzyjają spółkom biotechnologicznym, które finansują się zazwyczaj kapitałem zewnętrznym, a ich kursy rosną, kiedy rynek jest w fazie „risk-on”. Obecnie zacieśnianie monetarne jest już zaawansowane, więc nie powinno już bardzo ciążyć spółkom z sektora. Pozostaje zatem kwestia spowolnienia gospodarczego, które jest dopiero dyskontowane przez rynek. Z drugiej strony, przyspieszająca aktywność M&A i rozmiar tych transakcji sugeruje, że inwestorzy branżowi/big pharma oceniają wyceny na rynku jako niskie i atrakcyjne w długim terminie – zauważa Łukasz Jakubowski z TFI PZU. Jego zdaniem jednak, sygnałem do wyraźnego przeważania spółek z tego sektora będzie dopiero istotne poluzowanie polityki monetarnej przez banki centralne.

Fundusze na łowach

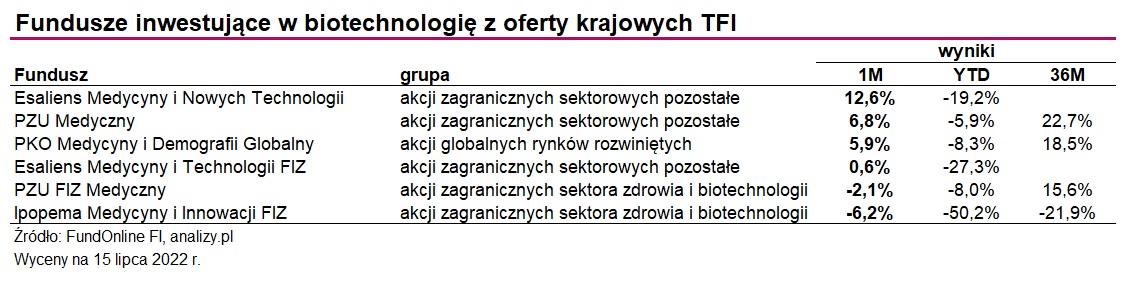

W ofercie krajowych TFI znajdziemy 6 funduszy, które zysków poszukują w sektorze ochrony zdrowia. Przez ostatni miesiąc najwięcej, bo aż 12,6 proc. zarobił Esaliens Medycyny i Nowych Technologii. Połowę mniejszy zarobek przyniosły w tym czasie PZU Medyczny oraz PKO Medycyny i Demografii Globalny. Dwa fundusze znalazły się w skali miesiaca pod kreską.

Tak duża różnica pomiędzy Esaliens Medycyny i Nowych Technologii a rywalami może wynikać z podejścia do zabezpieczania ryzyka walutowego. Esaliens TFI nie stosuje bowiem hedgingu w większości swoich funduszy otwartych, a największą niezabezpieczoną ekspozycję walutową posiada właśnie wskazany fundusz medyczny. Ostatnie osłabienie złotego z pewnością dodało do jego wyniku kilka pkt procentowych, na co nie mogli liczyć rywale zabezpieczający ryzyko kursowe. Na koniec czerwca najwięcej inwestycji Esaliens dokonał w dolarze (ok. 42 proc.) i euro (prawie 17 proc.). W top 10 pozycji w portfelu znajdziemy m.in. przedstawicieli przemysłu farmaceutycznego takich jak KRKA, Moderna, Vifor Pharma AG czy Vertex Pharmaceuticals. W fundusz można zainwestować od 100 zł. Opłaty bieżące w skali roku wynoszą 2,3 proc. Na koniec czerwca aktywa funduszu sięgały niemal 90 mln zł.

W portfelu PZU Medyczny największe pozycje również stanowią duże rozpoznawalne podmioty, jak Johnson & Johnson, Pfizer, czy Roche Holding. Prawie 70 proc. to inwestycje w dolarze. W fundusz można zainwestować od 100 zł, a opłaty bieżące wynoszą 2,2 proc. rocznie. Z kolei PKO Medycyny i Demografii Globalny inwestuje nie tylko w spółki z sektora ochrony zdrowia, ale też akcje firm, których zyski zależą od zmian demograficznych na świecie. Jego aktywa na koniec ubiegłego miesiąca sięgały niemal 520 mln zł. Zainwestować w niego można również od 100 zł, a opłaty bieżące wynoszą nieco ponad 2 proc.

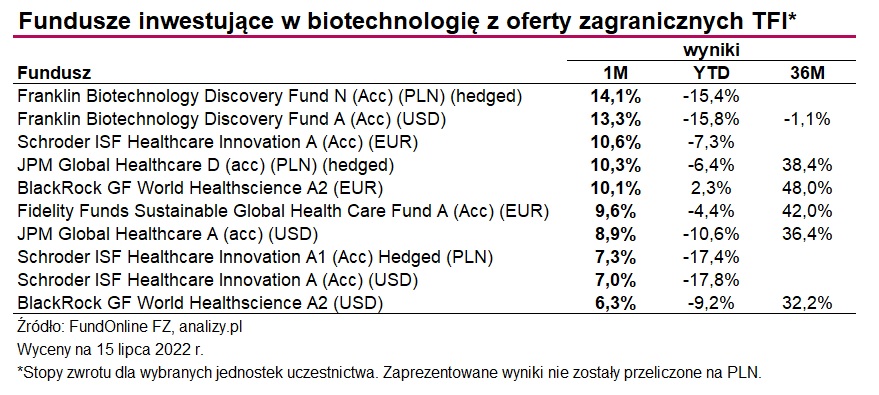

Dużo bogatszą ofertę funduszy sektora biotechnologii posiadają zagraniczni powiernicy, ale tylko część z nich jest w Polsce sprzedawana. Takie znajdziemy m.in. w Black Rock, Goldman Sachs, Fidelity, Schroders, i Franklin Templeton. Minimalna pierwsza wpłata do funduszy zagranicznych TFI może wynosić od 1000 (USD lub EUR) do 5000 (USD lub EUR). Opłaty za zarządzanie sięgają od 1,5 do 2,25 proc.

Warto jednak pamiętać, że nieodłącznym elementem inwestycji w fundusze zagranicznych TFI jest ryzyko walutowe, bowiem w większości przypadków nie jest ono przez zarządzających zabezpieczane. Wyjątek stanowią fundusze z jednostką uczestnictwa PLN-hedged. A to oznacza, że w momencie osłabienia złotego do dolara czy euro (z czym mamy do czynienia obecnie), ostateczny nasz zysk może być nieco wyższy. I na odwrót: umacnianie się polskiej waluty będzie nasz finalny zysk pomniejszać. Finalny, bo zmianę kursu walutowego należy uwzględnić przy wypłacie środków z funduszu. Przykładowo, Franklin Biotechnology Discovery Fund A (Acc) (USD), który się nie hedguje, zyskał przez ostatni miesiąc nominalnie 13,3 proc., ale po przeliczeniu na złote - ponad 22 proc. W tym czasie ten sam fundusz, ale z jednostą PLN-hedged, zarobił 14,1 proc. W czerwcu pomogło funduszowi znaczące zaangażowanie w akcje PTC Therapeutics, Mirati Therapeutics i Iovance Biotherapeutics. Ta pierwsza odnotowała pozytywne wyniki badań fazy 3 nad lekiem na dystrofię mięśni Duchenne'a Translarna. Mirati z kolei pokazała sukcesy w pracy nad terapią zaawansowanego/przerzutowego niedrobnokomórkowego raku płuca (NSCLC) z mutacją KRAS G12C.

Warto jednak pamiętać, że nieodłącznym elementem inwestycji w fundusze zagranicznych TFI jest ryzyko walutowe, bowiem w większości przypadków nie jest ono przez zarządzających zabezpieczane. Wyjątek stanowią fundusze z jednostką uczestnictwa PLN-hedged. A to oznacza, że w momencie osłabienia złotego do dolara czy euro (z czym mamy do czynienia obecnie), ostateczny nasz zysk może być nieco wyższy. I na odwrót: umacnianie się polskiej waluty będzie nasz finalny zysk pomniejszać. Finalny, bo zmianę kursu walutowego należy uwzględnić przy wypłacie środków z funduszu. Przykładowo, Franklin Biotechnology Discovery Fund A (Acc) (USD), który się nie hedguje, zyskał przez ostatni miesiąc nominalnie 13,3 proc., ale po przeliczeniu na złote - ponad 22 proc. W tym czasie ten sam fundusz, ale z jednostą PLN-hedged, zarobił 14,1 proc. W czerwcu pomogło funduszowi znaczące zaangażowanie w akcje PTC Therapeutics, Mirati Therapeutics i Iovance Biotherapeutics. Ta pierwsza odnotowała pozytywne wyniki badań fazy 3 nad lekiem na dystrofię mięśni Duchenne'a Translarna. Mirati z kolei pokazała sukcesy w pracy nad terapią zaawansowanego/przerzutowego niedrobnokomórkowego raku płuca (NSCLC) z mutacją KRAS G12C.

- Wiele spółek potfelowych o małej i średniej kapitalizacji odnotowało solidne odbicie w drugiej połowie czerwca, co z nawiązką zrekompensowało gwałtowne spadki w pierwszej połowie. Było to pomocne w ujęciu względnym, ponieważ fundusz ma tendencję do niedoważania dużych firm farmaceutycznych i biotechnologicznych, skupiając się na mniejszych spółkach z silnymi planami opracowywania leków i potencjalnymi celami przejęcia przez większych, bardziej zdywersyfikowanych producentów leków. Równolegle utrzymaliśmy jednak pozytywny pogląd na spółki farmaceutyczne o dużej kapitalizacji ze względu na kilka czynników, w tym stały/umiarkowany wzrost zysków, innowacje napędzane silnymi badaniami i rozwojem, rozsądne wyceny oraz znaczące możliwości fuzji i przejęć (M&A) - komentują zarządzający funduszem Franklin Biotechnology Discovery. Ich zdaniem mniejsze firmy z zaawansowanymi badaniami klinicznymi i zatwierdzonymi produktami są najbardziej prawdopodobnymi kandydatami do przejęcia przez duże firmy farmaceutyczne.

20.07.2022

Źródło: Shutterstock / iQoncept

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania