Skarbiec TFI - brak opłaty zmiennej = strata w I kwartale

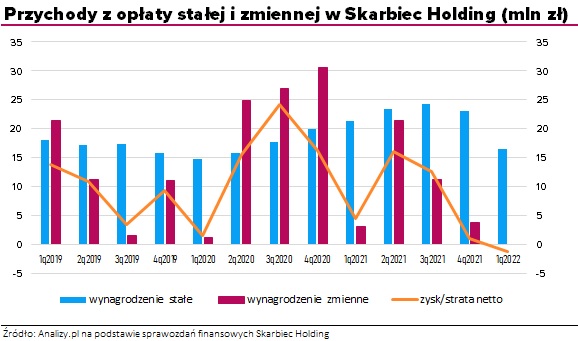

Pierwszy kwartał tego roku Skarbiec Holding, właściciel Skarbiec TFI, zakończył ze stratą netto na poziomie -1,2 mln zł. To głównie efekt braku przychodów z opłaty zmiennej, które w przeszłości odgrywały znaczącą rolę w wynikach TFI.

Z początkiem tego roku weszły w życie wytyczne i standardy IZFIA dotyczące naliczania i pobierania opłat za wyniki (success fee) w funduszach otwartych. Jedną z wytycznych jest możliwość pobierania opłaty zmiennej nie częściej niż raz do roku. Tymczasem Skarbiec TFI pobierało ją co kwartał. W efekcie w I kwartale 2022 roku po raz pierwszy przychody z tego tytułu były zerowe. Jednocześnie przychody z opłaty stałej (16,45 mln zł) były niższe niż w poprzednich kwartałach, a w porównaniu do I kwartału 2021 spadły o 23%. Warto tu dodać, że to m.in. efekt obniżek opłat stałych, które od 1 stycznia 2022 roku w funduszach otwartych nie mogą przekraczać 2,0% w skali roku.

Reklama

Ogółem Skarbiec Holding zanotował spadek przychodów w I kwartale tego roku i … stratę netto w wysokości 1,2 mln zł (w porównaniu do zysku w analogicznym okresie ubiegłego roku w wysokości 4,56 mln zł).

Wytyczna dotycząca częstotliwości pobierania opłaty zmiennej oznacza, że jeśli zostanie pobrana, to dopiero w IV kwartale 2022 roku (po spełnieniu odpowiednich warunków). To nie jedyna zmiana w podejściu do opłat zmiennych. Poza zmianą częstotliwości jej pobierana (na roczną) Skarbiec Holding w jednym ze swoich poprzednich sprawozdań finansowych wskazał jeszcze na trzy inne wytyczne, „które w negatywny sposób mogą wpłynąć na potencjał pobierania wynagrodzenia zmiennego:

• ograniczenie maksymalnej wysokości wynagrodzenia zmiennego do 20% nadwyżki ponad benchmark,

• konieczność stosowania w benchmarkach indeksów o charakterze dochodowym w miejsce indeksów cenowych,

• konieczność analizy odrobienia przeszłych strat przed pobraniem wynagrodzenia zmiennego (fundusz powinien generować stopę wyższą od benchmarku nie tylko w danym roku kalendarzowym, ale również musi odrobić ewentualne straty do benchmarku w historycznym okresie odniesienia, który powinien wynosić co najmniej 5 lat, z zastrzeżeniem, że okres odniesienia nie będzie stosowany do działalności funduszu przed wdrożeniem wytycznych, czyli przed 1 stycznia 2022 roku)".

19.05.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania