#3 FIO: Na inflację jest lekarstwo

Na inflację nie wolno się godzić. Z inflacją należy walczyć. Jak? O tym debatowali eksperci podczas trzeciej edycji Forum Inwestycji Osobistych.

We wrześniu inflacja konsumencka w Polsce wzrosła o 5,9 proc. r/r. W październiku wskaźnik przekroczy 6 proc. r/r, a początek 2022 r., z nieuniknionymi podwyżkami cen energii i gazu, zapowiedzianymi wzrostami akcyzy na alkohol i tytoń, a także podwyżką płacy minimalnej o 7,5 proc., może „wybić” CPI sporo powyżej 7 proc. Inflacja to jednak nie tylko problem Polski. W USA ceny rosły we wrześniu o 5,4 proc., w strefie euro o 3,4 proc., a w Turcji o prawie 20 proc. w ujęciu rocznym. Co gorsza, kryzys energetyczny, z którym boryka się dziś świat, dodatkowo dolewa paliwa do szalejącej inflacji. A to - jak wskazują eksperci - nie pozostaje bez wpływu na gospodarkę i nasze portfele.

Reklama

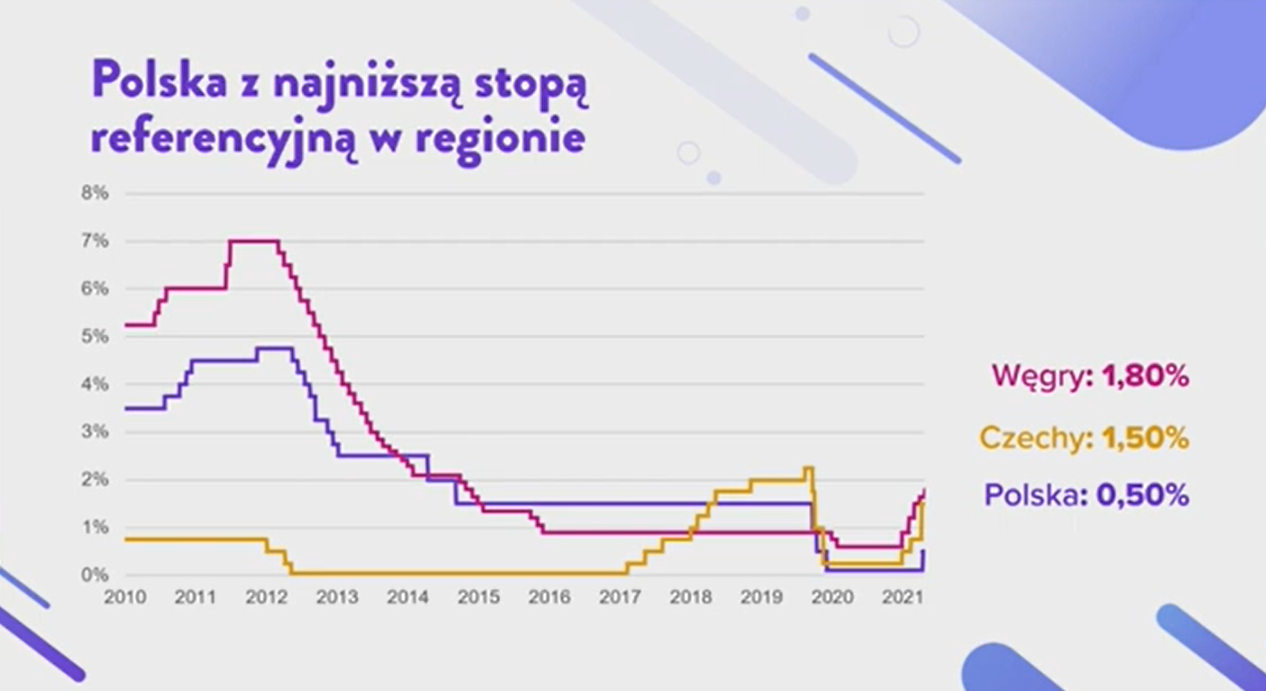

- Nie można wykluczyć, że w przyszłym roku ujrzymy nawet 10-proc. inflację. Sytuacja na rynku surowców energetycznych, która pojawiła się dosyć gwałtownie, wciąż będzie na jej dynamikę wpływać. Niedoszacowane są również ceny żywności. Wbrew utrzymywanej dotychczas retoryce banków centralnych, inflacja na świecie nie ma charakteru przejściowego. To zjawisko jest trwale i będzie towarzyszyć nam nie tylko w przyszłym, ale i kolejnych latach. Banki centralne z naszego regionu są już po kilku podwyżkach stóp procentowych. W Polsce również cykl zacieśniania polityki monetarnej będzie kontynuowany. Fakt ten należy uwzględnić w naszych inwestycjach – mówi Monika Kurtek, główna ekonomistka Banku Pocztowego.

Inflacja wystrzeliła, ale dlaczego?

Gdy gospodarki dopiero zaczynały wychodzić z koronawirusowej infekcji, banki centralne utrzymywały opinię o podażowym charakterze inflacji i jej przejściowości. Dziś dostrzegamy jednak coraz więcej sygnałów o tym, że wzrost cen towarów i usług ma charakter podażowo-popytowy.

- W trakcie lockdownów fabryki były pozamykane. Pojawiły się problemy z łańcuchami dostaw. To spowodowało gwałtowny cen towarów. Nie do końca jednak zgadzam się ze stwierdzeniem, że inflacja była wyłącznie podażowa. Owszem, towarów brakowało, ale gdyby nie było na nie popytu, to ich ceny nie rosłyby tak dynamicznie. Wszystkim się wydawało, że jak gospodarki znów się otworzą po pandemii, to sytuacja się uspokoi. Tymczasem nadal łańcuchy dostaw są pozrywane, brakuje towarów, na czym cierpi sektor budowlany czy przemysłowy, a do tego dochodzi jeszcze problem na rynku surowców energetycznych. Z kolei popyt cały czas rośnie – zauważa Monika Kurtek.

A popyt rośnie, bo ludzie realizują potrzeby zakupowe, których nie mogli zaspokoić podczas lockdownów. Wraz z postępem w szczepieniach i wygaszaniu pandemii, restrykcje zostały zniesione, a odłożony popyt - uwolniony. Z kolei wzmożony apetyt na produkty i usługi nakręca spiralę braków podażowych, co jeszcze bardziej winduje ceny w górę.

- Podczas lockdownu część społeczeństwa nie miała możliwości realizacji swoich potrzeb. Ludzie chcieli pójść do restauracji, teatru, czy wyjechać na wakacje za granicę, ale w obliczu koronawirusowych obostrzeń, było to niemożliwe. Po zniesieniu lockdownów pojawił się tzw. popyt odroczony. Wystarczy powiedzieć, że konsumpcja w Polsce wzrośnie w tym roku ponad 5 proc. Jest to najwyższa dynamika od 2008 r. – wskazuje ekspertka Banku Pocztowego.

Czy i jak walczyć z inflacją?

Wysoka inflacja sprawia, że funkcjonujemy w świecie ujemnych realnych stóp procentowych, a to szczególnie dotyka Polaków, którzy trzymają oszczędności na lokatach. Siła nabywcza ich oszczędności spada. Jak się przed tym bronić? Czy na rynku znajduje się jakikolwiek bezpieczny instrument finansowy, który zarobi na inflację?

- Warto zwrócić uwagę, że rozbieżność pomiędzy stopami procentowymi a inflacją uwzględniona została w prognozach budżetowych Stanów Zjednoczonych na najbliższe 10 lat. To oznacza, że stopy procentowe jeszcze długo nie dogonią inflacji. Jeśli więc liczymy na to, że sytuacja ta szybko się zmieni, dlatego nie warto podejmować walki, to jest to dość odważne założenie. Ktoś, kto w roku dwutysięcznym bał się klątwy milenijnej i schował 100 zł w sejfie, dziś wyciągnie z niego niby ten sam banknot, ale jego siła nabywcza - w wyniku działania inflacji - wyniesie zaledwie 41 zł. Dlatego nie należy się godzić na inflację. Z inflacją należy walczyć – uważa Maciej Pielok z Pekao TFI. Ekspert zwraca jednak uwagę, że Polacy tę walkę coraz częściej podejmują, o czym świadczą przepływy pieniężne pomiędzy różnymi rodzajami inwestycji.

Najmocniej trend ten widać w bankach. Jeszcze w czerwcu 2020 r. na lokatach Polacy trzymali ponad 250 mld zł. Rok później kwota ta stopniała do 170 mld zł. W tym czasie puchły portfele funduszy dłużnych, które przynajmniej w teorii oferowały wyższe zyski. W teorii, bo wzrost rynkowych stóp procentowych dość brutalnie ten scenariusz zweryfikował. Dziś większość funduszy dłużnych notuje straty. Gdzie zatem szukać lekarstwa na wysoką inflację?

- Inwestorzy z niskim apetytem na ryzyko mogą obronić swoje portfele przed utratą siły nabywczej pieniędzy, inwestując w detaliczne obligacje skarbowe indeksowane inflacją. W drugim i kolejnych latach inwestycji papiery te będą oprocentowane w wysokości nawet 6-7 proc. – podpowiada Piotr Rojda, zarządzający z Caspar Asset Management.

Dotychczas Polacy uciekali przed inflacją również w nieruchomości. Z najnowszych danych NBP wynika, że jedynie w pierwszym półroczu 2021 r. rodacy na same mieszkania wydali 20 mld zł, z czego więcej niż połowę, bo 11 mld zł zapłacili gotówką, a 9 mld zł pozyskali z kredytów hipotecznych. Czy po tak dynamicznym rajdzie cen nieruchomości i w obliczu spodziewanych podwyżek stóp procentowych, inwestycja na tym rynku wciąż się opłaca? Zwłaszcza taka, którą chcemy finansować kredytem.

- Jeśli kupujemy nieruchomość za kredyt, a spodziewamy się, że stopy procentowe pójdą w górę, to może się okazać, że za kilka lat, czy nawet kilka miesięcy, możemy mieć problemy ze jego spłatą. Odradzałbym zatem takie inwestowanie - mówi Piotr Rojda.

- Nie odradzam inwestowania w nieruchomości, ale przypominam o dywersyfikacji portfela w oparciu o różne, nieskorelowane ze sobą klasy aktywów. Otoczenie inflacyjne sprzyja przede wszystkim rynkom akcji – wskazuje z kolei Mariusz Jagodziński, prezes AgioFunds TFI. Wtóruje mu Piotr Rojda.

- Osoby z większym apetytem na ryzyko mogą spojrzeć w kierunku rynku akcji. Rozpatrując inwestycję w kontekście inflacji, akcje można podzielić na te o długim oraz krótkim czasie trwania. Jeżeli spodziewamy się, że dana spółka wygeneruje przepływy gotówkowe dopiero w przyszłości, to wzrost inflacji oraz podwyżki stóp procentowych co do zasady negatywnie wpłyną na wartość takich spółek. W krótkim terminie zwróciłbym uwagę na firmy z sektora finansowego oraz energetycznego. W długim – potencjał mają te spółki, które będą w stanie rosnące koszty przerzucać na swoich klientów - wyjaśnia specjalista Caspar AM.

Pytanie jednak, czy rynek akcji jest w stanie "przetrawić" każdy poziom inflacji? A jeżeli nie jest, to z jaką dynamiką ceny towarów i usług musiałyby rosnąć, żeby negatywnie wpłynąć na zachowanie giełd?

- Nie w samej inflacji tkwi zagrożenie dla rynków akcji, lecz w tym, jak banki centralne będą z inflacją walczyć. Kluczowe jest, kiedy zakończą drukowanie pieniędzy i zaczną podnosić stopy procentowe. Bo dopiero podwyżka kosztu pieniądza spowoduje, że firmy mniej będą brały kredytów, mniej będzie pieniądza w obiegu, co gasić będzie wzrost gospodarczy i tym samym ograniczać zyski spółek przy jednocześnie wyższym koszcie pieniądza. W efekcie, wyceny spółek zaczną pokazywać niższą ich wartość, co w rezultacie może spowodować, że rynki akcji będą spadać – wyjaśnia Mariusz Jagodziński.

Z drugiej strony, banki centralne na świecie mają dziś ogromną motywację, aby utrzymywać stopy procentowe na niskim poziomie jak najdłużej. Wyższe stopy podnoszą bowiem koszt obsługi zobowiązań rządowych, co dla państw o gorszej kondycji gospodarczej, szczególnie krajów wschodzących, byłoby ogromnym wyzwaniem. Właśnie dlatego Fed zamierza utrzymywać realne stopy procentowe dużo poniżej inflacji jeszcze przez wiele lat.

- To co nam tak naprawdę narzuca tło do całej dyskusji inflacyjnej, jest kryzys zadłużeniowy na świecie, z którym mamy do czynienia już ponad dekadę, który narasta, i którego skala - po interwencjach pandemicznych – osiągnęła ogromne rozmiary. W skali globalnej zbliżamy się bowiem do mniej więcej 300 bilionów dolarów zadłużenia. I właśnie to w mojej ocenie w większym stopniu będzie determinowało zachowanie rynków akcji, niż fakt, że inflacja przekracza np. 9 czy 10 proc. - uważa Maciej Pielok.

A czy złoto wciąż można traktować jako zabezpieczenie przed inflacją? - Historia podpowiada, że ceny złota są dość mocno uzależnione od wysokości realnych stóp procentowych, a więc różnicy między inflacją a poziomem stóp procentowych ustalanych przez banki centralne. Wiemy, że stopy procentowe są skazane na podwyżki, co niekoniecznie sprzyja złotu. Natomiast spojrzałbym na ten metal w przypadku realizacji scenariusza stagflacyjnego, a więc mocno kryzysowego - wskazuje Maciej Pielok.

25.10.2021

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania