Rynki wschodzące mają jeszcze potencjał

Według wcześniejszych prognoz analityków, akcje emerging markets miały być tegorocznym hitem. Choć radzą sobie bardzo dobrze, to jednak dają się wyprzedzić światowym tuzom. Jest szansa, że w drugim półroczu sytuacja ulegnie zmianie.

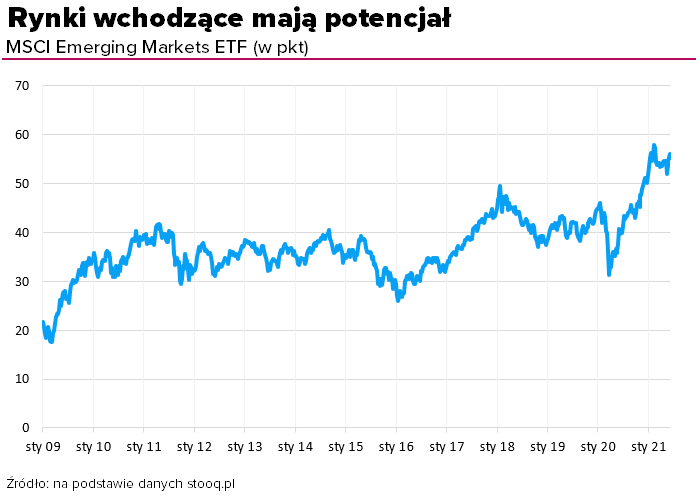

Od początku roku MSCI Emerging Markets, indeks grupujący akcje giełd krajów rozwijających się, zwyżkuje o nieco ponad 7 proc. W połowie lutego ustanowił historyczny rekord, a od covidowego dołka z marca ubiegłego roku wzrósł o 90 proc. Od tego czasu znajduje się jednak w fazie łagodnej, ale wyraźnej spodkowej korekty, której skala w najgorszym momencie sięgała niemal 11 proc. Jej pojawienie się może stanowić pewne zaskoczenie, gdyż wystąpiła mimo utrzymywania się korzystnych dla rynków wschodzących czynników, do których należy zaliczyć osłabienie dolara, utrzymywanie się bardzo dobrej koniunktury na rynkach surowcowych oraz ekstremalnie luźną politykę pieniężną największych banków centralnych świata, premiującą inwestycje w bardziej ryzykowne aktywa. Jednocześnie trwała dobra koniunktura na wiodących parkietach. MSCI World Index, wskaźnik złożony z akcji dużych i średnich firm 23 krajów najbardziej rozwiniętych rośnie od początku roku o 12 proc. Skala jego wzrostu od pandemicznego dołka jest niemal identyczna, jak w przypadku MSCI Emerging Markets. Rynki wschodzące nieznacznie lepiej wypadają jedynie w horyzoncie ostatnich dwunastu miesięcy.

Reklama

Gdy jednak przyjrzeć się bliżej sytuacji w obu segmentach globalnego rynku akcji, obraz wskazuje jednak na przewagę rynków wschodzących. Stopę wzrostu w przypadku MSCI Emerging Markets, poza zniżkującymi nieznacznie indeksami giełd indonezyjskiej, filipińskiej i Nowej Zelandii, zaniża przede wszystkim parkiet w Szanghaju. Po zmianach sprzed kilku lat, udział akcji chińskich w tym wskaźniku sięga niemal 30 proc. Tymczasem Shanghai Composite od początku obecnego roku zwyżkuje o niespełna 3,5 proc. Także w horyzoncie dwunastu miesięcy chiński wskaźnik odstaje od światowych in minus, ponieważ rośnie o 21 proc., co porównaniu z 30 proc. wzrostem MSCI World Index, czy prawie 40 proc. skoku MSCI Emerging Markets jest osiągnięciem relatywnie skromnym. W przeciwieństwie do większości indeksów ma do odrobienia potężny, sięgający 70 proc. dystans do historycznego maksimum. Ten fakt z jednej strony uprawnia do negatywnej oceny kondycji chińskiego rynku akcji, jednak z drugiej może skłaniać do formułowania optymistycznych perspektyw na przyszłość, szczególnie że wiele wskazuje na to, że chińska gospodarka bardzo szybko i dynamicznie wraca do formy po pandemicznym załamaniu.

Sprawdź fundusze akcji rynków wschodzących

Stopy zwrotu na większości rynków wschodzących, w tym także o istotnym znaczeniu, były zdecydowanie wyższe niż indeks emerging markets, a tym bardziej Shanghai Composite. Wskaźnik giełdy tajwańskiej rośnie od początku roku o ponad 15 proc., rosyjski RTS zwyżkuje o niemal 28 proc., o sięgającym 33 proc. skoku wskaźnika w Argentynie nie wspominając, gdyż napędzany jest on w przeważającej mierze dynamiką inflacji, przekraczającą 40 proc. Na tle rynków wschodzących bardzo dobrze prezentuje się warszawska giełda. Indeks naszych najmniejszych firm od początku roku zyskuje aż 30 proc., wskaźnik średnich spółek rośnie o 23 proc., WIG idzie w górę o 16 proc., a WIG20 o niemal 12 proc.

Głównym argumentem, przemawiającym za kontynuacją, a nawet zwiększeniem dynamiki wzrostów na emerging markets, jest przede wszystkim fakt, że wyceny akcji są w tym segmencie zdecydowanie niższe niż w przypadku rynków rozwiniętych, a w szczególności na Wall Street. Istotne znacznie dla rozwoju sytuacji mieć będzie także sytuacja na rynku walutowym, a konkretnie siła dolara oraz polityka pieniężna głównych banków centralnych, która może wpłynąć na nastawienie inwestorów do ryzyka.

10.06.2021

Źródło: Pincasso / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania