IKE, IKZE, PPE, PPK, a teraz IKE+

Po roku zawieszenia z powodu koronawirusa wznowiono prace nad projektem ustawy likwidującej OFE. Jeśli przejdzie całą ścieżkę legislacyjną, w styczniu OFE znikną z rynku. Pojawi się natomiast „nowe” IKE, a III filar rozrośnie się do 5 produktów.

- Co likwidacja OFE oznacza dla uczestników OFE?

- Czym się różni konto od subkonta w ZUS?

- IKE powstałe z przekształcenia OFE to zupełnie "nowe" IKE.

- Jak się połapać w III filarze?

Ustawa likwidująca OFE miała pierwotnie wejść w życie w 2020 r., jednak została odłożona w czasie z uwagi na pandemię koronawirusa. Nowy projekt ostał upubliczniony w połowie lutego. W praktyce wszystkie proponowane wcześniej rozwiązania mają pozostać bez zmian. Zmieniono natomiast terminy. Według najnowszych założeń ustawa ma wejść w życie od czerwca 2021 r., samo zaś przekazanie pieniędzy z OFE na prywatne konta emerytalne z dniem 28 stycznia 2022 roku.

Reklama

Nowy projekt został już przyjęty przez rząd. Teraz czas na Sejm i Senat.

Co to oznacza dla uczestników OFE?

OFE przestaną działać w dotychczasowej formule. Każdy uczestnik OFE może zdecydować czy pozostawić pieniądze na IKE, powstałe z przekształcenia OFE, czy przelać je do ZUS.

Opcją domyślną będzie przekazanie środków z OFE na IKE, z możliwością jego dalszego dobrowolnego zasilania. Nie będzie potrzeby wykonywania jakichkolwiek czynności czy dostarczania deklaracji przez oszczędzających. Aktywa zgromadzone w OFE zostaną przeniesione na „nowe” IKE, stając się prywatną własnością uczestnika (będą podlegały dziedziczeniu) – w przeciwieństwie do środków w ZUS. „Nowe” IKE będzie się różniło od obecnego IKE (o czym dalej). Od przenoszonych aktywów zostanie pobrana tzw. opłata przekształceniowa w wysokości 15% ich wartości. Wypłata środków z IKE będzie możliwa po osiągnięciu wieku emerytalnego i będzie wolna od podatku. Nowe składki, które byłyby przekazywane na OFE, będą trafiać na subkonto w ZUS (wyjaśnienie dalej).

Alternatywą będzie przekazanie środków do ZUS – będą one zapisane na podstawowym koncie ZUS (podobnie jak kolejne składki), a odpowiadające im aktywa trafią do Funduszu Rezerwy Demograficznej. Wybór tej opcji oznacza konieczność złożenia odpowiedniej deklaracji. Według projektu będzie na to czas od 1 czerwca do 2 sierpnia tego roku. Od środków przeniesionych na ZUS nie zostanie pobrana opłata przekształceniowa, ale pieniądze nie będą dziedziczone, a od przyszłych wypłat emerytur z ZUS trzeba będzie zapłacić podatek (obecne stawki to 17% lub 32%).

Więcej o tym, co wybrać IKE czy ZUS przeczytasz w artykule Rafała Bogusławskiego „Likwidacja OFE – Co wybrać IKE czy ZUS?”

System emerytalny – 2 czy 3 filary?

Obecnie system emerytalny utworzony w 1999 roku opiera się na trzech filarach. Utworzono je, by zdywersyfikować źródła pochodzenia emerytur Polaków. W miejsce systemu opartego na emeryturze z ZUS zaproponowano system, w którym świadczenie mieliśmy otrzymywać z trzech instytucji: ZUS/FUS (I filar), otwartych funduszy emerytalnych – OFE (II filar) oraz instytucji, w których będziemy gromadzić dodatkowe oszczędności emerytalne (III filar). Uczestnictwo w dwóch pierwszych filarach miało być obowiązkowe (w OFE od kilku lat nie jest), a w III filarze – dobrowolne.

Do I i II filaru trafia cała nasza składka emerytalna, czyli 19,52% podstawy wymiaru (np. miesięcznego wynagrodzenia).

I filar opiera się na Zakładzie Ubezpieczeń Społecznych.

- Każda ubezpieczona osoba ma w ZUS indywidualne konto, na które przelewane są składki. Nie są one inwestowane, ani nie podlegają dziedziczeniu, są natomiast rokrocznie waloryzowane. W przypadku uczestników OFE bądź osób urodzonych po 1968 roku na konto ZUS trafia 12,22% podstawy wymiaru składki. To właśnie na to konto mają trafić zgromadzone w OFE środki, gdy wybierzemy ZUS zamiast IKE.

- W ramach konta w ZUS od maja 2011 roku jest wydzielone subkonto (według ZUS jest to II filar). Posiadają je ci, którzy są członkiem OFE albo urodzili się po 31 grudnia 1968 r. i nie przystąpili do OFE. Na subkonto trafiły m.in. środki z umorzenia 51,5% jednostek rozrachunkowych zapisanych na rachunku członka OFE w styczniu 2014 r. (zapis). Wysokość składki zapisywanej na subkoncie zmieniała się. Obecnie każdy może zdecydować, gdzie składka będzie trafiać: czy do OFE (2,92% podstawy wymiaru składki na ubezpieczenie emerytalne) i na subkonto (4,38% podstawy wymiaru składki), czy w całości na subkonto (7,3% podstawy wymiaru składki). Środki na subkoncie podlegają rocznej waloryzacji (wskaźnik jest uzależniony od tempa rozwoju polskiej gospodarki). Środki zewidencjonowane na subkoncie, inaczej niż środki zgromadzone na podstawowym koncie (I filar), podlegają podziałowi/wypłacie w razie śmierci, rozwodu, czy unieważnienia małżeństwa osoby, dla której ZUS prowadzi subkonto.

II filar opiera się na Otwartych Funduszach Emerytalnych. Środki w nich gromadzone są inwestowane i w założeniach miały stanowić poważne uzupełnienie emerytury oraz przynajmniej częściowe jej uniezależnienie od kondycji finansowej ZUS. Do 2014 roku członkostwo w OFE było obowiązkowe i przez pierwsze lata trafiało do nich 7,3% podstawy wymiaru składki, a od 2011 roku już tylko 2,92%. Obecnie osoby, które wchodzą na rynek pracy i urodziły się po 31 grudnia 1968 roku, mają 4 miesiące na podjęcie decyzji. Mogą zawrzeć umowę z jednym z dziesięciu funduszy emerytalnych lub w całości wybrać ZUS. Wpłacane w II filarze składki są zwolnione z podatku dochodowego i podlegają częściowemu dziedziczeniu.

Obecnie konta w OFE ma 15,4 mln osób, a aktywa w nich zgromadzone na koniec lutego 2021 roku były warte 152,3 mld zł. Średnie saldo na rachunku wynosi ok. 10 tys. zł.

III filar - to dodatkowe, dobrowolne zabezpieczenie emerytalne, służące zapewnieniu wyższej kwoty emerytury, związane z ulgami podatkowymi. Obejmuje pracownicze programy emerytalne (PPE), indywidualne konta emerytalne (IKE), indywidualne konta zabezpieczenia emerytalnego (IKZE) oraz od 2019 roku pracownicze plany kapitałowe (PPK).

Jeśli nowa ustawa dotycząca likwidacji OFE wejdzie w życie – OFE przestaną istnieć, a drugi filar będzie oparty jedynie na subkoncie w ZUS – system emerytalny będzie się składał z trzech rozwiązań:

- emerytury z ZUS (konto + subkonto),

- prywatnych środków z systemu pracowniczego (PPK, PPE),

- prywatnych środków z systemu indywidualnego (IKE, IKZE i „nowe” IKE).

Czym się różni IKE powstałe z przekształcenia OFE od zwykłego IKE?

Po zmianach OFE mają zostać przekształcone w specjalistyczne fundusze inwestycyjne otwarte (zarządzane przez byłe PTE przekształcone w TFI) prowadzące IKE. Przy czym będą one czymś innym, niż funkcjonujące obecnie IKE. Dlatego mówi się na nie „nowe” IKE bądź „IKE+”.

Podstawowe różnice:

Po pierwsze - środki ulokowane na IKE można wypłacić w dowolnym momencie. Tymczasem środki pochodzące z transferu OFE będzie można wypłacić jedynie po osiągnięciu 60 r.ż w przypadku kobiet i 65 r.ż. w przypadku mężczyzn.

Po drugie – w przypadku klasycznego IKE można sobie wybrać formę inwestycji i klasę aktywów – czy będą to akcje, czy obligacje, albo fundusze inwestycyjne (do wyboru: akcyjne, mieszane, surowcowe, dłużne itd.), podczas gdy w przypadku „nowego” IKE tej dowolności nie będzie. OFE zostaną przekształcone w fundusze inwestycyjne (SFIO) i przez pierwsze lata po reformie ogromna część środków będzie ulokowana w akcje spółek notowanych na GPW. Udział akcji polskich w portfelach IKE na dzień 31 grudnia 2022 ma być nie mniejszy niż 90% i limit ten będzie spadał co 2 punkty procentowe rocznie, aż do osiągnięcia poziomu 60%. Poza tym w okresie 5 lat przed osiągnięciem wieku emerytalnego środki będą sukcesywnie przenoszone do subfunduszu przedemerytalnego, w którym co najmniej 70% aktywów będzie lokowane w bezpieczniejszych instrumentach, głównie w obligacjach Skarbu Państwa, obligacjach emitowanych przez inne kraje oraz depozytach bankowych.

Nowością będzie także to, że będzie można mieć dwa IKE jednocześnie (obecnie można mieć tylko jedno) – czyli obecne IKE oraz „nowe” IKE. Na oba konta będzie można wnosić wpłaty, przy czym roczny limit wpłat ma być wspólny.

Na „nowe” IKE nie będzie już przekazywana żadna część składki emerytalnej, natomiast każdy posiadacz IKE będzie mógł dobrowolnie do niego dopłacać i te dopłaty będą mogły być wycofane na dotychczasowych zasadach.

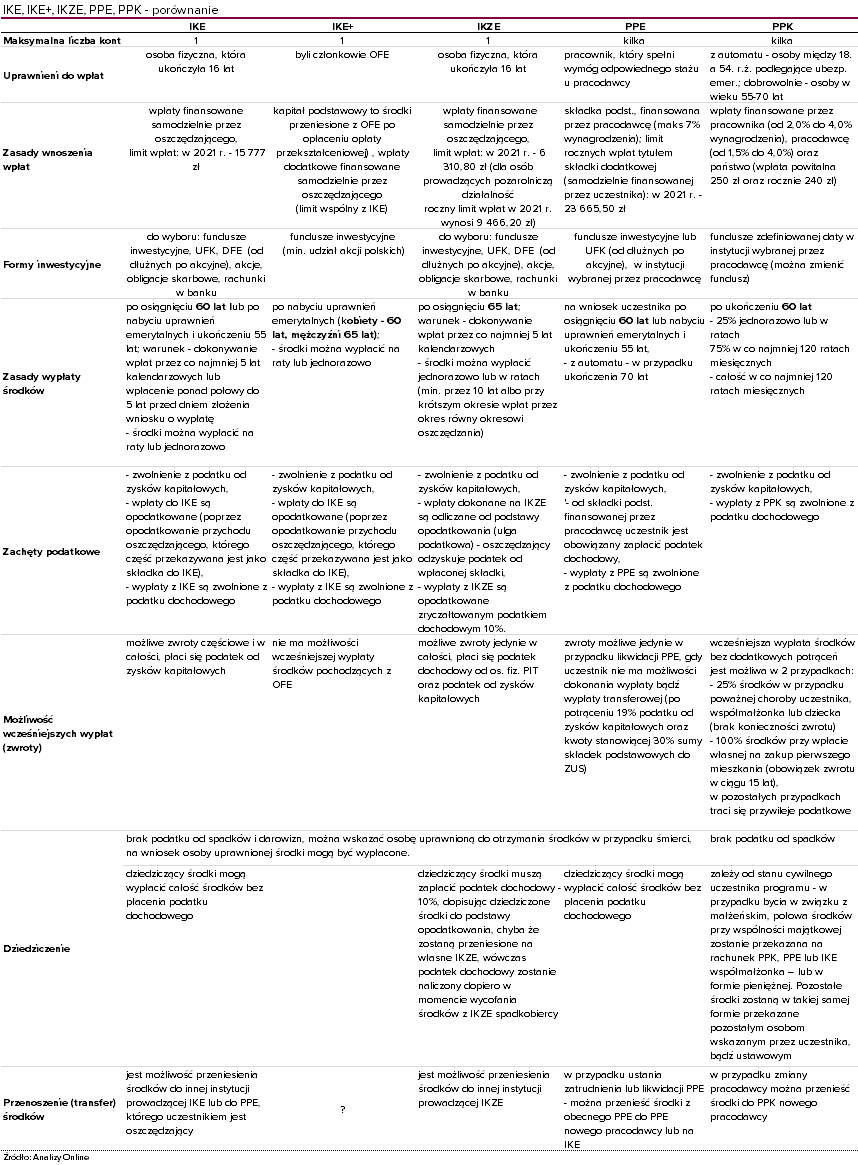

Czym się różnią produkty z III filaru?

Obecnie w ramach III filaru mamy do wyboru aż 4 różne typy produktów. Każdy zapewnia zwolnienie z podatku od zysków kapitałowych, zwanego popularnie podatkiem Belki.

Dwa z nich należą do systemu indywidualnego: IKE i IKZE. To my decydujemy, czy chcemy z takiego produktu skorzystać. Konta zakładamy indywidualnie, a środki w nich gromadzone pochodzą z naszych oszczędności.

Oba programy działają na zbliżonych zasadach i dla większości Polaków są praktycznie nierozróżnialne. Podstawową cechą odróżniającą oba typy kont są ulgi - korzyści podatkowe są inaczej rozłożone w czasie. W IKZE występują one na bieżąco w trakcie oszczędzania. Wpłaty są zwolnione z podatku dochodowego, czyli możemy je co roku odliczyć od postawy opodatkowania w rozliczeniu z fiskusem, zmniejszając kwotę należnego podatku. Jednakże od uzyskanego w przyszłości świadczenia, będzie naliczony ryczałtowy podatek dochodowy (10% od wypłacanych środków). W IKE korzyść podatkową odczuwamy natomiast dopiero w fazie wypłaty środków, czyli w okresie pobierania emerytury.

Przeczytaj także: IKE czy IKZE - Co się bardziej opłaca?

W obu przypadkach IKE/IKZE może założyć każdy, kto ukończył 16 lat i chce dobrowolnie oszczędzać. Uczestnik sam decyduje o „opakowaniu” – czy będzie to fundusz inwestycyjny, UFK, rachunek w banku czy rachunek maklerski. Rocznie na IKE/IKZE może wpłacić nie więcej niż ustalony limit (dla IKE jest on wyższy). Zgromadzone środki można wypłacić w momencie uzyskania uprawnień emerytalnych, a także po spełnieniu jednego z warunków: wpłaty na IKE były przekazywane w 5 dowolnych latach kalendarzowych lub ponad połowa wartości wpłat była dokonana nie później niż 5 lat przed wypłatą środków. W przypadku IKZE wypłaty można dokonać po uprzednim złożeniu odpowiedniego wniosku oraz po osiągnięciu 65 roku życia i dokonywaniu wpłat w co najmniej 5 latach kalendarzowych. W przypadku IKE podatek od zysków kapitałowych trzeba zapłacić tylko w przypadku wcześniejszej wypłaty środków (przed osiągnięciem wieku emerytalnego).

Dla wielu oszczędzających istotna jest możliwość wcześniejszego wykorzystania środków, czy też całkowitego wyjścia z programu. Zarówno w przypadku IKE, jak i IKZE, w sytuacji podbramkowej możemy sięgnąć po zgromadzone przez nas środki wcześniej. W przypadku IKE możemy wypłacić część środków lub całość, a w przypadku IKZE – tylko całość.

Pozostałe produkty III-filarowe związane są z systemem pracowniczym. Do ich założenia potrzebny jest pracodawca, który może podjąć taką decyzję, a w przypadku PPK – nawet musi.

Pracownicze Programy Emerytalne (PPE) są tworzone przez pracodawcę, u którego jesteśmy zatrudnieni. Może do niego przystąpić każdy pracownik, który spełnia warunek minimalnego stażu pracy u danego pracodawcy (ustawowo 3 mies., okres ten może być zmieniony) i który wyrazi wolę przystąpienia. Pracodawca, tworząc PPE, przyjmuje na siebie obowiązek finansowania składki podstawowej za pracowników (maksymalnie 7% pensji brutto), którzy przystąpią do programu. Ponadto pracownik może do PPE odprowadzać dodatkowe kwoty, pochodzące z jego wynagrodzenia. Po uzyskaniu 60. roku życia zgromadzonymi oszczędnościami można dowolnie dysponować. Problemem jest to, że nie każdy z nas ma możliwość uczestniczenia w PPE, gdyż niewielu pracodawców się na nie zdecydowało. Poza tym z uczestnictwa w PPE wyłączona jest liczna grupa osób (samozatrudnieni, osoby wykonujące pracę na podstawie umów cywilnoprawnych, pracownicy administracji czy osoby zatrudnione w sektorze produkcji rolnej i ubezpieczone w KRUS).

Do Pracowniczego Planu Kapitałowego (PPK) mogą przystąpić wszyscy zatrudnieni, którzy podlegają obowiązkowo ubezpieczeniom emerytalnemu i rentowym. Na indywidualny rachunek danego pracownika dokonywane są wpłaty od trzech podmiotów: samego pracownika, jego pracodawcy oraz państwa. Zgromadzone środki można będzie wypłacić po ukończeniu 60. roku życia, choć można także wypłacić je wcześniej z utratą pewnych przywilejów.

Każde z wymienionych kont jest wspierane przez państwo w nieco inny sposób - wybór optymalnego rozwiązania wymaga określenia własnych potrzeb.

04.03.2021

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania