Najmniej ryzykowne fundusze w ofercie polskich TFI

Jest ich niewiele, ale są ważną częścią rynku. Często traktowane są jak bezpieczna przystań , choć mogą być narażone na zagrożenia rynkowe. Prezentujemy fundusze o najniższym ryzyku w skali SRRI

O tym, jak ryzykowny jest dany fundusz inwestycyjny, możemy dowiedzieć się z dokumentu KIID (Key Investor Information Document). To skondensowana dawka wiedzy o strategii, prezentowana w uproszczonej, częściowo graficznej formie. Jedną z części każdego z nich jest ocena ryzyka SRRI (Synthetic Risk and Reward Indicator) w skali od 1 do 7. To wskaźnik bazujący na odchyleniu standardowym stóp zwrotu.

Czytaj: Najbardziej ryzykowne fundusze na rynku. Jak sobie radzą?

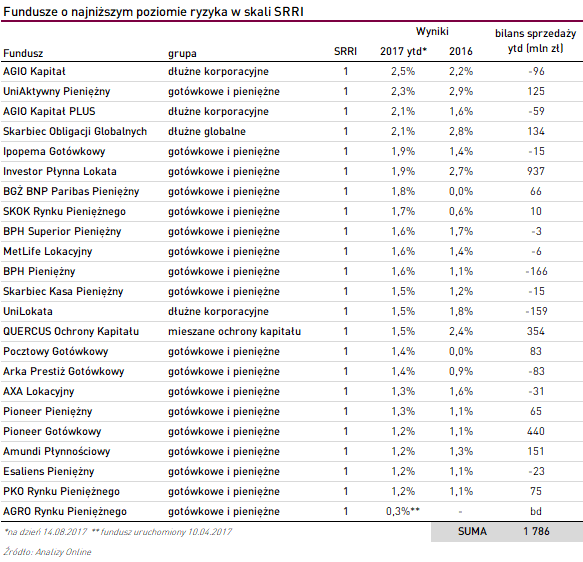

Żeby fundusz otrzymał jedynkę odchylenie standardowe tygodniowych stóp zwrotu w ostatnich pięciu latach nie może przekroczyć 0,49%. Przekładając to na prostszy język – tygodniowe wyniki funduszu w ostatnich pięciu latach nie mogą odchylać się od średniej obserwacji o więcej niż 0,49% (jeżeli fundusz ma mniej niż 5 lat, do obliczeń używany jest jego benchmark). Tylko tyle i aż tyle. Okazuje się, że na ponad 800 funduszy skierowanych do szerokiego grona klientów, tylko 23 spełniają obecnie ten wymóg.

Większość z nich należy do kategorii funduszy gotówkowych i pieniężnych. Wbrew pozorom nie jest to jednak cała czy nawet większość tej grupy. Na ponad 50 funduszy zaliczanych do niej, tylko 18 to jedynki w skali ryzyka. W portfelach tych produktów dominują instrumenty rynku pieniężnego, a więc np. emitowane przez Skarb Państwa bony skarbowe, przez NBP bony pieniężne czy wypuszczane przez banki certyfikaty depozytowe. Termin zapadalności tych instrumentów wynosi nie więcej niż 1 rok. Są to więc w większości fundusze odpowiednie nawet dla tych wyjątkowo nieskłonnych do podejmowania ryzyka.

Poza wybranymi funduszami gotówkowymi i pieniężnymi, najniższym poziomem ryzyka w skali SRRI może pochwalić się także kilka funduszy obligacji korporacyjnych (Agio Kapitał, Agio Kapitał PLUS i UniLokata), dłużnych inwestujących globalnie (Skarbiec Obligacji Globalnych) oraz ochrony kapitału (QUERCUS Ochrony Kapitału). Wszystkie z nich inwestują znaczącą część aktywów w dług przedsiębiorstw. Są więc narażone na ryzyko niewypłacalności emitentów. Dlaczego więc charakteryzują się najniższą skalą ryzyka SRRI? Odpowiedź jest prosta. SRRI to wskaźnik ilościowy. Jeżeli notowania jednostki idą „jak po sznurku” do góry, a tygodniowe stopy zwrotu są stabilne, strategia dostaje jedynkę.

Trzeba jednak zdawać sobie sprawę, że dzieje się tak dlatego, że wiele polskich obligacji korporacyjnych w funduszach wycenianych jest metodą „liniową”. Polega ona na oszacowaniu ich wartości w oparciu o zdyskontowane na każdy dzień wyceny przyszłe korzyści. W praktyce, wartość danej obligacji w portfelu jest zwiększana w takiej samej skali w każdym dniu wyceny. Fundusz złożony z obligacji korporacyjnych ma więc realne szanse na znalezienie się w gronie najbezpieczniejszych według wskaźnika SRRI. Oczywiście do czasu, gdy któremuś z emitentów nie powinie się noga i zajdzie potrzeba przeszacowania wartości obligacji.

Dług przedsiębiorstw jest ważną częścią portfela również wielu funduszy gotówkowych i pieniężnych. Przykładem jest jeden z najpopularniejszych funduszy na polskim rynku – Investor Płynna Lokata. Według sprawozdania na koniec 2016 roku w jego portfelu prawie 45% stanowiły obligacje korporacyjne. Największy udział mieli emitenci o bardzo wysokiej wiarygodności kredytowej – banki i blue chipy.

Fundusze o najniższym poziomie ryzyka w skali SRRI to grupa nieliczna, ale bardzo istotna dla rynku. Tylko w tym roku (styczeń – lipiec) bilans sprzedaży dla tego grona wyniósł +1,8 mld zł, a to jedna piąta wszystkich napływów netto do funduszy detalicznych w tym czasie.

Wojciech Kiermacz

Analizy Online

Reklama

17.08.2017

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania